产业资讯

产业资讯

Claudisiran药药

Claudisiran药药  2022-08-26

2022-08-26

2436

2436

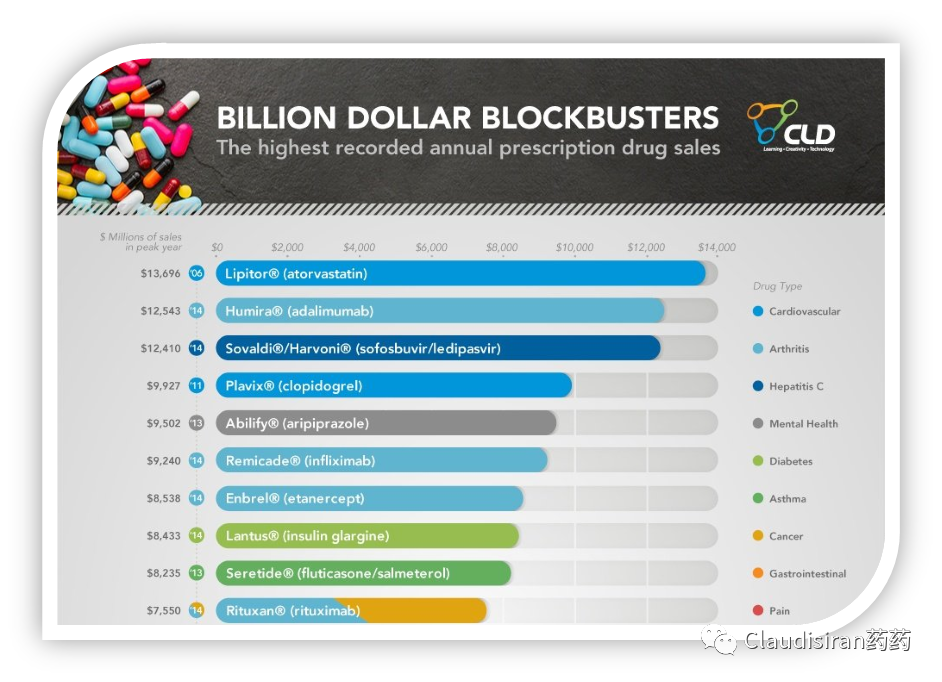

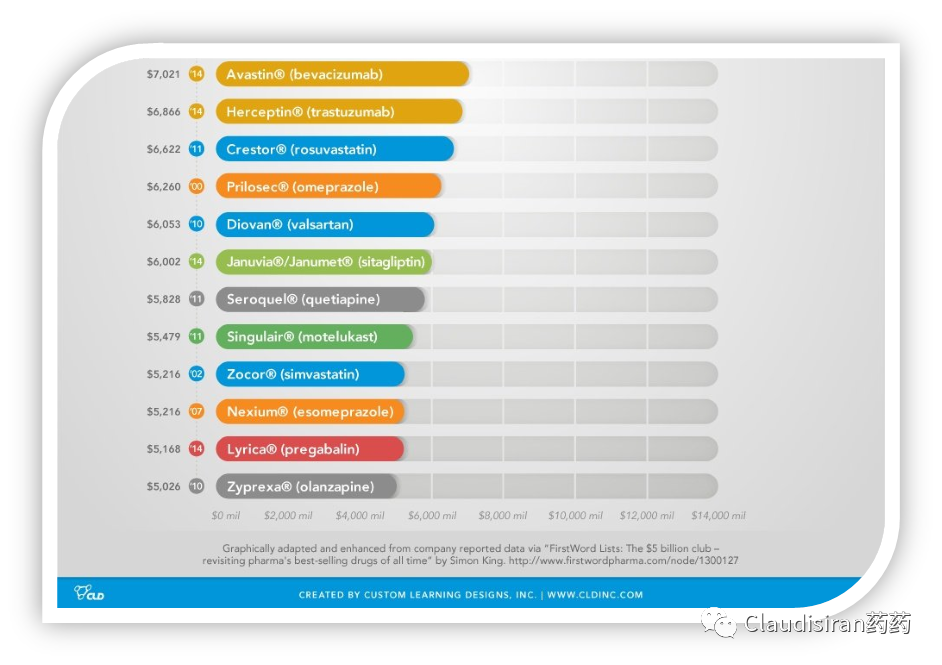

也许是命运的安排,上世纪90年代,海外大药企非常集中地推出了一系列十亿美元,甚至上百亿美元的Blockbuster重磅品种。

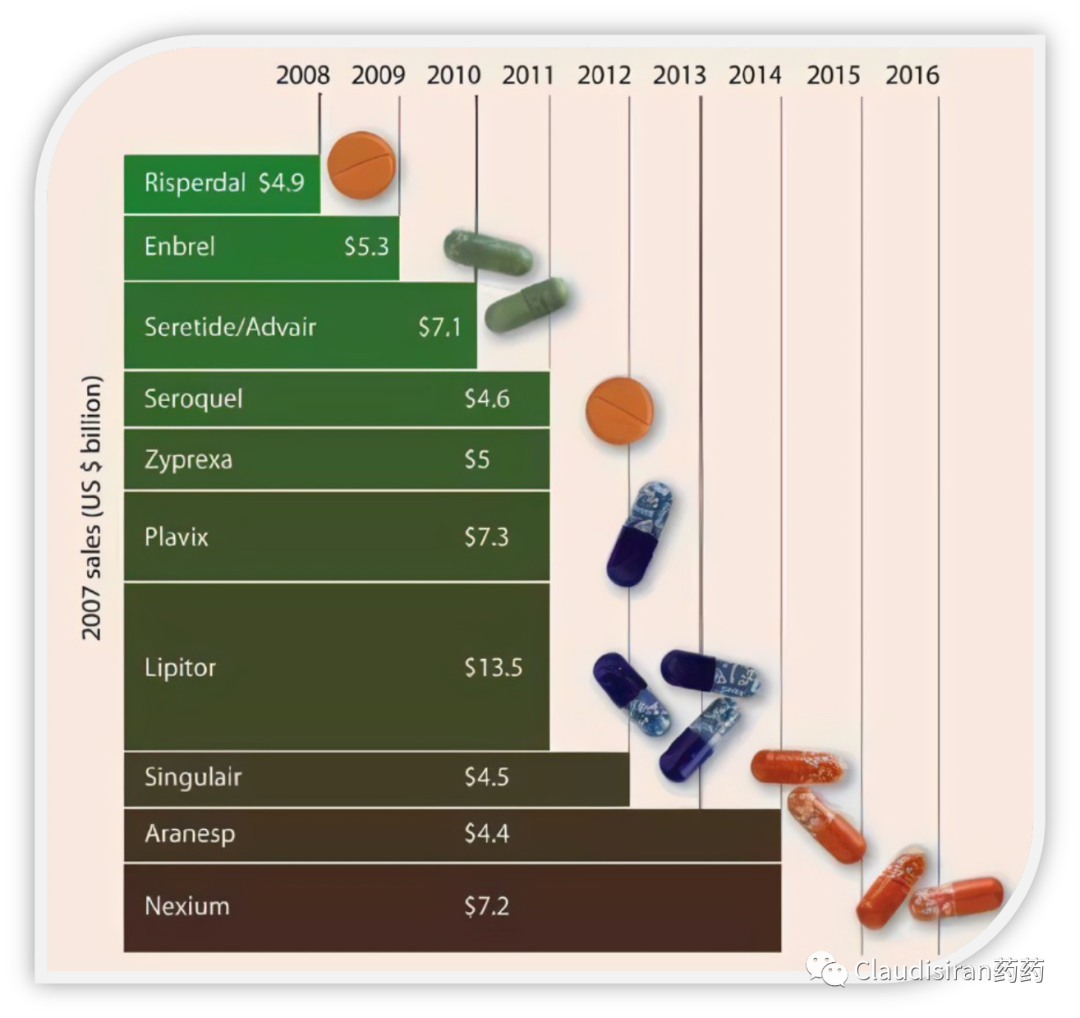

集中的上市,也就意味着集中迎来专利悬崖。面对即将到来的业绩下滑,以及缺乏重磅品种的管线,大药企们能想到最快维持增长的方法便是大型M&A,即企业并购。

所谓When you can’t innovate, merge。虽然大型并购可以快速逆转业绩下滑,但有不少研究表明这一举动实则伤害了企业最核心的价值所在:研发。下面我们从多维度来看看M&A的Pros & Cons。

注:文章中金额均为美元

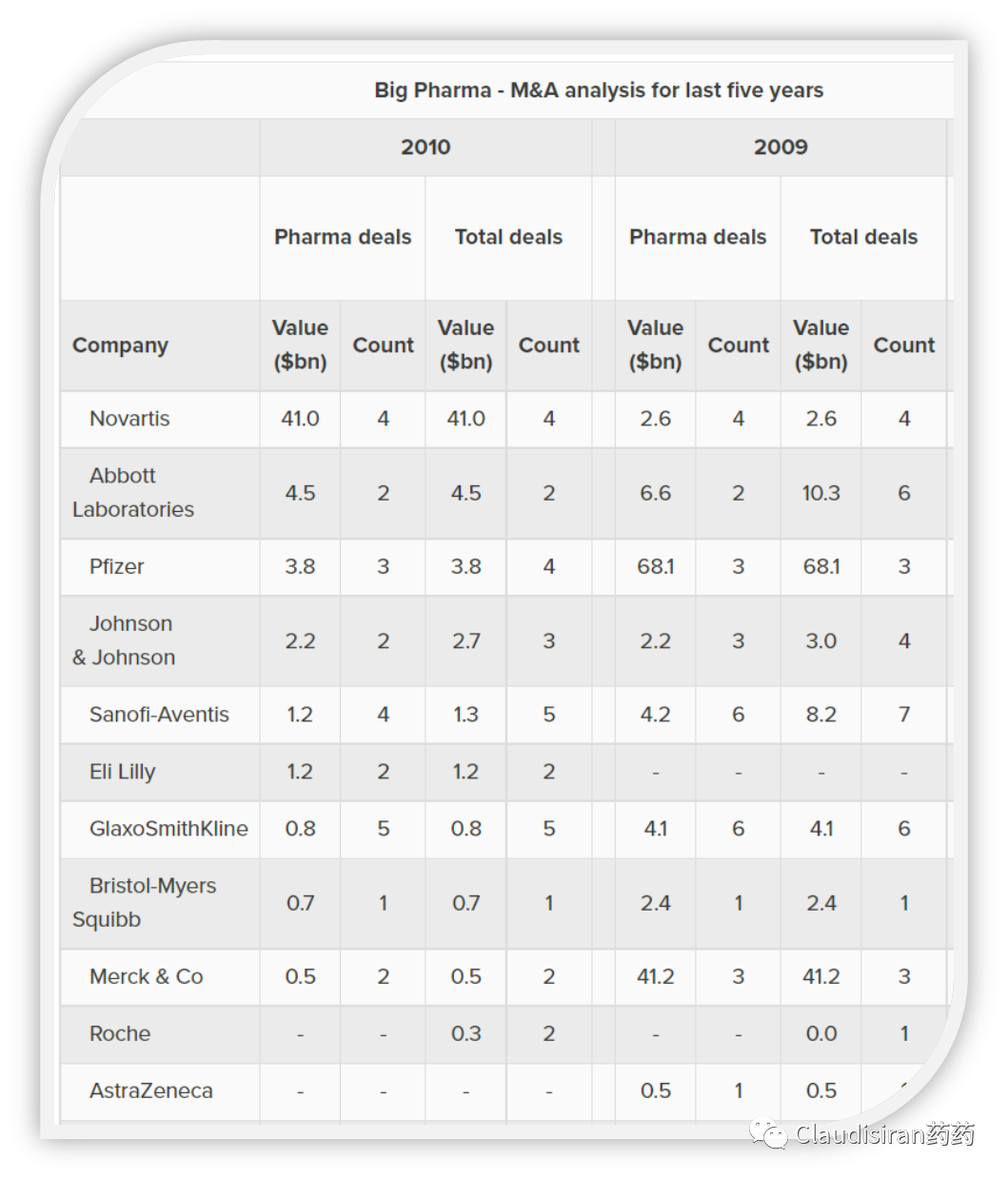

Pharma巨型并购历史

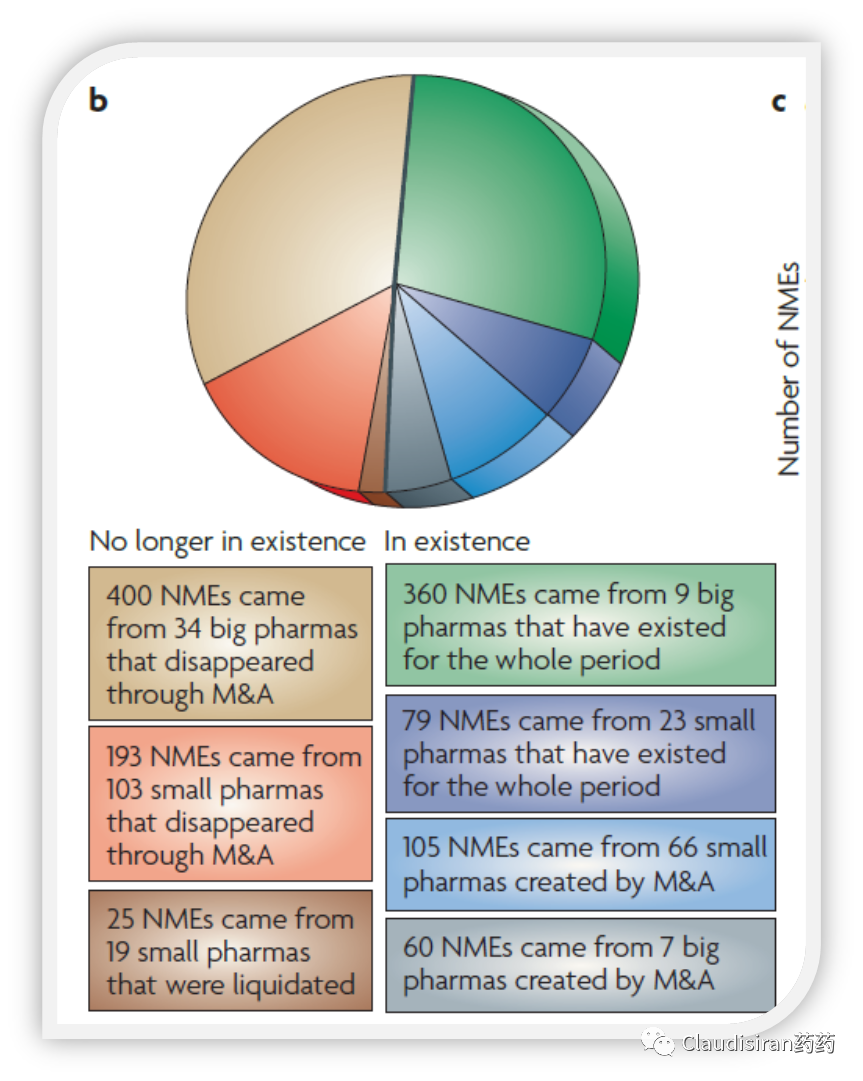

1950年至2010年,全球累计大约有4300家创新药公司,其中只有261(6%)做出过NME(IND)。在这261家当中,只有12%的企业在这60年内维持独立生存,剩下的88%中少数倒闭,大多被合并/收购。而消失掉的这些企业注册过的NME占据了约半壁江山。

在过去的20多年里,海外大药企分别经历了两波大型并购潮。第一波发生在2000年左右,不少千亿量级的巨型并购,诞生了我们现在熟知的阿斯利康、GSK等。

1999:Astra + Zeneca = AZ 890亿美元;

2000:Glaxo + SmithKline = GSK 2440亿;

2000:Pfizer + Warner-Lambert 1160亿;

2003:Pfizer + Pharmacia 730亿;

2004:Sanofi + Aventis 750亿;

第二波发生在2010年左右,多为500亿以上的大型收购(大吃小)。

2008:礼来650亿收购Imclone;2009:辉瑞680亿收购惠氏;

2009:Merck以410亿收购先灵葆雅;

2009:罗氏470亿收购Genentech剩余44.2%股权;

2010:诺华410亿收购Alcon。

M&A核心目的

其实大型并购的核心目的无非就是:

1)维持增长;2)获取核心资产;3)优化投资回报比(费用、税率等);4)创造协同效应;

5)业务多元化;6)化敌为友。

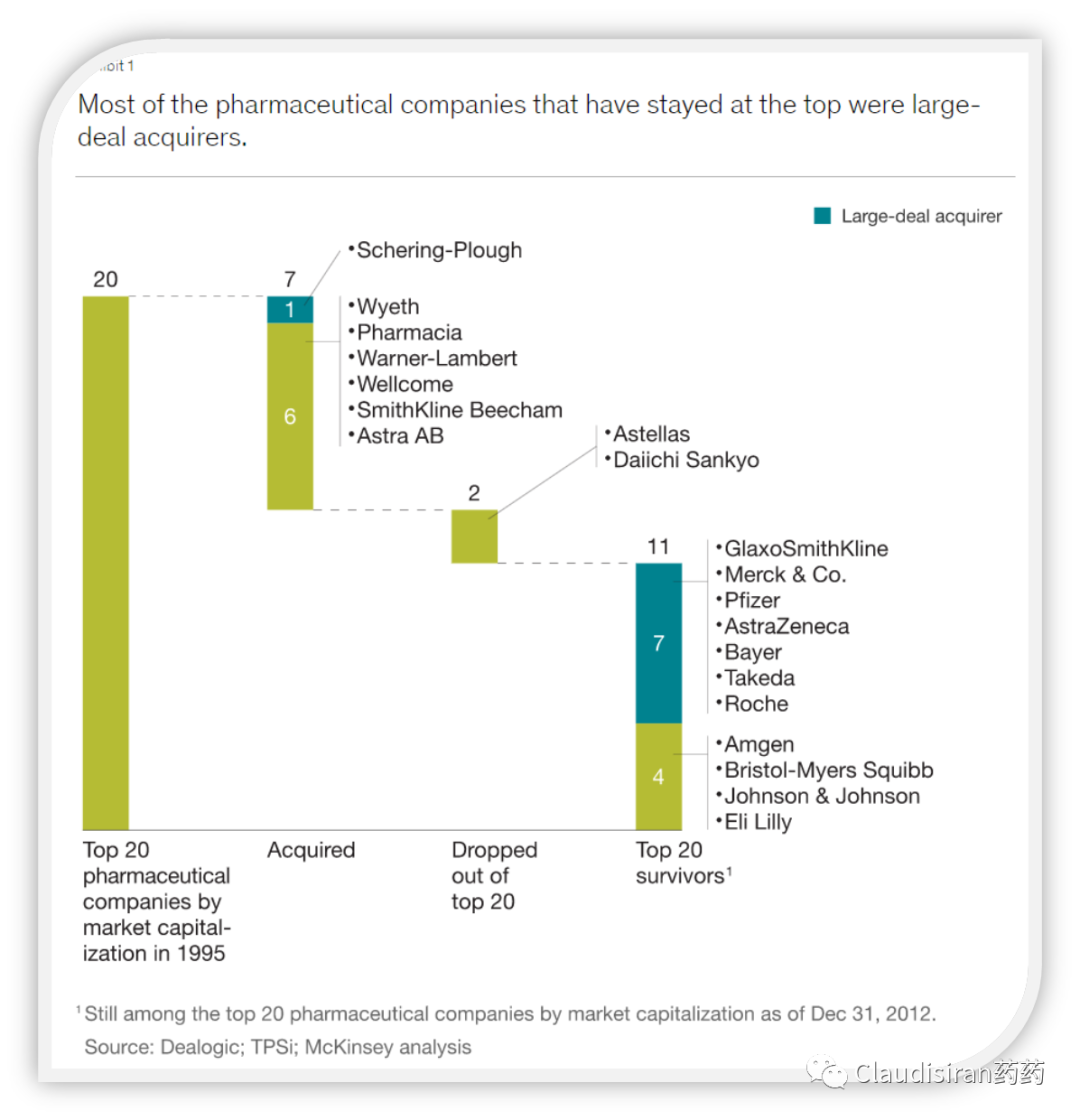

现在我们看到的超大市值(MEGA-CAP)pharma大多都是大型M&A的爱好者,例如辉瑞、GSK、Merck、AZ、Bayer、武田、罗氏等等。

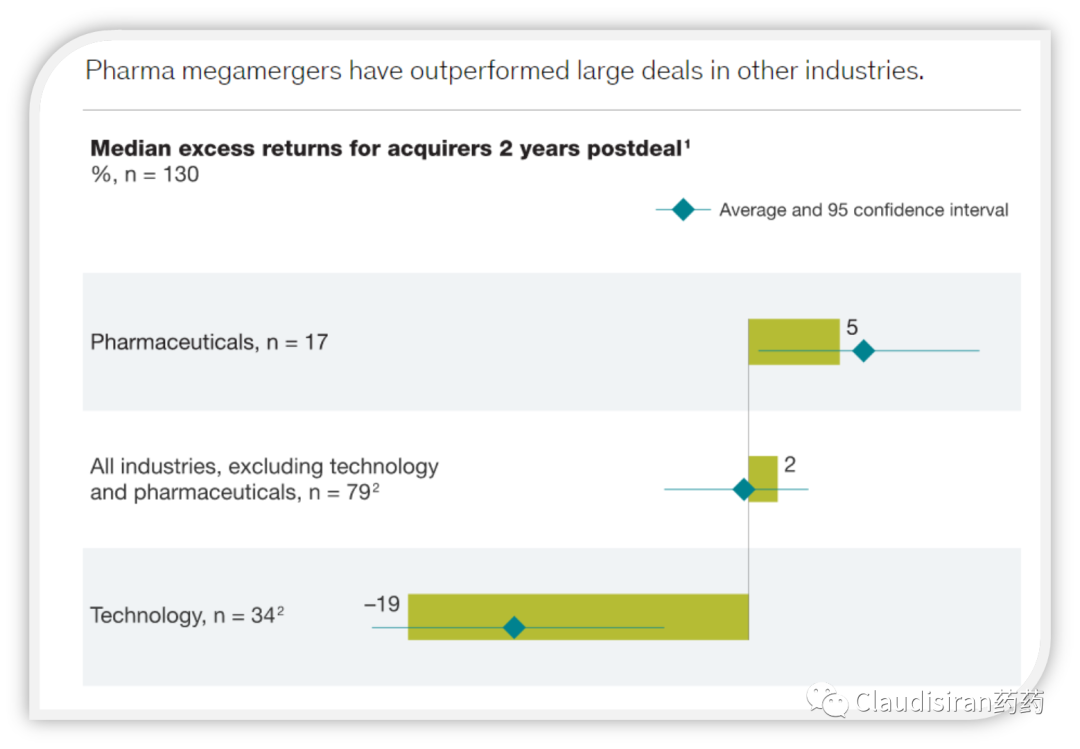

从投资回报比这一角度来看,在高科技领域里,大型并购似乎特别适合生物医药行业。如下图,大型并购2年后,Pharma的平均额外收益为+5%,全行业行业平均水平为+2%,而Tech则是-19%。

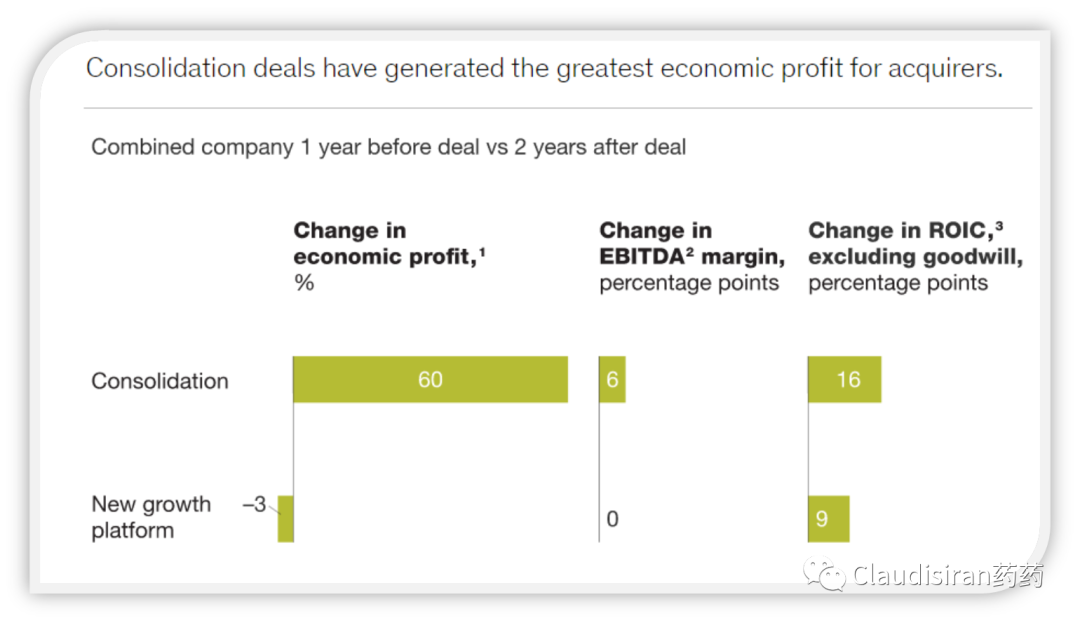

此外,还有研究显示:从平均数来看,M&A完成后的5年起,被收购的企业贡献的收入占企业总收入高达37%,其中新加入品种的收入占比达10%。

而且,合并2年后的EBITDA利润率可提升4个百分点(pp), 投资回报率ROIC则是提高了14%!!!

由于重组后的公司在费用支出上会节省出重复的部分,形成支出1+1<2的效应,所以在并购后的2年里,企业整体的经济利润(economic profit)可提升50%!!

以1999年辉瑞收购Warner-Lambert为例,EBITDA+10%。更重要的是,辉瑞获得了一款峰值过百亿的核心品种Lipitor。

处于瓶颈期的Genentech在被罗氏完全收购后,收入CAGR提升至,并维持在4%。Genentech为罗氏贡献了1/3的上市产品,以及40%临床3期在研品种。R+G一度成为当时R&D最有价值的M&A。

小编认为,之所以Roche+Genentech的合并如此成功,很大程度上是因为Genentech在被收购后一直保持独立运作。

那其他公司或者是从行业平均水平来看,M&A到底对R&D有着怎样的影响呢?由于大型并购并不常见,所以不能通过扩大样本量来看出一个明显的趋势。不过不少研究通过case by case的分析以及个人亲身经历指出M&A确实是从很多方面损害了公司的研发产出率。

下面我们从正面和负面两方面来看M&A对R&D的影响。

正面影响

临床进展成功率

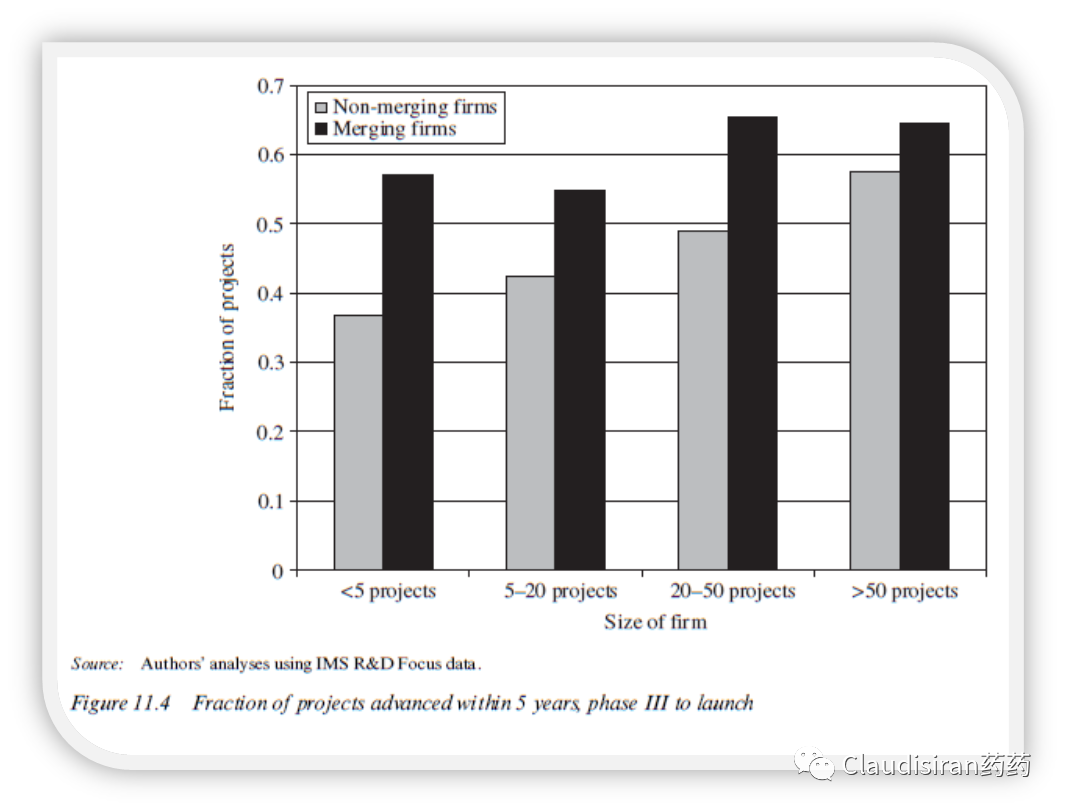

从下图可以看出,5年内合并后的公司临床3期项目获批的比例明显高于没有合并的公司,临床1期到2期,和2期到3期同理。且这一差别在初创阶段的小公司中更明显。

虽然表观数据看上去是有正面影响的,但这其实是一个鸡生蛋,蛋生鸡的问题。到底是合并提高了研发成功率,还是本来研发成功率很高的公司更倾向于走并购这条路呢?

研发生产率

1)计算一段时间内的R&D产出率或生产率:研发产出/研发投入

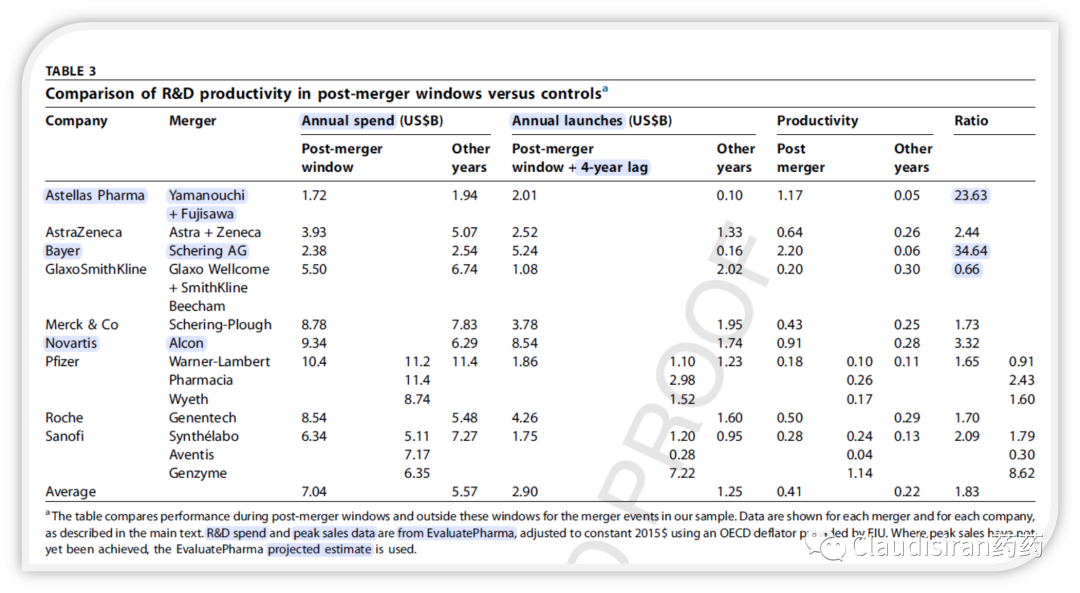

研发产出可以从多维度衡量:管线品种数量、新申报的专利数量、为患者带来的价值(这个不太好量化)等;下图这篇文章选择用“M&A后4年NME产生的总峰值销售”。(还未达到峰值的品种参考Evaluate的峰值预测数据)

研发投入可以是:时间、资金,下图选择的是研发费用。

2)如果合并后的生产率/合并前的生产率所得比值>1,则R&D产出率提高,正面影响,反之<1则为负面影响。

从上面这个表可以看出,除了G+SK=GSK这项并购最终的研发产出率<1,其他均>1。其中Bayer和Astellas分别达到35、24。也就是说从销售收入/研发费用这个角度来看,大型M&A基本上都是正面影响R&D的。

!!!但是需要注意的是,“研发产出率、价值创造”本来就是比较模糊的概念,其结果取决于分子分母选择什么参数。比如上面这项研究选择了用峰值销售来衡量研发产出率。其实我们仔细思考,假设一个药物的峰值销售达到200亿,但是从临床疗效来说它只比前一代品种好一丢丢,属于me-too或者me-a-little-better),更多程度上是因为提价才能卖更大的,那这算是创造了同等金额的价值吗?

那个年代,药品提价(包括仿制药)在美国是常规操作。

下面我们来看一看负面影响,也是本文重点要讲的。小编突出负面影响不是因为我认为负面影响更多,而是因为之前这方面的信息接触得比较少。

负面影响

首先是裁员

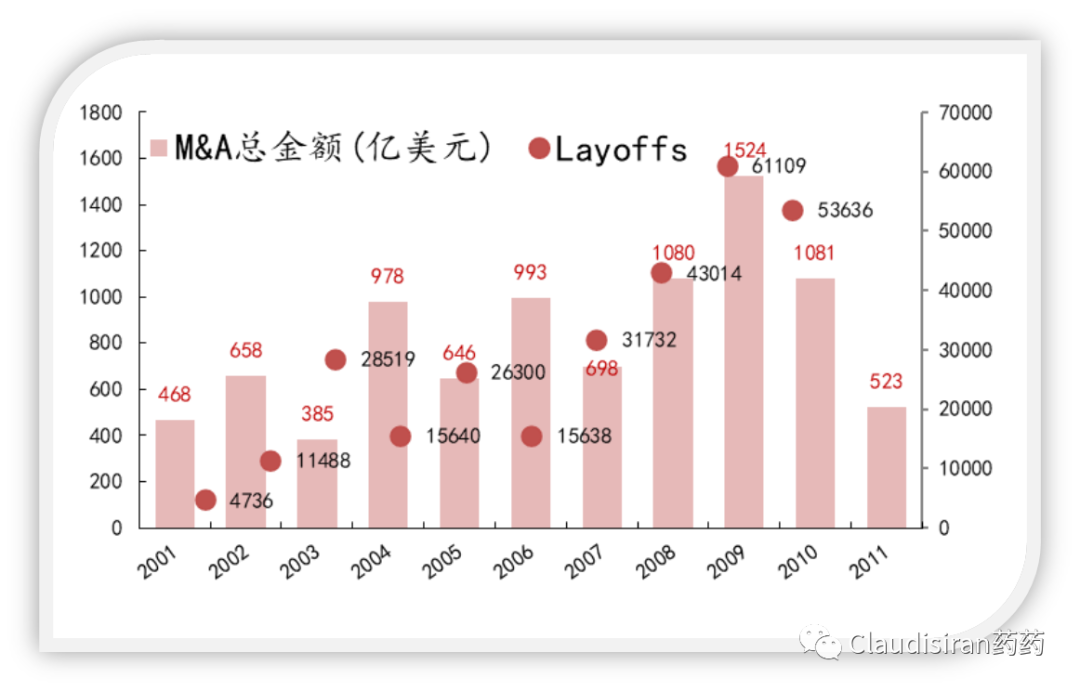

两个原本完全独立的公司进行合并,如果出现业务和资源上的重复,那么裁员瘦身是不可避免的。从下图可以看出裁员的数量和M&A金额成正比,即总deal size越大,裁员量就越大。(下图数据来自于Forbes和Evaluate)

辉瑞经历过Warner-Lambert、Pharmacia、Wyeth三大并购,每次分别增加了44000、43000、47000个就业岗位,但每次又都能在几年内通过裁员将员工数控制在9万以内。

据说从2000年~2010年, 欧美医药行业整体裁员297,650,相当于当时Merck+GSK+Pfizer总员工数。(Forbes)

当然裁员并不能证明行业总体产出率下降了。首先,重组后的新公司不过是减少了不必要的资源重复/浪费,且被裁的员工大多也在同一个行业的其他企业再次就业。所以从行业整体的角度来讲,生产力并没有降低。

那么研发效率到底是提升了还是降低了?我们得看看其他的参数。

研发费用

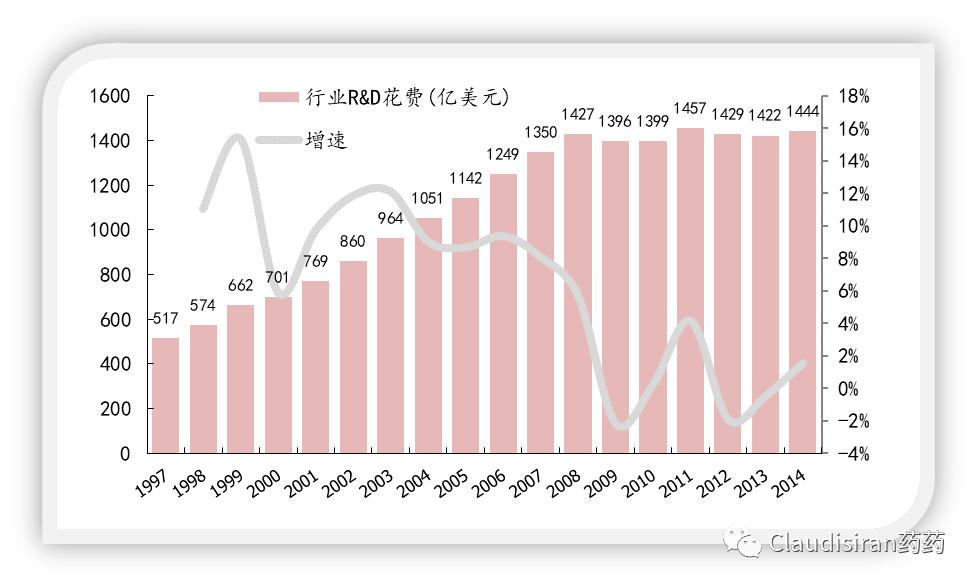

比如2000年前的那一波巨型并购后,行业总体的研发费用支出有所提高。2010年的那一波并购几乎没有增长,时不时还出现负增长。

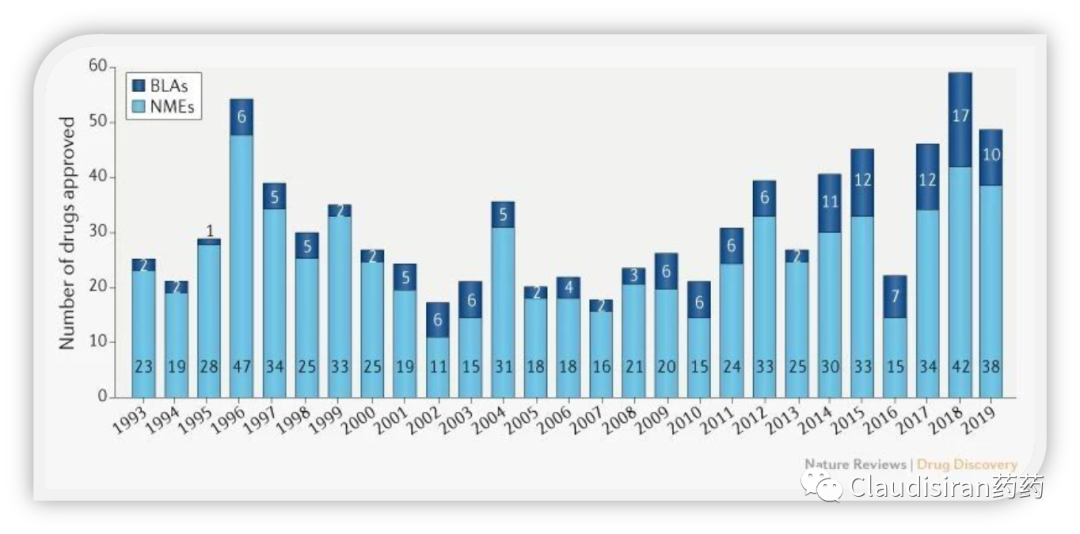

新品种数量

2000年后新药获批的数量以及项目进入临床的速度明显下滑(当然这并不一定完全是公司合并造成的),而2010后却又呈现出明显上升趋势,与上面研发费用的趋势完全相反。可见简单的费用、新品数量并不足以解释行业研发产出的提升或下降。

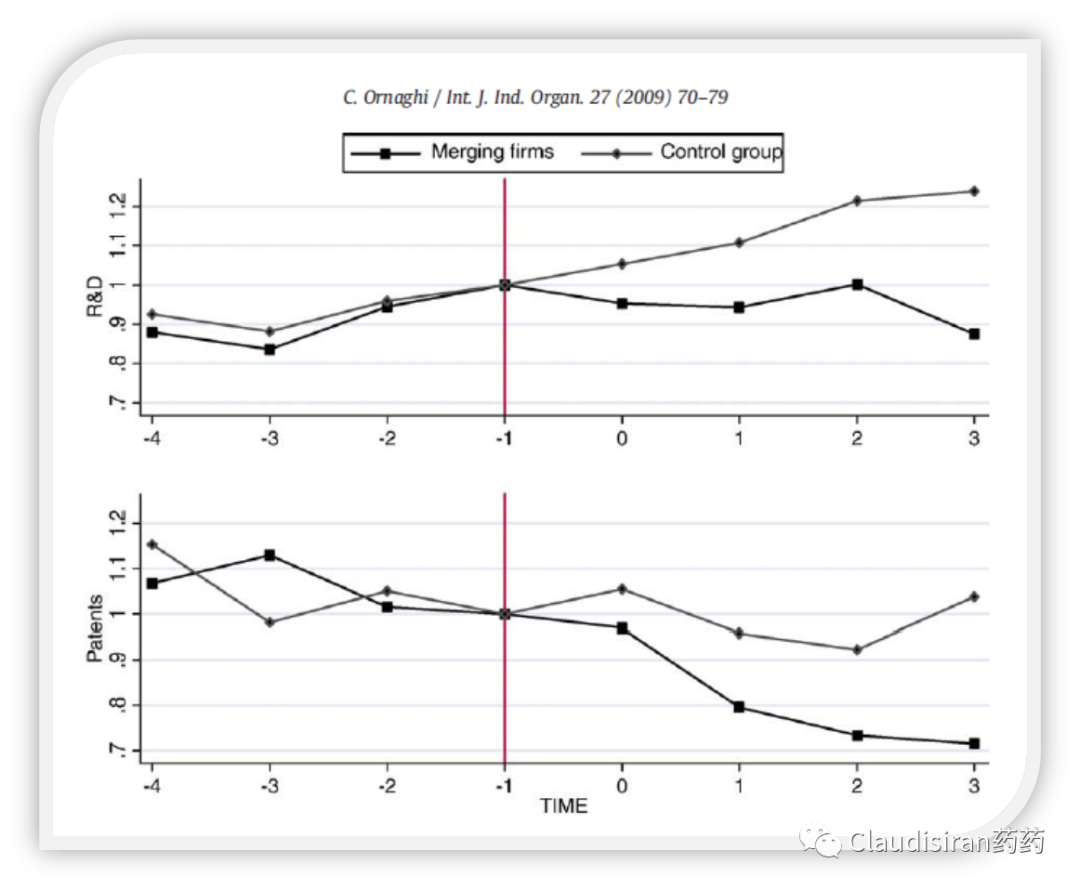

研发费用和专利数量

从单个企业来看,合并后研发费用降低(这个可以理解),专利数量也比“假设不合并”的情况明显降低。这是否因为行业内的药企越多,平均独立性越强,研发思路更多元化,就更有可能开发出新的产品和方向?

从分散走向高集中

2008年辉瑞年研发投入79亿,惠氏34亿,合计113亿,相当于当时全球PhRMA成员总研发费用的22%。同年Merck研发费用48亿,先灵葆雅350亿,合计83亿,相当于17%。4家公司合计占据接近40%的研发支出。

部分科学家认为创新本来就是具有高不确定性的一个探索过程,只有尽可能地将探索方法/技术多元化(parallel path),才能提升成功的概率。用通俗的语言来说就是:针对同一个目标多试试不同的方法,总会有一个能成功。注意,这里说的是针对同一个目标的多元化探索方式,不单纯是项目、疾病领域的多元化。

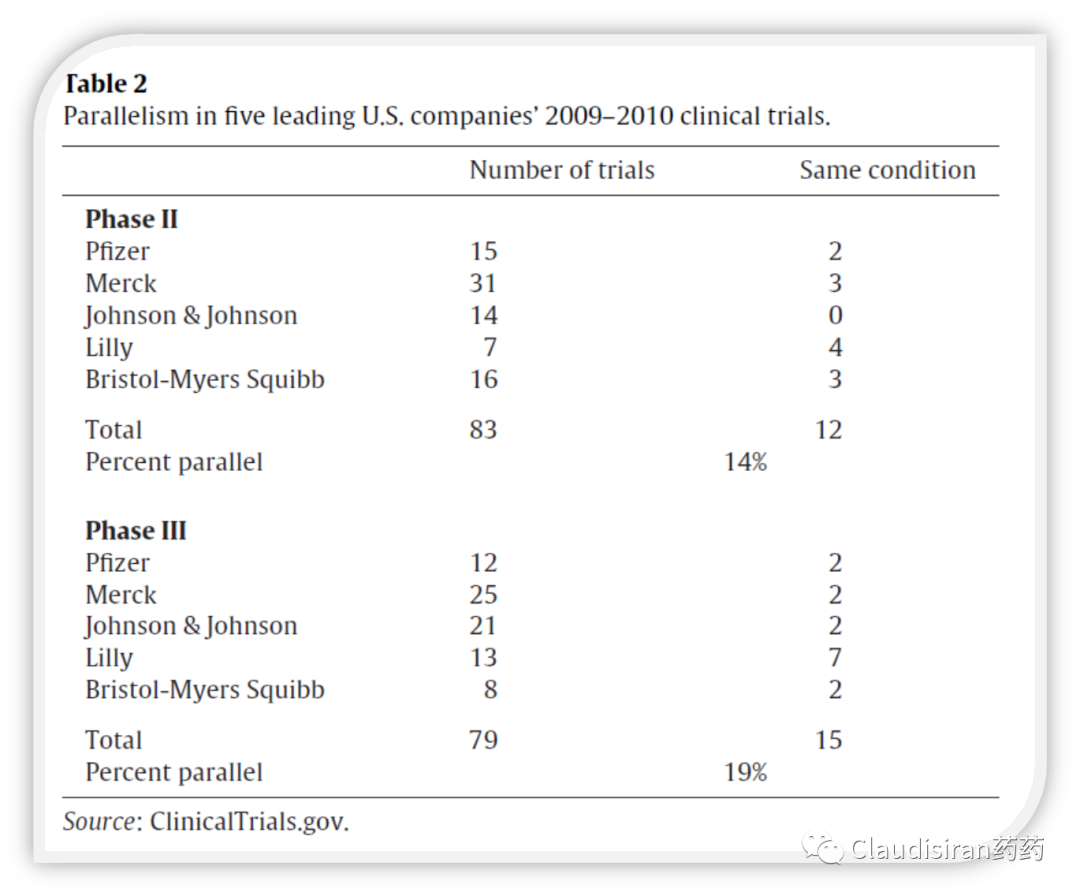

从下图可以看出,合并后的公司平均多元化水平(parallelism)只有14%~19%,非常低。而礼来则达到了43%~54%,是1989~2011年期间唯一没有大型M&A的企业。

从两家公司合并后研发费用、专利数量的下降可以看出,必定有一些parallel paths会被当做多余重复的资源浪费而被砍掉。

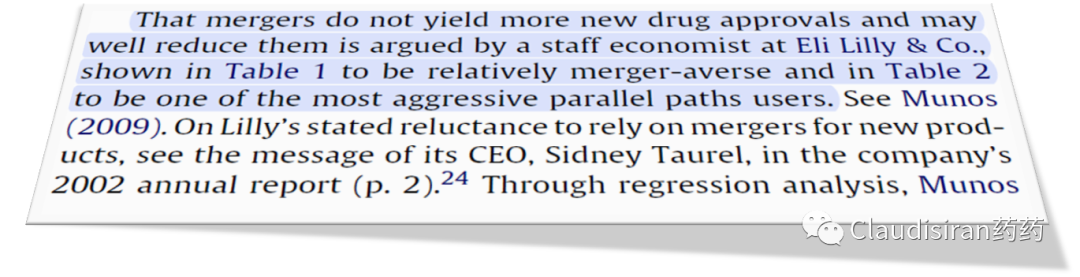

礼来内部的经济学家则坚定认为:M&A不仅不会带1+1>2的效果,有时候甚至会减少上市品种的数量。事实上,那段时间,每年新获批产品的数量确实与同期制药企业的数量成正比。

此外,在更早些年代,Biotech的生物药还被认为是“高风险”品种的时候,大药企在对其进行收购后,会面临要在同一类项目上在生物药和小分子之间2选1的局面。大多情况下,药企会选择小分子,放弃生物药。

因果关系?

到底是因为“低垂的果实”已经被摘完了,内部研发难出成果,所以才要靠M&A引进外部动力,还是因为M&A导致了创新研发效率的降低。谁也说不清楚。下面我们透过在行业内工作过的人的视角来看看他们怎么想?

行业内部人员的经历

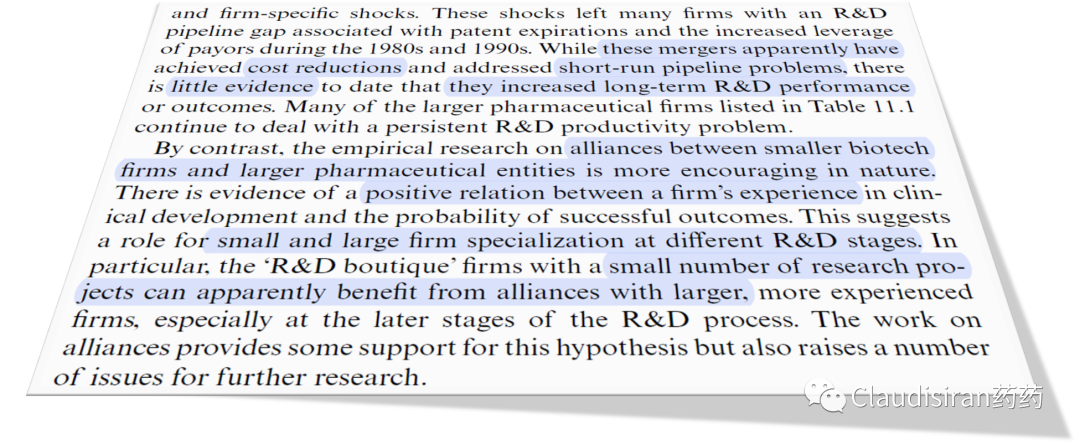

John L. LaMattina,辉瑞前全球研发负责人曾于2011年在Nature发表一篇个人感想,表明他个人认为M&A会损害药企R&D的效率。

LaMattina认为新药产出率和企业数量成正比(与上文呼应)。1990年代,1个新的科研突破可以吸引来大约20家企业围绕它开发新药,其中会有3~4家成功开发出产品。

从2000年代开始,大型M&A不仅会砍掉项目、研发资金,甚至会关闭多个研发中心。例如辉瑞在2000~2010年经历3次大型并购后关闭了全球4大核心地区的研发中心,其中还包括开发出Lipitor和Viagra的研发基地。2012年辉瑞的研发费用率指引仅11%,远低于那时行业平均水平的20%。

在与惠氏合并之后,公司2010~2013年研发费用从94亿降低至67亿。凭经验讲,个花费10亿+一个花费3亿的企业,合并和总的花费大约只有7亿。Abbvie收购Allergan后,总支出大约节省了20亿。

大约40%的临床2期品种在2期阶段停留时间超过3年。这一方面是因为公司在重组过程中很多业务是需要暂停的,另一方面人员的变动以及战略方向的调整也会耽误项目进展,有时候会直接砍掉项目。临床3期(后期)阶段项目受影响比较小。

LaMattina表示,由于R&D是公司的核心IP孵化器,有许多商业机密和敏感信息,所以研发部门的重组、调整通常会放在M&A谈判的最后阶段。通常会从3期项目开始讨论,然后是2期、1期。这些谈判非常耗时耗力,涉及的方面包括:临床数据、商业化问题、是否有重复,如果两家公司的研发模式、临床protocol有本质的区别时,如何统一,以及其他的一些取舍问题。

这个过程至少要持续9个月,这段时间内基本上不会有任何新的立项,也不会有新的研发人员招聘。

2008年,美国PhRMA成员总临床前研发费用率为29%,而2019年只有16%。这其中主要原因是有不少有能力的科学家都跳槽去了Biotech,导致大药企研发产出率持续下降,直至CEO们认为再继续增加in-house研发投入只会带来更多损失。

现在

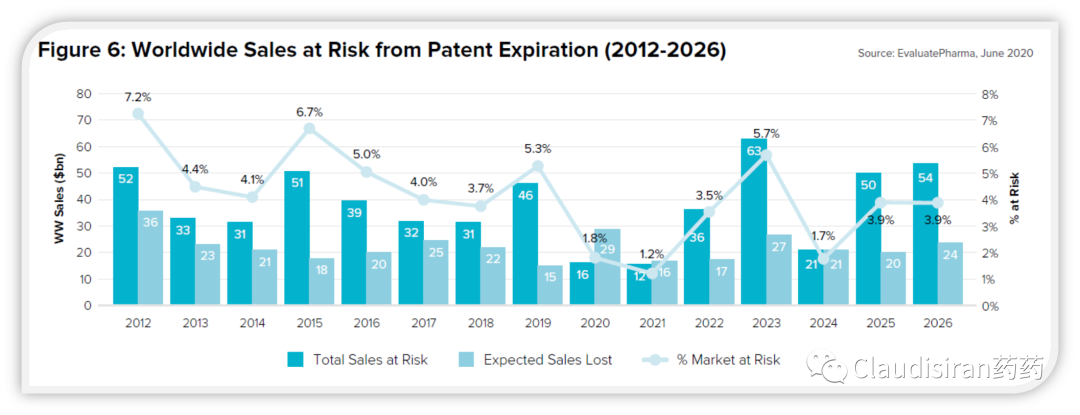

其实我们现在也正处于Blockbuster专利过期潮,比如过去几年的Avastin、Herceptin、Rituxan,以及Humira(2023美国)、Eylea(2025),以及下图所展示的其他大品种。此外,辉瑞的新冠疫苗comirnaty以及抗病毒药物Paxlovid也有可能在近一两年从政府订单转向商业化,如果不提价,那么业绩下滑的可能性比较大。

那我们是否又会看到一波大型M&A。我个人认为应该不会。

首先,更多的企业意识到可以通过剥离拖累业绩的业务来维持核心增长,比如强生、辉瑞。很多时候不同板块之间的协同效应并没有那么强,反而会带来一定的内耗(前强生员工心得)。

大型企业已经非常大,非常集中了,M&A不但会非常麻烦,还有可能触及到反垄断法,得不偿失。

2020年相比之前有更多的Biotech。为了一个核心品种,能收购小企业绝不收购大企业,能授权引进单个品种,何必要冒险买一整个公司呢?Biotech有药企缺乏的研发品种,大企业有小药企没有的临床团队、销售实力。加在一起正好互补,尽可能避免了前面说到的1+1<2的情况。

从这个角度出发,其实大型的并购不好,大吃小可才是最好的出路。而且,如果项目还在早期阶段,最好要像罗氏对待Genentech那样,保留独立性,通过parallel的方式提高成功概率。

相关文献推荐

大型并购本来就是一件很复杂的事,对于研发的影响不可能完全负面或者完全正面的。如果你还想进一步探索,下面这些文章值得读一读:

Blockbuster可遇不可求,生物医药研发是科学,不是科技。科技是Engineering,是在我们的认知范围内搭建起来的。而我们对科学Science的认知只是沧海一粟,所以科学的进步和突破是有一个自然的周期性的,我们只能follow,不是我们想开发一个药就能在规定的时间内完成这项任务。所以我们也需要接受并不是每个blockbuster都会完美衔接上一个品种的专利悬崖。科学家明白这个道理,他们可以等,但公司必须维持成长,持股人、投资者不一定等得起。所以管理层如何在一个M&A的过程中化解这两者的矛盾,是一门非常深奥的学问。

产业资讯

MedTrend医趋势 2025-05-12

38

产业资讯

MedTrend医趋势 2025-05-12

38

产业资讯

医药时间 2025-05-12

40

产业资讯

医药时间 2025-05-12

40

产业资讯

研发客 2025-05-12

39

产业资讯

研发客 2025-05-12

39

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签