产业资讯

产业资讯

医药地理

医药地理  2022-08-29

2022-08-29

2763

2763

第二批国采共32个品种采购成功,100个产品中选,产生拟中选企业77家,拟中选产品平均降幅为53%。第二批国采中选结果自2020年4月以来在全国各地陆续执行,至今已执行两个集采年。

我们以这32个中选品种(38个中选品规)的2019-2021年销售额、销量、复合增长率为主要分析维度,并与同通用名药品的总销售额、总销量等进行对比,试图发现集采中选品种的以价换量情况、对同通用名其它品种的影响、以及原因探究和问题反思等。

50%品种实现有效以价换量

数据因为对比才有意义。根据PDB样本医院市场销售数据,我们得知2019年到2021年样本医院药品总销售数量的复合增长率为-0.14%,可视为没有变动;药品总销售额的复合增长率为-3.88%,可视为每年下降近4个百分点。

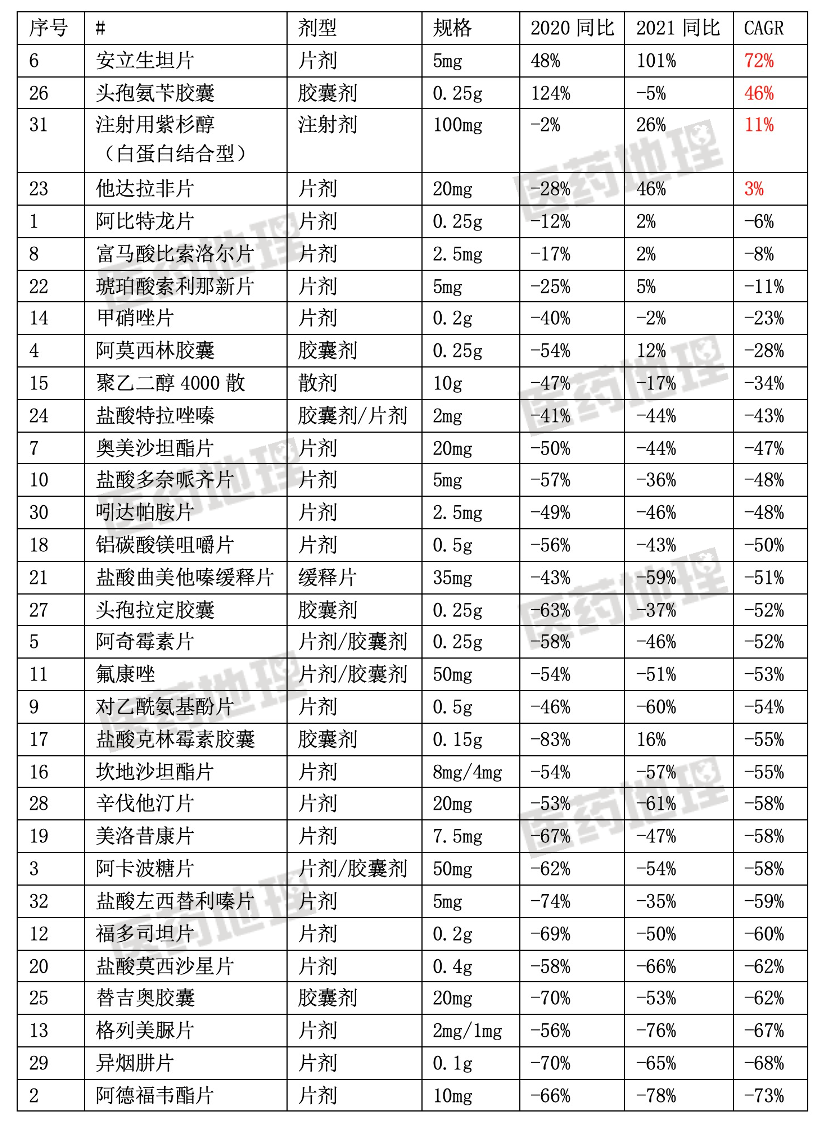

表1:32个中选品种(38个中选品规)销量变动情况(2019年-2021年)

表1展示了32个中选品种(38个中选品规)在2019年到2021年销量变动情况,表中所用CAGR为中选品种从2019年到2021年的复合增长率。与医院整体复合增长率-0.14%对比,这32个中选品种中,23个品种的复合增长率高于整体市场且为正向增长,占比72%左右。

其中,4个品种的复合增长率高于100%,包括安立生坦片、头孢氨苄胶囊、注射用紫杉醇(白蛋白结合型)和盐酸克林霉素胶囊;大部分中选品种(12个)的复合增长率在10%-100%之间,包括阿比特龙片、氟康唑和辛伐他汀片等;另有7个品种的复合增长率在0%-10%之间,这个级别的复合增长率较整体市场优势已经不太明显,包括对乙酰氨基酚片、盐酸莫西沙星片和格列美脲片等,或因前期市场已经达到饱和。

此外,有9个品种的增长率低于整体市场,包括坎地沙坦酯片、异烟肼片、美洛昔康片等,其中降幅最高的为吉替奥胶囊,复合增长率为-61%。吉替奥胶囊是临床上常用于胃癌治疗的复方制剂,作为化疗用药,吉替奥副作用较多,重度副作用的发生率也较高。

综合来看,第二批集采进行至2021年底,50%品种的以价换量效果明显,4个品种的复合增长率超100%,而大部分品种的复合增长率在10%-100%之间;至于另一半以价换量效果不明显的品种,具体原因需进一步分析,或是受疫情影响,也可能该品类市场已经处于萎缩中,同时也需考虑样本医院的取样偏差。

18个品种销售额CAGR低于-50%

集采对药品降价的影响是较为明确的,这在第二批集采中选品种中也有较好的反映。

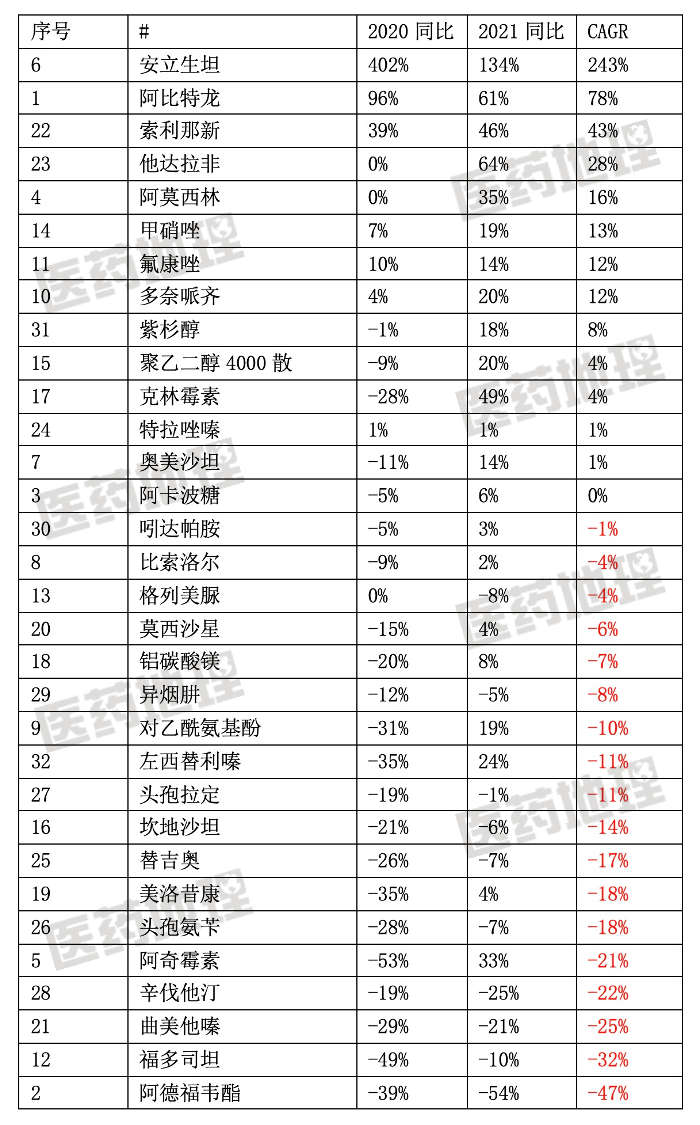

尽管2019年到2021年院内销售额的复合增长率为-4%,第二批集采32个中选品种也仅4个品种的复合增长率高于整体市场,分别为安立生坦片、头孢氨苄胶囊、注射用紫杉醇(白蛋白结合型)以及他达拉非片。我们将这4个品种与表1销售量变动情况联动分析,可以看到销售额正向增长的TOP3品种,恰好也是销量涨幅最大的TOP3品种,说明以价换量再换价的基础是中选产品能够有效放量。而有效放量的前提在哪里?是未满足的临床需求?是剂型优势?降幅优势?值得进一步研究和反思。

表2:32个中选品种(38个中选品规)销售额变动情况(2019年-2021年)

除去4个跑赢市场的品种,其余28个品种的复合增长率均低于样本医院整体增速且为负向增长。其中,10个品种的复合增长率在-0%到-40%之间,包括阿比特龙片、阿莫西林胶囊和盐酸多奈哌齐片等;大部分品种(18个)的复合增长率低于-50%,说明这些中选品种的销售额以每年减少一半的速度在萎缩,因此集采对销售额的影响还是较为明显的,为患者和医保基金减轻了压力,但对中选企业和竞争企业而言,影响大不大,尤其不同企业间的影响是否相同,都是应该考虑的问题。

销量替代作用明显

集采通常只采一个通用名药品中的一到两个品种(品规),但院内市场的容量却是有限的,中选品种降价、放量后,对同通用名其他品种会产生什么影响?或者说,国采一般只采集临床常用的大品种,那么,同通用名药品的变化趋势,是否和国采中选品种变化一致呢?

表3:32个中选品种所在通用名销量变动情况(2019年-2021年)

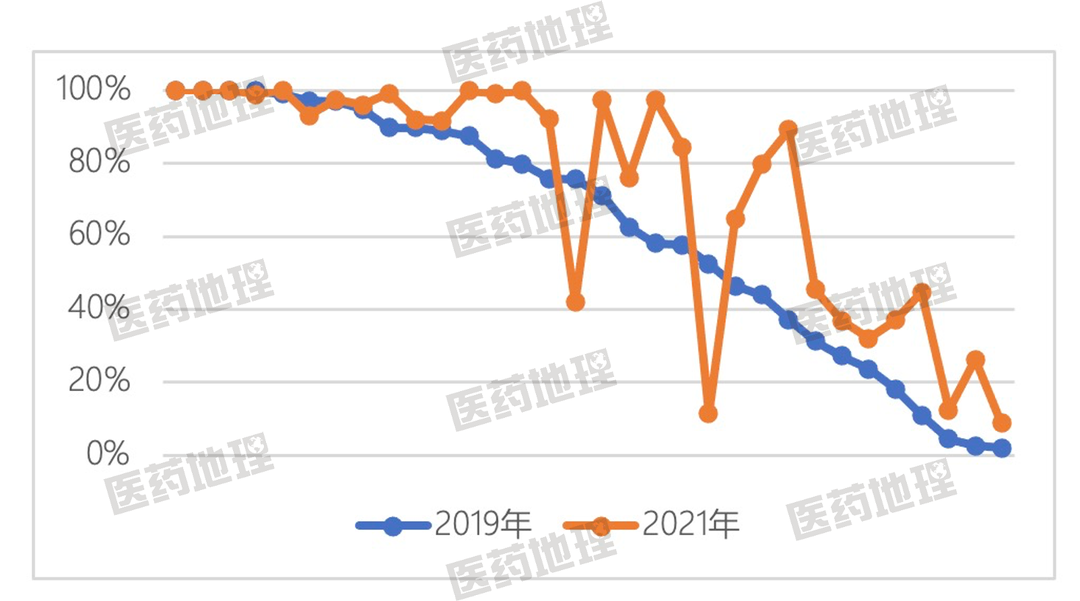

第二批集采32个中选品种同通用名药品的销量变动情况如表3所示。同样以样本医院销量整体复合增长率-0.14%为参照,一共18个通用名药品的复合增长率低于整体市场且为负增长,占比为56%。如果再考虑到另有6个药品的复合增长率在0%-10%之间,则只有8个通用名药品实现了有效放量,这一数字仅为中选品种有效放量数量的1/2,再次放大了集采对中选品种的放量促进作用。同时也说明,中选品种对同通用名药品中的其他品种,具有一定的销量替代作用。

这一观点从图1也可以看出,与2019年相比,大部分中选品种的销量占比在2021年有了明显提升。销量占比明显下降的仅有两个品种,分别是铝碳酸镁咀嚼片和替吉奥胶囊,这两个品种也恰为中选后未能有效放量的代表产品。

图1:中选品种销量占所在通用名药品的百分比变动情况

销售额占比反而下降

国家组织集采的目的是节省医保基金、挤压药品流通水分、提高患者用药可及性等,而企业方参与集采的目的较为单纯:以价换量,抢占市场,并取得合理盈利。中选品种销售额并不能直接等同于中选企业该品种的销售额,但二者存在正相关关系,且在集采体系内考虑,往往前者大于后者。

表4:32个中选品种所在通用名销售额变动情况(2019年-2021年)

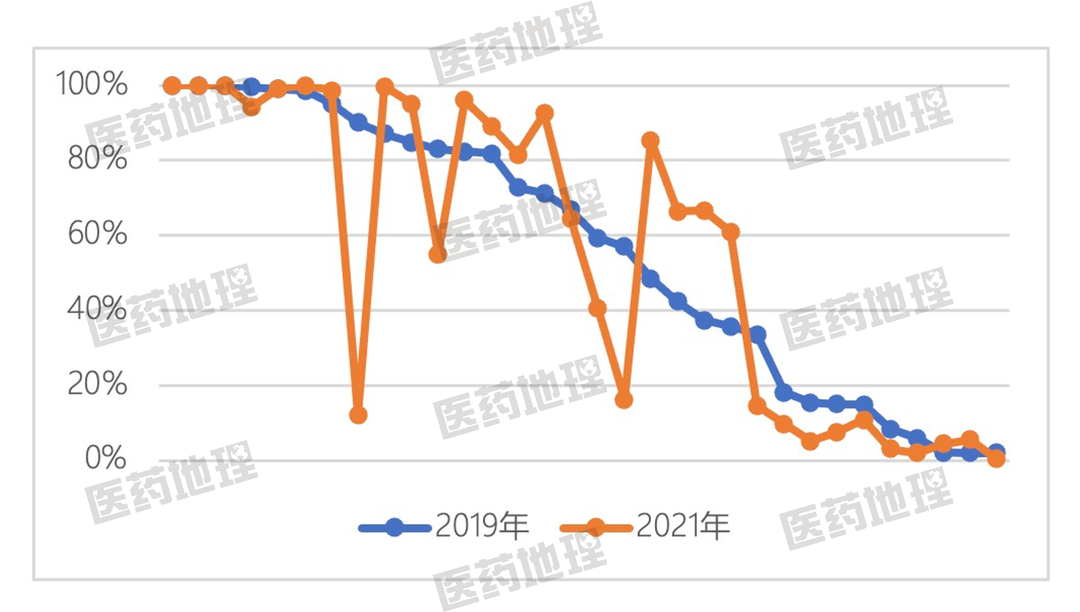

表4展示了第二批集采32个中选品种同通用名药品的销售额变动情况,整体而言,中选品种与同通用名药品的销售额变动情况差距较大,虽然通用名药品也仅有4个实现正向增长,但只有安立生坦片为二者共同的正向增长品种。另外考虑到其它未集采品种没有降价或者降幅不大,因此总的通用名药品降幅较中选品种较为和缓。

同通用名药品销售额变动情况中,仅10个药品的复合降幅在-50%以下,较中选品种少了将近一半的数量。与前面的销量对比进行联动,我们不难得出一个结论:中选品种较所在通用名药品放量更为明显,但销售额降幅也更为明显,说明中选品种“量增市减”,部分市场份额被未集采品种占据。这从图2也可以看出,和销量占比普遍增加不同,2021年,相当部分中选品种的销售额占比较2019年有了明显下降,如头孢拉定胶囊、铝碳酸镁咀嚼片和异烟肼片等,说明集采后中选品种的相对优势反而减弱。

图2:中选品种销售额占所在通用名药品的百分比变动情况

放量后销售额并未明显增长,这对部分中选企业来说,也算某种意料之中的事情。例如“光脚”企业低价中选,尽管只拿到缩水后的市场份额,对企业自身也是纯营收增长。然而对于非“光脚”企业,或是药品质量好成本较高的企业,低价中选后反而失去了原有的市占比;又或者说,企业积极参与集采,结果反而不如没有参加集采的竞争对手,这对中选企业来说是否算是制度上的不公平,继而也可能打击企业参加集采的积极性。探索同通用名药品、同适应症药品共同纳入集采或形成价格联动,也是后续集采可以探索的新路径,这在第六批胰岛素专项集采中已有涉及。

小结

按首批“4+7”集采执行时间来算,到目前为止集采的执行时间不过3年,集采所致的市场格局及行业变革仍在不断进行中。整体来看。集采在全国范围内平稳有序推行,企业端一致性评价参评和集采报价行为逐渐趋于理性,院端将集采药品使用纳入考核,针对患者进行集采药品的宣传推广工作,政府端则根据行业反馈和集采执行结果,不断改进和优化集采规则。不过集采常态化执行的过程中也暴露了一些问题,比如部分企业牺牲药品质量进行价格竞争,集采药品供应短缺情况,以及医疗机构内部信息化稍显落后,医生不能及时掌握进度而严重偏向集采品种用药的情况等,这些问题的出现也再次说明,集采作为影响深远且广泛的行业大工程,需要各方全盘考虑通力协作,不断发现问题改正问题,不断优化细节保证公平与可及性,并且紧跟行业发展不断发展完善,最终促使集采实现最大程度地多方共赢,带动行业转型升级,推动三医联动改革,最终造福更多患者。

产业资讯

智药局 2025-06-17

46

产业资讯

智药局 2025-06-17

46

产业资讯

药智网 2025-06-17

48

产业资讯

药智网 2025-06-17

48

产业资讯

医麦客 2025-06-17

44

产业资讯

医麦客 2025-06-17

44

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签