产业资讯

产业资讯

医药经济报

医药经济报  2022-08-30

2022-08-30

3045

3045

生物制药行业熊市创纪录:128家中小型生物技术公司市值低于现金

知名投行Jefferies分析师通过量化市场低迷,得出具体数字,128家中小型生物技术公司目前的市值低于现金和现金等价物。创下这一记录的原因在于负面的临床事件、FDA收紧审批门槛、宏观经济环境低迷。

中小型生物技术公司指总市值位于0-50亿美元的生物技术公司,简称为SMID公司。自2007年以来,低于现金交易市值的SMID生物技术公司的数量从未超过45家。在大多数情况下,每年只有不到20家生物技术公司陷入这种困境。尽管目前SMID生物技术公司确实比前几年拥有更多现金,以跟上更高的消耗。然而,SMID公司的市值收缩速度加快,不只是128家现值低于现金的公司数创下记录,25%的占比也创下记录,与金融海啸之后的2008-2009年期间相似。

这一结果,加上其它指标低迷,例如生物技术指数暴跌,公司执行重大重组、裁员、研发管线遇阻、寻求“战略替代方案”,使得生物技术行业熊市雪上加霜。这些不利因素,使得投资者纷纷涌向防御性、股息收益大的大盘股,远离SMID公司。

尽管Jefferies投行预测2022年总体上仍将是艰难的一年,但同时也预期,如果遇到大型制药公司加大并购力度,今年下半年可能会带来一些喘息机会。据估算,排名前15位的制药商拥有足够的现金来收购整个生物技术行业多达644家中小型公司。Jefferies投行预测,如果即将到来的临床更新结果呈积极趋势,情况可能会有所改善,预期2022年底时,IPO将再次回升,但估值趋于更加保守。

2021年,全球有创纪录的152家生物技术IPO,筹集的资金总额超过250亿美元。2021年在美国上市的102家生物技术公司中,目前只有5家的交易价格高于发行价。上述2021年IPO的生物技术公司中涵括了没有临床候选药物的公司,以虚高估值上市。在从估值高峰期跌落后,生物技术行业正在经历估值暴跌和缺乏大宗交易的震荡,而大宗交易通常是中小型生物技术公司的主要吸引力。投资者越来越挑剔,生物技术投资机构的注意力,目前更多集中在那些药物即将上市的公司,而不在是那些产品处于早期开发阶段的公司。截止于2022年6月10日,2022年全球共有23家生物技术公司上市,融资23亿美元,而2021年同期为68家。与此同时,在私募领域,早期资金正在流向在研药物已经进入人体试验阶段的公司。

根据LifeSci Capital的数据,截至目前,只有9家生物技术公司在美国上市,融资总额10亿美元。而去年同期有近60家公司在美国上市,吸引了74亿美元投资。

纳斯达克上市生物技术公司市值跌去70%

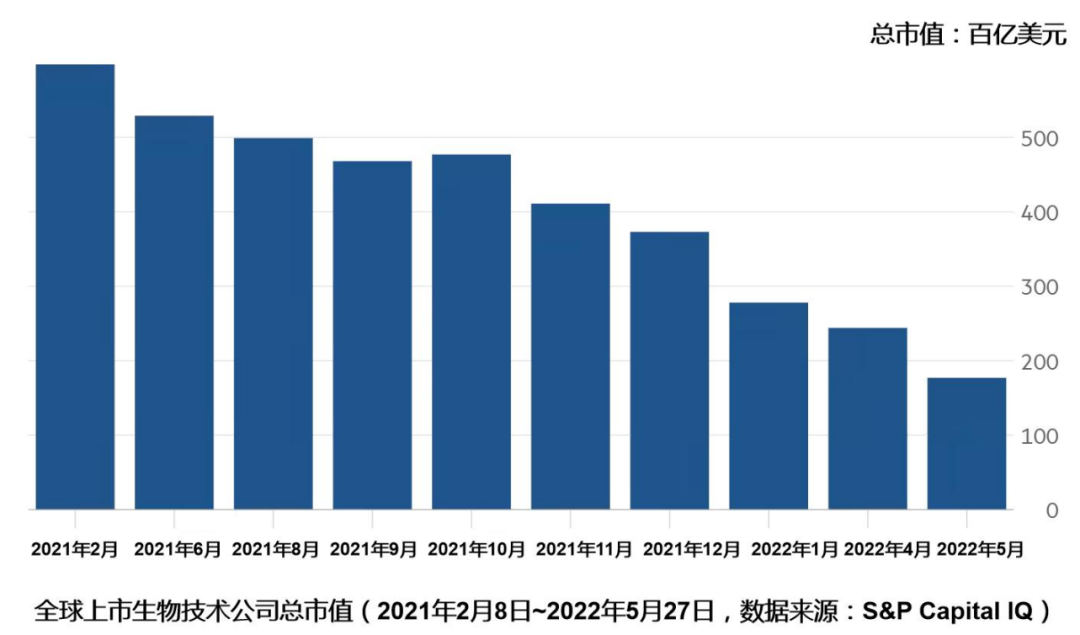

与2021年高峰期相比,截至今年4月,纳斯达克生物技术指数(Nasdaq Biotechnology Index),已下跌26%,构成生物技术指数的股票中有近三分之一的企业价值为负值,表明这些公司的股权价值和债务加起来构成的企业价值低于所持有的现金,市场并不看好这些公司的前景。生物技术公司在2008年金融危机之后的牛市中经历了考验期。标准普尔生物技术指数在2015年和2018年进入修正期,但近期高点下跌明显,标准普尔500指数(S&P500)下跌约20%。

图 1 2021 年 2 月以来纳斯达克生物技术上市公司市值

图 2 2022 年以来纳斯达克生物技术股持续暴跌

上市生物技术公司融资困难

2018年,美国生物技术公司Genocea公司面临现金短缺时,投资者为这家公司提供了一条生命线,使其能够将重点从开发生殖器疱疹疫苗转向癌症治疗。一年前Genocea公司能够筹集到足够的现金来维持生计,完成其个性化癌症药物的试验。但今年5月份,当再次陷入资金困境时,该公司并未再次得到投资者的青睐,现金紧缩迫使这家存在了16年的集团结束运营,从纳斯达克退市。

Genocea公司例子是生物技术行业面临的严峻困境的缩影,曾经的不断创下纪录的低利率、股市牛市、踊跃投资的风光不再。尽管宽松货币时代的结束几乎打击了所有行业,但其它行业很少像早期制药公司这样暴露在风险之中,这些公司往往依靠资本市场为漫长、高风险的开发周期提供资金。

对于无法依赖现有投资者的上市生物科技公司,只能选择以下几种生存方式:以高折扣募股、获得高风险贷款、将未来的特许权使用费流变现、与大型制药公司合作或被大型制药公司收购。

业界认为,公募市场的生物技术公司的质量较低,部分原因是过去两年的资本市场混乱。生物技术公司达到关键开发里程碑之前就上市,一系列令人失望的临床数据,使得筹集资金变得更加困难。

上市生物技术公司面对融资困境的措施

根据Torreya Capital投行数据,全球近200家上市生物技术公司的交易价格低于其现金储备价值,随着公募市场资金短缺加剧,为了求生,越来越多的生物技术公司不得不接受苛刻的交易条件。

2022年6月初,总部位于加州的开发偏头痛给药贴片的Zosano Pharma公司申请破产保护。开发针对脱发等自身免疫性疾病药物的Forte Biosciences的最大股东,呼吁管理层关闭公司并返还现金。由于在开展昂贵的临床试验的同时创造收入或削减成本的方法很少,处于早期阶段的制药公司特别容易受到市场动荡的影响。

如果压力持续,该行业的困境可能使得更多公司面临压力。对于股市是否会平静到足以让今年IPO集体回归,资深银行家和律师存在分歧。市场分析人士担心,如果IPO时间表失灵,现金流量表将如何衔接?一年前,如果一家公司希望“现在”上市,目标可能是在三到六个月内上市。现在则必须问“明年的现金流量表如何衔接?”

对于那些尚未上市的生物技术公司,条件稍微不那么繁琐,至少可以选择尝试从资金充裕的私募股权行业入手。2022年5月,收购公司Apollo Management收购了专注于生命科学的欧洲风险投资公司Sofinnova Partners股份。黑石、凯雷和Apollo等私募基金都涉足生物技术领域,未来还会有更多企业涉足该领域,反映了将生物技术作为一种资产类别正在成为主流。根据LifeSci的数据,今年约有120次私募融资,价值90亿美元,比去年同期下降了约30%。2022年6月,Mineralys Therapeutics募集了1.18亿美元,由欧洲私募股权公司Andera Partners和波士顿投行RA Capital Management领投。这家总部位于费城的生物技术公司正在开发一种新的高血压治疗药物,有望成为一种重磅炸弹式药物。LEK咨询公司的Jacquet表示,对于拥有良好资产、可以产生短期新闻流或资本充足以进行下一次去风险事件的公司来说,仍有资金可用。一些公司还引起了大型制药公司的注意,SVBLeerink公司估计,由于冠状病毒大流行带来的意外收入,大型制药公司有多达5000亿美元用于并购。2022年6月,百时美施贵宝公司同意以41亿美元收购正在开发一种新的抗癌药物的Turning Point Therapeutics公司。尽管如此,大多数交易都只关注有前途的药物管线,而不是拯救资金紧张的初创企业。几乎没有证据表明估值的急剧下降,能够重燃在2021年跌至十年来最低水平的生物技术行业的并购交易。默沙东全球临床开发主管兼首席医疗官Eliav Barr表示,具有吸引力的并购目标在于其正在研究的药物或疗法,而不是股价的暴跌,便宜无好货,肯定有其原因。

产业资讯

药时空 2025-08-25

42

产业资讯

药时空 2025-08-25

42

产业资讯

MedTrend医趋势 2025-08-25

43

产业资讯

MedTrend医趋势 2025-08-25

43

产业资讯

Medaverse 2025-08-25

40

产业资讯

Medaverse 2025-08-25

40

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签