医改专题

医改专题

赛柏蓝

赛柏蓝  2022-09-14

2022-09-14

2935

2935

一年一度的全国医保谈判初审目录终于公布,9月6日晚,国家医保局印发通知,公布已通过初步形式审查的2022年国家医保目录,共涉及344个品种,包括目录外品种199个与目录内品种145个。

本次初步审查名单中涉及到罕见病的品种数量达到19个,不仅包括之前医保谈判失败的品种,也包括新上市品种和上市多年后加入医保谈判的老品种。但是对比2021年医保谈判初步审查和谈判纳入品种名单可以发现,去年部分谈判失败的高价值的罕见病药物没有出现在此次名单中。

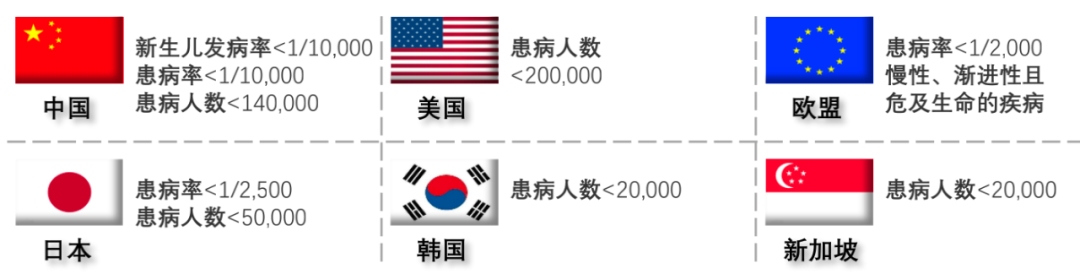

01 中国定义下的“罕见病”

罕见病是对一类患病率极低、患者总数少的疾病的统称。罕见病通常诊断率较低,难以统计患者的准确数量。目前全球各地对于罕见病并没有统一的定义,欧盟将罕见病定义为患病率小于 1/2000导致衰弱或危及生命的疾病;美国将罕见病定义为患者人数小于20万的疾病,或患者人数大于等于20万,但预期其治疗药品销售额难以收回研发成本的疾病;我国目前只有非官方的定义。

图1 不同国家对于罕见病的定义

备注:中国定义来源于《中国罕见病定义研究报告2021》,并非官方定义;数据来源:沙利文《中国未来50年产业趋势洞察白皮书》

而我国目前对于罕见病的官方定义路径与其他国家不同,以分批目录的形式进行罕见病划定,罕见病目录也作为相关政策制定的重要参考依据。2018年国家卫健委等五部委联合发布《第一批罕见病目录》,这极大的促进了我国罕见病行业的发展。

但是,这对于罕见病行业的发展来说依旧远远不够,根据《中国罕见病定义研究报告2021》的定义,中国的罕见疾病达到1400种左右,对应的潜在患者数量超过两千万人;而罕见病目录中的121种疾病对应的潜在患者人数只有300万左右。

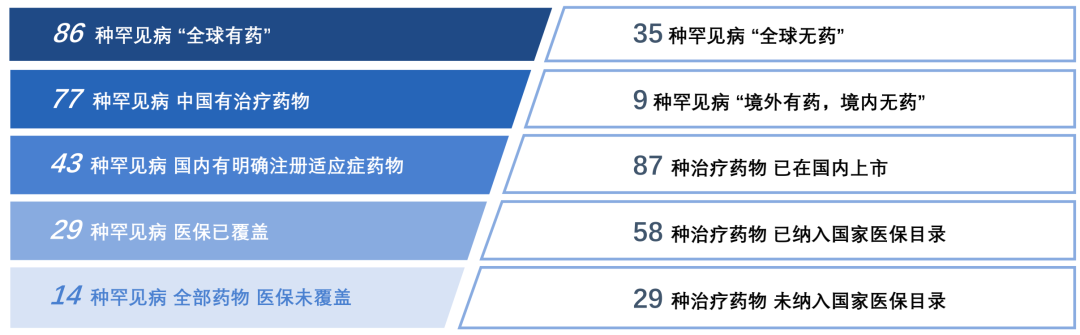

02 罕见病药物可及性堪忧

但即使是对于已经在目录的121种罕见病而言,在中国的300万患者中大多数也难以得到保障,35种罕见病面临全球无药,9种罕见病面临“境外有药,境内无药”;在国内上市的87个罕见病药物中依旧有29个药物未能进入国家医保。

图2 中国罕见病治疗药物现状

备注:“全球有药”指在美国、欧盟或日本针对该疾病适应症有药物获批上市;数据来源:《2022中国罕见病行业趋势观察报告》

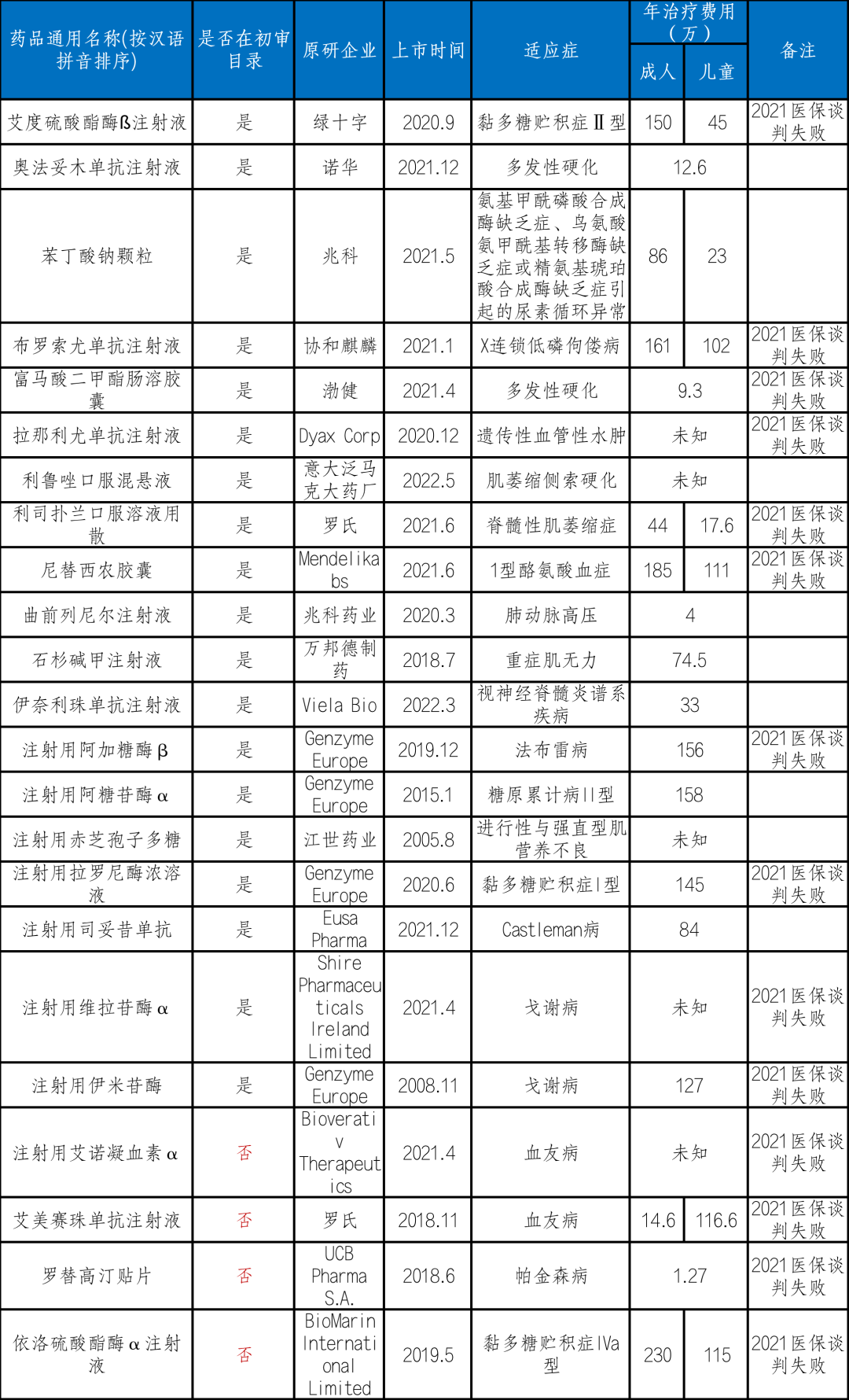

本次目录涉及到的19个罕见病药物中,2021谈判失败的品种达到10个,涉及9种罕见病,且绝大多数均为年治疗费用远超30万的高值药物,按照目前国家医保局的谈判定价策略,笔者推测谈判成功的可能性依旧较小。

并且去年谈判失败的14个罕见病药物中,有4个药物在符合申报资格的情况下未出现在此次初审目录。这4个药物均为进口药物,笔者推测此次没有进入初审名单大概率是该企业没有进行资料的提交,究其放弃国内市场的原因,很大概率是为了保持全球定价体系以争取更大的全球市场。

表1 2022初审目录和2021谈判失败的罕见病药品情况统计

数据来源:药渡数据、药智数据库、《2022中国罕见病行业趋势观察报告》

备注:戈谢病 I 型人数根据其占所有戈谢病90%的比例估算。药品价格参考《中国罕见病医疗保障城市报告2020》及药企数据,且考虑企业的慈善赠药计划。依洛硫酸酯酶α的年治疗费用按成人平均体重15kg,儿童平均体重7.5kg计算;拉罗尼酶以平均体重40kg计算;艾度硫酸酯酶β按成人25kg,儿童7.5kg计算;伊米苷酶以平均体重40kg计算;阿糖苷酶α以平均体重25kg计算;司妥昔单抗以体重60kg计算;苯丁酸钠颗粒按照儿童平均15kg,成人平均1.6m计算;利司扑兰口服溶液用散,按照儿童平均10kg计算;艾美赛珠单抗注射液按照儿童平均15kg计算。

在药企与医保的谈判中,受到影响最大的其实是国内广大的罕见病患者。作为弱势群体,他们能否得到充足的保障也是国家发展水平的体现。

03 高风险的罕见病药物理应获得更高的市场回报

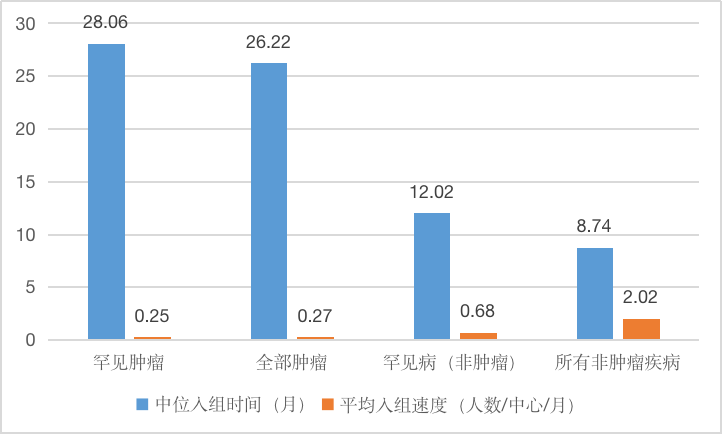

众所周知,创新药研发具有长时间、高风险的“双十原则”,对于罕见病药物来说同样如此,同时由于患者人群较少的特殊性,在临床研发阶段的难度也会更大。

对于肿瘤领域研发来说,罕见肿瘤比非罕见肿瘤中位入组时间稍长,入组速度稍慢,但差异不大;对于非肿瘤领域来说,罕见病中位入组时间明显延长且入组速率大幅降低。

图3 罕见病药物与非罕见病药物临床开发数据对比

数据来源:《Rare Disease Trial Strategies》

同时对于罕见病药物来说除了研发上的风险,后续的市场也会面临更大的不确定性,多数罕见病由于在基层医院难以确诊,导致在国内的诊疗率较低,对应的罕见病药物上市后能够迅速惠及到的患者比例较小,难以像其他领域一样快速获得回报。

04 建立单独的罕见病医保支付体系

鉴于罕见病的特殊属性,针对高价值且患者人群较少的罕见病药物需要制定对应的单独支付体系,可以从谈判协议和报销比例两个方面着手。

一是考虑制定综合全面的医保谈判规则。目前医保谈判的规则相对单一,对于年治疗费用直接规定最高30万,医保基金主要考虑的应该是每个药物对其造成的整体压力,即每个药物每年的整体医保支付金额,不同种类的药物所面临的情况不同。

针对于此,医保谈判未来完全可以针对罕见病药物设立更多的谈判规则,可以借鉴英国对于高价值药品的准入原则,通过返款、剂量上限、基于疗效等多种方式在医保支付和药品准入之间找到更好的平衡点,针对于高价值药品制定更为复杂的谈判协议。

二是针对罕见病药物建立动态报销比例,国家医保局作为药品支付机构,对于罕见病药物可以采用固定的医保支付金额,而不是制定医保支付价格。不能因为难以报销70%就一分钱都不报销,这可能影响企业创新的积极性。

05 结语

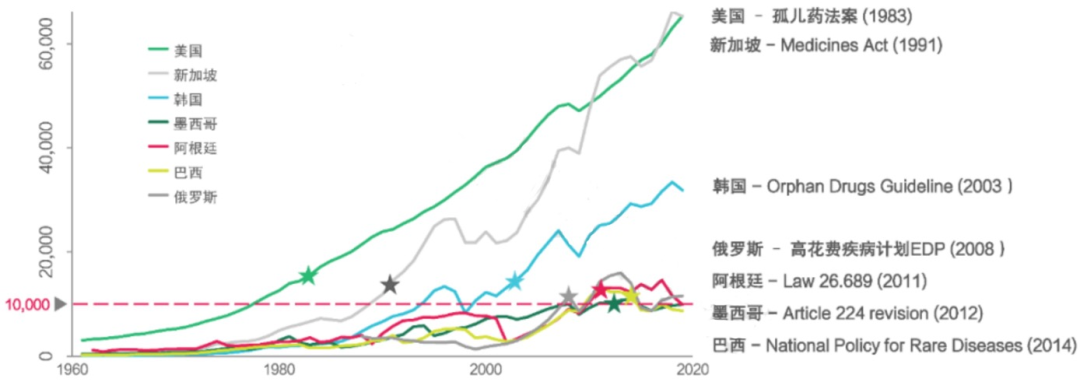

2019年开始我国的GDP已经超过1万美元,达到中等国家标准,历史上美国、俄罗斯、韩国等国家均在此阶段解决高值药物问题,罕见病患者作为国家的弱势群体,理应在此时受到更多的保障。

图4 不同国家对于高值药物解决方案出现阶段的统计

数据来源:《BCG罕见病产业报告》

国家医保是目前中国最大的药品支付方,不管是谈判协议复杂化,还是建立动态报销比例,都能够在尽可能不对医保基金造成更多负担的情况下让更多的罕见病药品纳入医保,从而惠及更多的患者。

医改专题

深蓝观 2025-06-24

23

医改专题

深蓝观 2025-06-24

23

医改专题

中国医疗保险 2025-06-21

125

医改专题

中国医疗保险 2025-06-21

125

医改专题

财经大健康 2025-06-20

134

医改专题

财经大健康 2025-06-20

134

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签