产业资讯

产业资讯

丰硕创投

丰硕创投  2022-11-25

2022-11-25

4655

4655

全球顶尖Big Pharm的整体水平,也难逃新药研发10%成功的铁律。从大药企失败的临床项目以及管线策略出发,看国内创新药的研发。

大药企创新药研发成功率

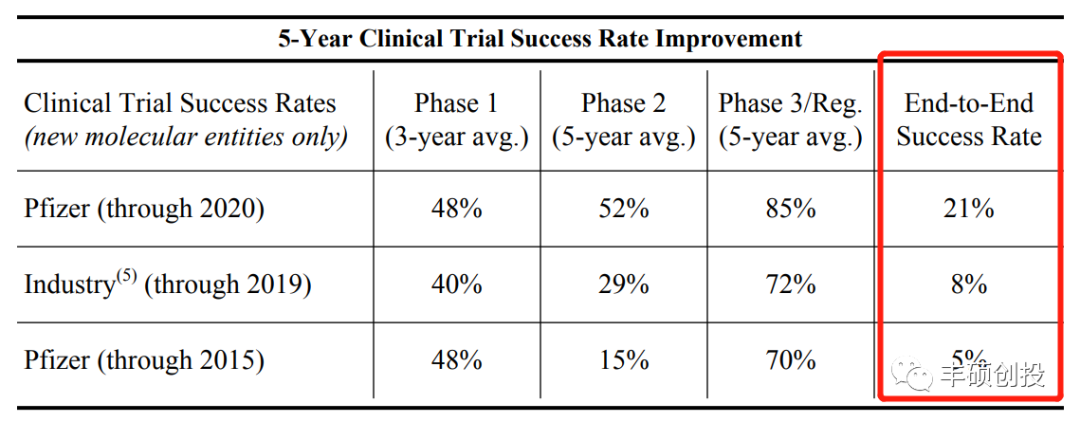

辉瑞21年初对公司5年临床试验成功率做了更新(只统计新分子实体NME项目,2期和3期临床的5年滚动平均值,1期研究的3年滚动平均值),以及行业平均水平的比较(Industry包括艾伯维、礼来、吉列德、强生、BMS、默克、诺华、辉瑞、罗氏、赛诺菲、艾尔建、拜耳12家企业)。我们可以看到,即便是全球顶尖Big Pharm的整体水平,也难逃新药研发10%成功的铁律。

新药临床成功率不单与药企研发能力挂钩,也受到临床开发策略(保守or激进),管线与临床的数量,涉足的技术方向、用药领域等多因素影响。这也导致各大企业间临床成功率有较大的差异(本文主要从临床失败项目的角度进行讨论)。我们根据能够统计信息对礼来、罗氏、艾伯维、默沙东、阿斯利康、BMS、赛诺菲、7家大药企近5年失败项目进行整理,下面根据市值排序逐一分析。

礼来

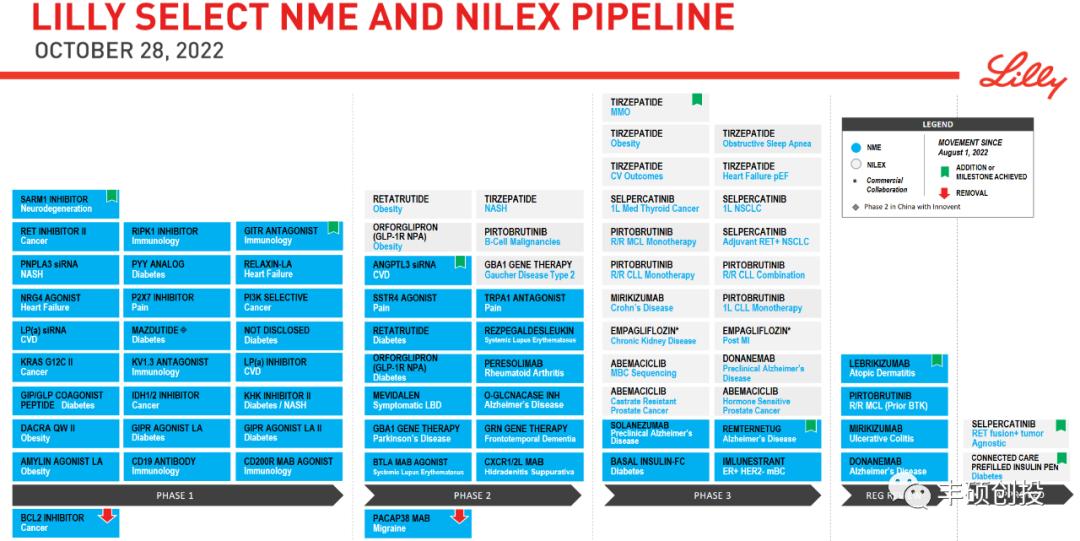

礼来的管线聚焦于糖尿病、肿瘤、免疫、神经系统4大用药领域,也仅一页PPT便概括了在研的临床项目,属于走简而精的高品质路线。同时礼来也是大药企中少数管线不以肿瘤为先的公司之一,且在各领域相对平均的布局,这样的战略让礼来一直低调而稳健前进。

当下礼来储备的产品管线储备具有强劲的周期前景,短期内虽有专利到期的培美曲塞与胰岛素市场严重下滑,但阿贝西利、依奇珠单抗、恩格列净、度拉糖肽的强劲增长也让营收保持稳定,更重要的是Tirzepatide与Donanemab两款重磅炸弹前景广阔,商业化成型后将带来可观的收入,帮助公司带来新的增长。

图1 礼来临床管线储备(来源:礼来)

2017年至2022Q3礼来终止或失败项目共53项,其中1期阶段终止的项目占比超50%,而3期及以上失败的项目有低于20%,这一定程度上与礼来肿瘤管线占比较小有关。其中重要的后期项目失败包括阿贝西利在KRAS突变NSCLC在III期临床中错失OS终点;雷莫芦单抗挑战1L线胃癌失败;JAKi巴瑞替尼SLE的3期临床失败;恩格列净1型糖尿病拓展的失败;以及迫于市场激烈的竞争压力放弃的阿贝西利HER2+BC III期临床、IL23单抗mirikizumab银屑病sBLA。此外18亿美元收购ARMO Bioscience获得的IL-10项目pegilodecakin,首个III期临床失败后也不再继续推进。

图2 2017年至2022Q3礼来失败的后期临床项目(来源:礼来,丰硕创投整理)

罗氏

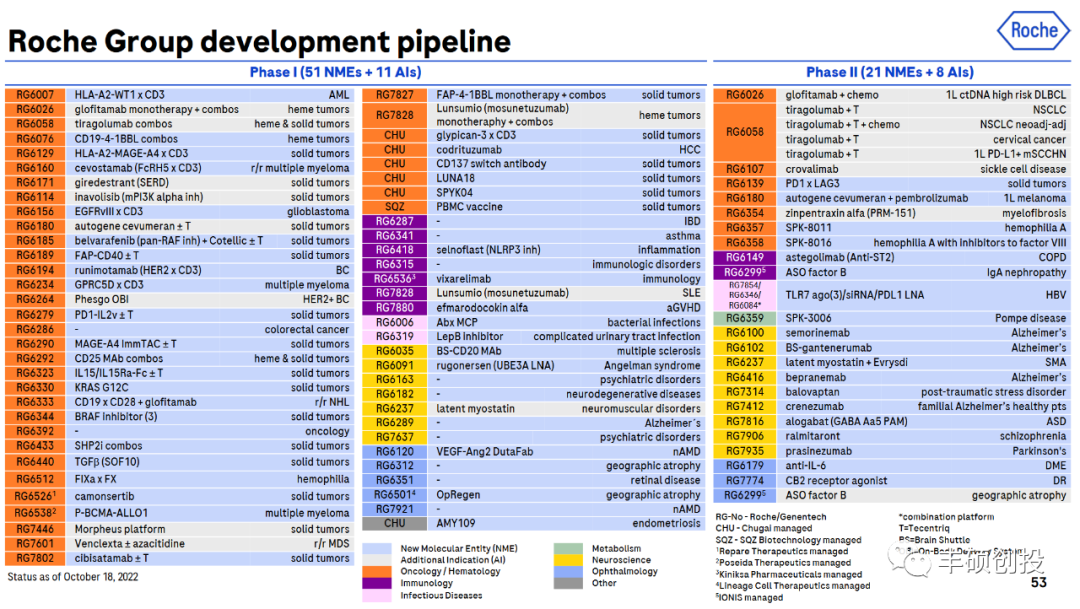

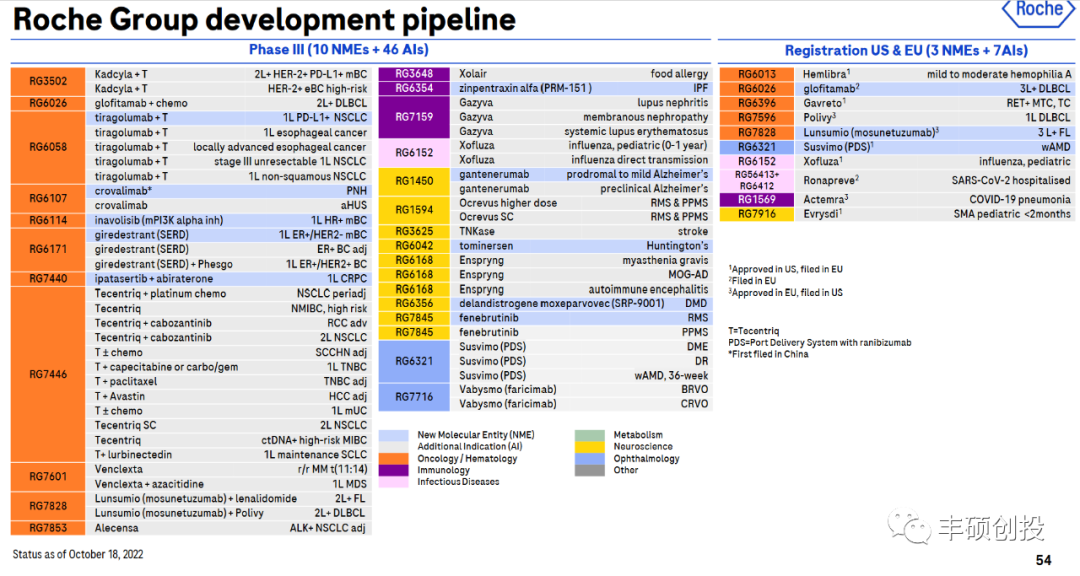

罗氏当下处于产品管线“新旧交替”的关键时期,制药业务中肿瘤“老三驾马车”遭到生物类似药的冲击,近两年合计收入下滑30%以上,2020、2021年分别留下了高达$70亿、$40亿的销售大坑。近些年罗氏也不断扩充管线储备,其中NME在1/2/3期临床研究达到51/21/10项;上市产品适应症拓展临床也高达65项,其中3期临床高达46项。

图3 罗氏临床管线储备(来源:官网)

罗氏的临床项目中肿瘤药占了半壁江山,因此2、3期失败的项目也多发生在肿瘤领域。由于早前错失了IO治疗的先机,K药O药已占领了大部分市场,罗氏只得加快阿特珠单抗的适应症拓展,并重押TIGIT靶点力求夺回市场。或许是临床开发过于激进,导致IM系列、Skyscraper系列临床多个3期研究接连受挫。乳腺癌领域的重要品种SERD药物giredestrant也在2期临床中错失PFS主要终点。另外,神经系统领域也是罗氏仅次于肿瘤的细分领域,产品管线布局的靶点多且适应症广,这一领域内罗氏也在不少热门药物如Aβ单抗、Tau蛋白、α-Syn单抗的后期临床中失败。

近一年中,作为原本最有希望带来大体量销售增长的TIGIT单抗、SERD、Aβ单抗接连在III期临床中失败,无疑让失去重磅品种的罗氏雪上加霜。

图4 2017年至2022Q3罗氏失败的临床项目(来源:罗氏,丰硕创投整理)

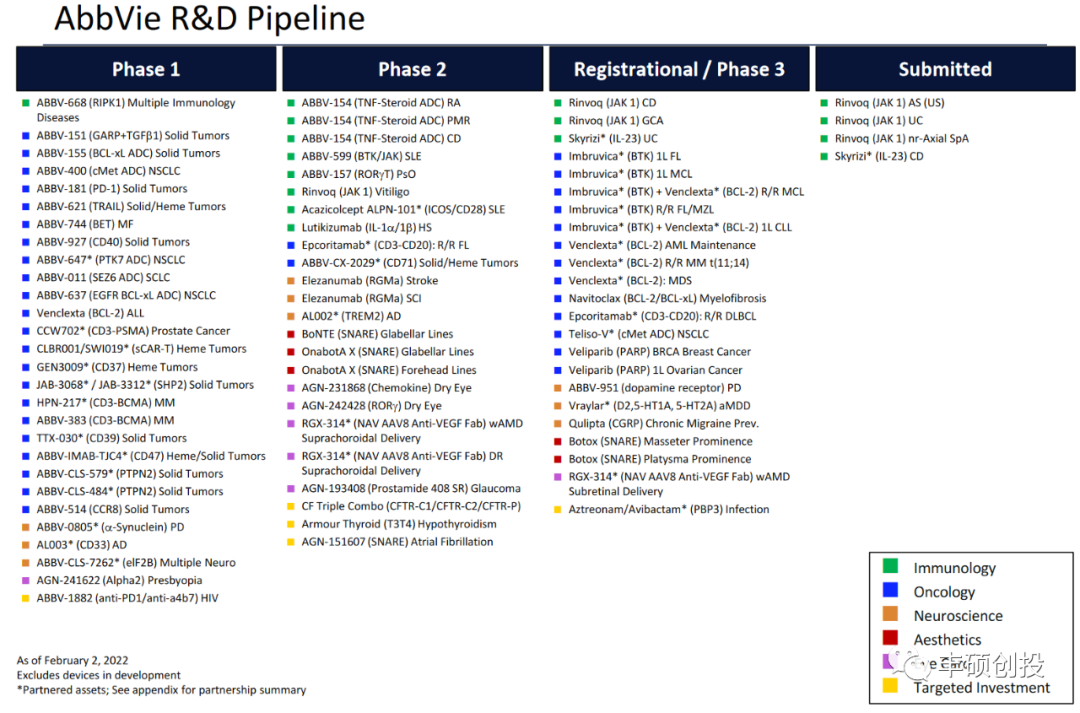

艾伯维

艾伯维2019年收购艾尔建后原有免疫疾病、肿瘤、神经领域上,新增了眼科、医美管线。艾伯维“药王”修美乐专利在2018年到期(欧洲市场已开始下滑),最重要的美国市场专利明年也将到期。免疫疾病领域作为艾伯维的核心市场,修美乐之后公司再度推出两颗“超新星”——JAK抑制剂Rinvoq和IL-23 抑制剂Skyrizi。

图5 艾伯维临床管线储备(来源:艾伯维)

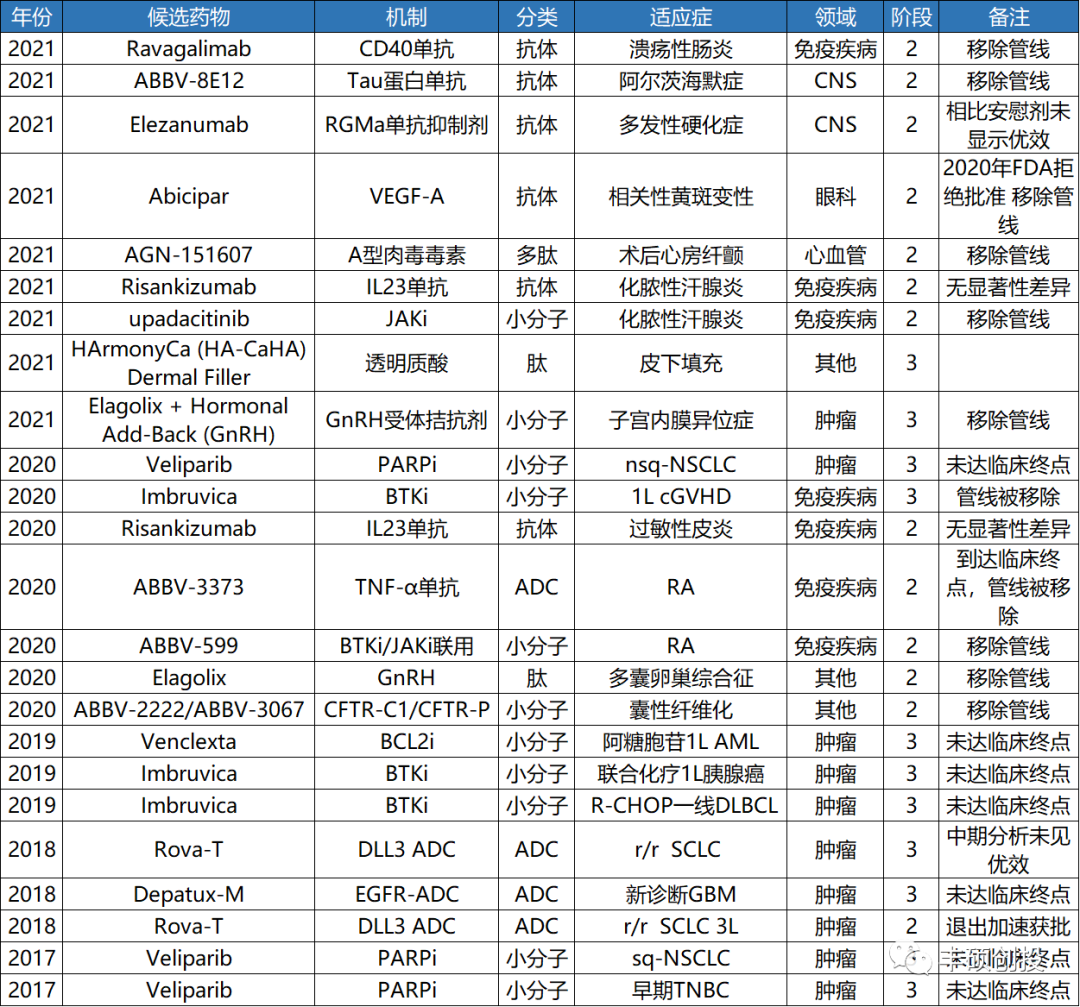

从临床开发上看艾伯维失败的后期临床项目集中在肿瘤、免疫领域。肿瘤领域,主要包括PARP抑制剂Veliparib在多个实体瘤III期临床上失败,以及早期58亿美元收购获得的EGFR ADC失利。自免领域失败项目多止步与于2期研究,3期临床失败较少出现,证明艾伯维在优势领域发挥相对更为稳定。

图6 艾伯维失败的临床项目(来源:艾伯维,丰硕创投整理)

默沙东

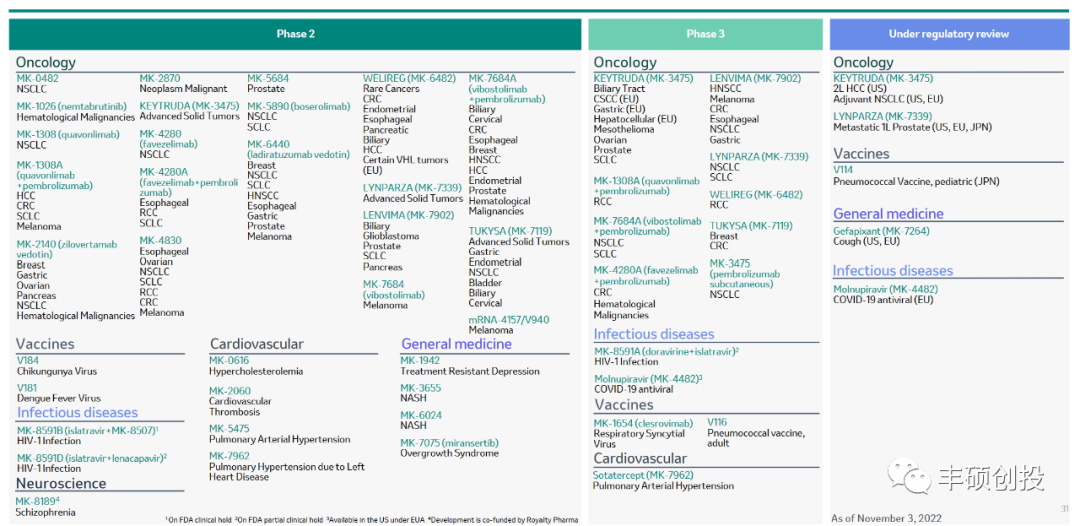

K药支撑了默沙东2021年40%的制药收入,也将在2028年迎来专利悬崖。而默沙东现有的管线储备稍显单薄,难以补齐K药百亿市场的体量,近两年公司也不断“买买买”寻找K药之后的增长动力。肿瘤作为默沙东的核心市场,K药之后虽有CTLA-4、TIGIT、LAG-3一众候补,但CPI赛道如今已拥挤过度,默沙东现有的肿瘤管线并不占优。年初重金收购Seagen的计划,也是默沙东欲通过ADC药物加强在肿瘤布局。此外,默沙东去年以115亿美元收购了Acceleron扩充公司心血管产品管线,今年10月份主要候选药物Sotatercept不负众望在肺动脉高压3期临床中获得成功。

图7 默沙东临床管线储备(来源:默沙东)

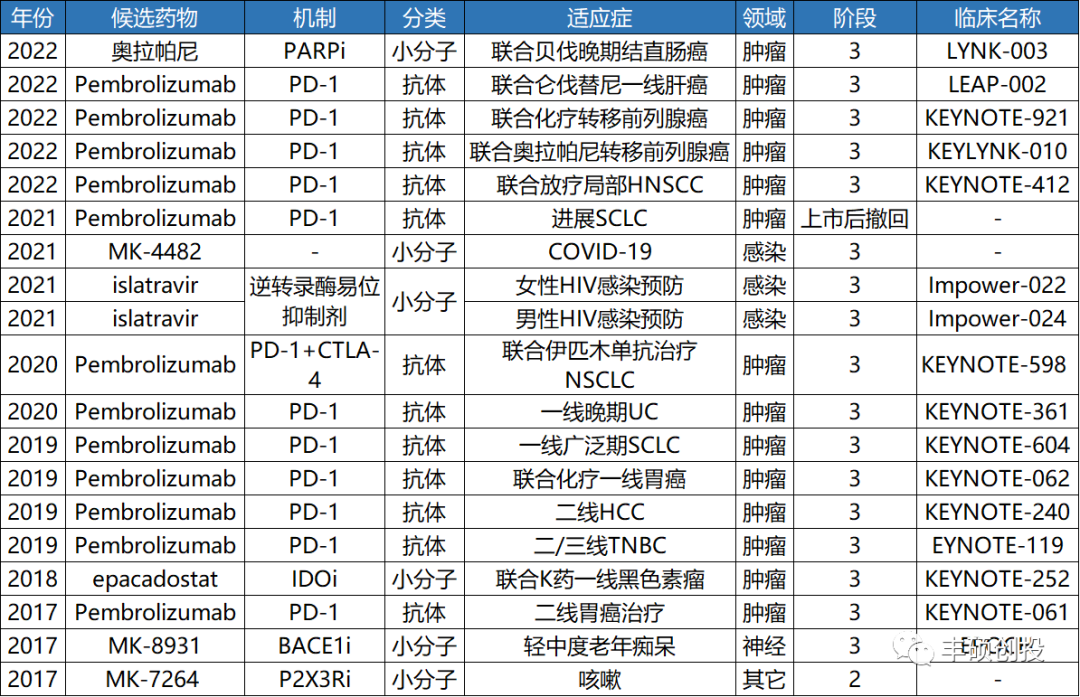

默沙东官网对于临床披露比较简单,因此我们没有对其失败临床进行完整统计,尽可能记录一些重要管线的失败临床项目。K药获批后已斩获超过30多项适应症,开设的临床项目以及涵盖的适应症也非常之多,不免也经历了一些失败的3期研究,近期联用仑伐替尼在一线HCC中失败令人较为意外。此外,早期备受关注肿瘤免疫治疗IDOi、AD药物BACE1两款产品“折戟”也颇为遗憾。

图8 默沙东失败的临床项目(来源:默沙东,丰硕创投整理)

阿斯利康

阿斯利康的管线储备在Big pharma中也是数一数二的,截止2022H1共有184项研发管线,单是短期内预估的产品上市项目数已经让在座的大药企震惊。

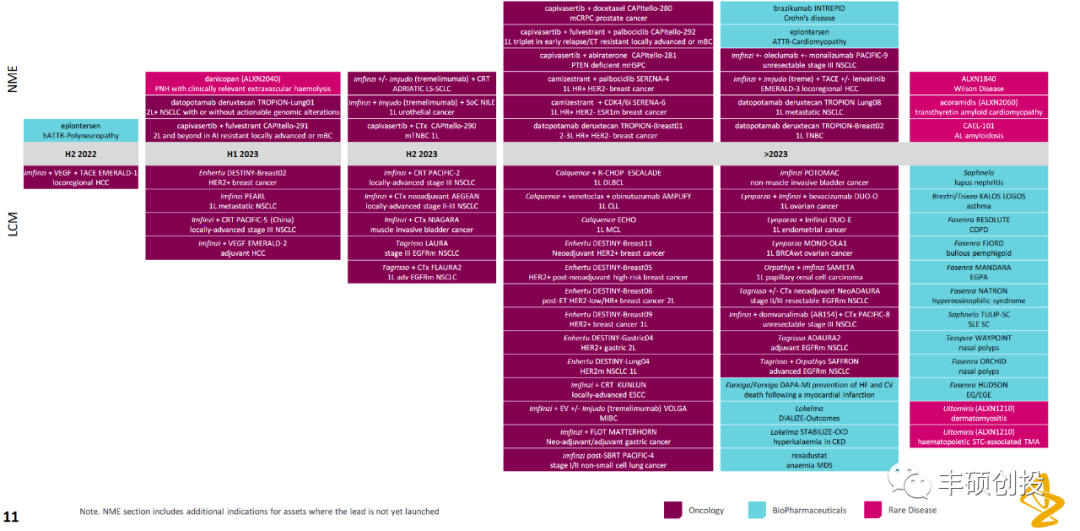

图9 阿斯利康管线获批预期图(来源:阿斯利康)

阿斯利康管线繁多但公司也擅长于管线“瘦身”,从2018开始便有超过70项临床试验被移除(包括临床失败与战略清理),不过2、3期项目超过半数。尽管阿斯利康今年几款管线产品的表现十分亮眼(DS-8201、口服SERD),但也无法忽视近些年失败的临床项目:包括IL-5R单抗两项III期临床折戟,开发近10年的合成致死Wee1药物被放弃,以及早期死磕CTLA-4单抗tremelimumab——与durvalumab联用中经历多个失败III期临床,心血管领域达格列净在2项III期临床失败。

图10 阿斯利康失败的临床项目(来源:阿斯利康,丰硕创投整理)

阿斯利康优势在于管线多且均衡发展由5~7大品种支撑总收入,并且补充的产品未来市场前景十分可观。值得一提的是,阿斯利康在乳腺癌与肺癌两大适应症的布局,乳腺癌上由ADC药物DS-8201、口服SERD、AKT抑制剂capivasertib形成罗网式布局,肺癌有EGFR奥希替尼、PD-L1单抗、cMET抑制剂、Trop-2 ADC多靶点覆盖。

百时美施贵宝

BMS在2019年收购新基后业务集中在肿瘤、血液、心血管与免疫领域,以免疫检查点抑制剂为主线,细胞疗法、细胞因子作为补充支线的IO疗法是BMS管线的核心组成,其它重点管线还包括“度胺”类以及抗凝剂系列产品。

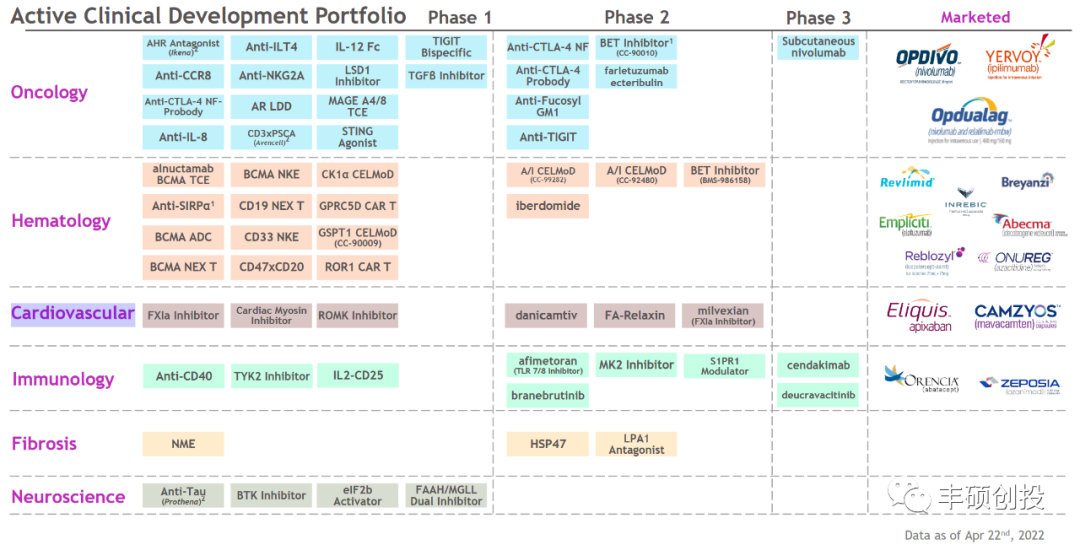

图11 百时美施贵宝临床管线布局(来源:百时美施贵宝)

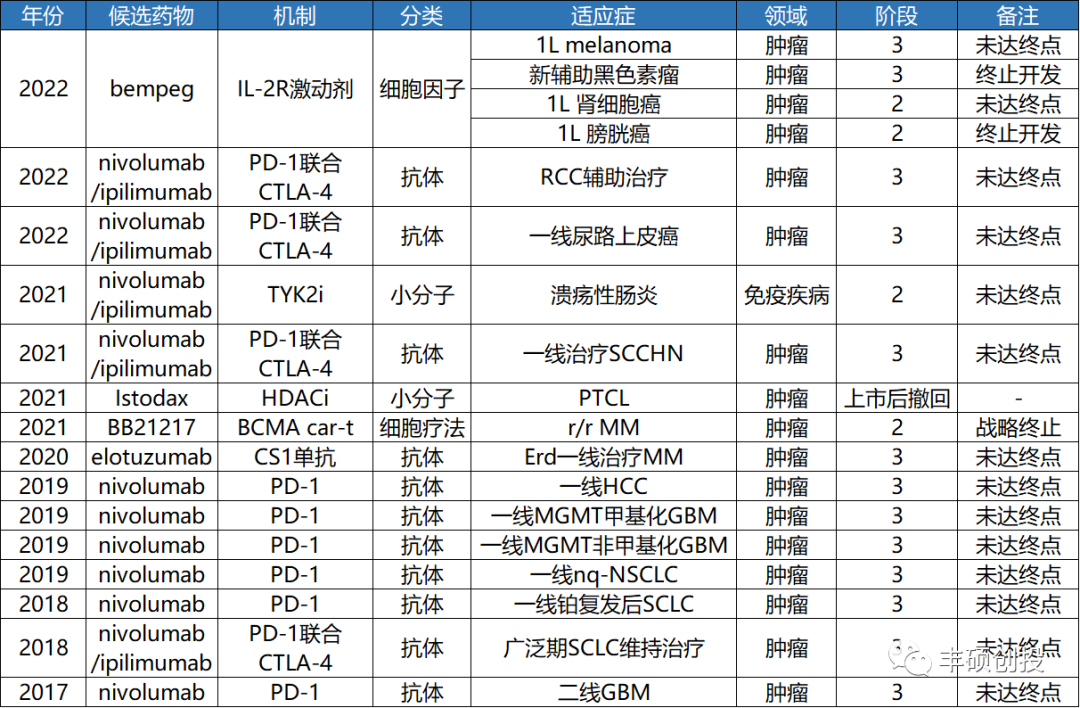

近两年,BMS最令人惋惜的临床项目便是18年以36亿美元获得IL-2R激动剂Bempeg作为公司免疫治疗管线强有力补充,但在接连两项临床错失终点后,只得终止与Nektar的合作。以及O药与Y药在不断拓展适应症的过程中,也经历不少失败的III期临床,尤其是在大适应症肺癌上O药频频挫败。

图12 百时美施贵宝失败的后期临床项目(来源:BMS,丰硕创投整理)

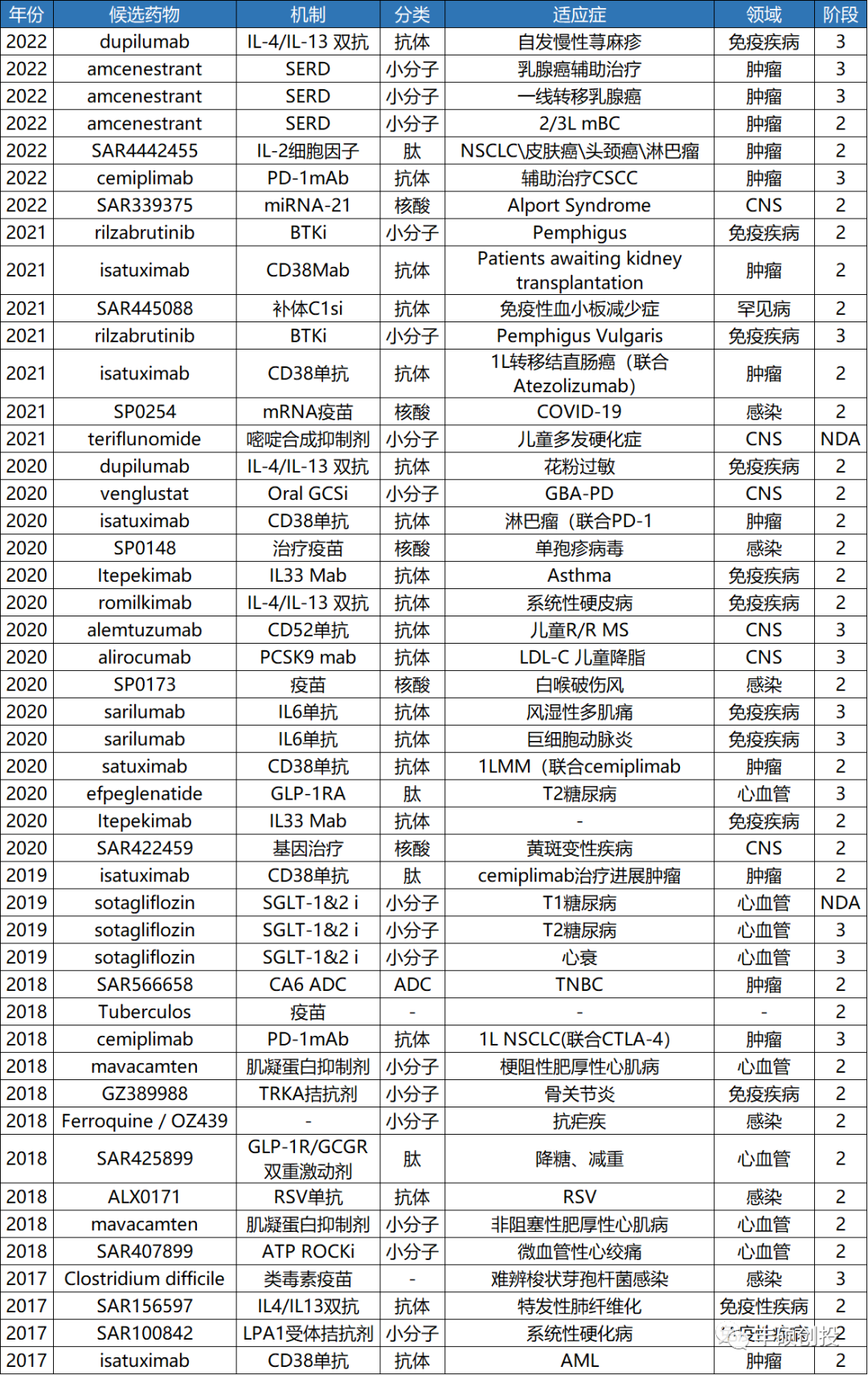

赛诺菲

作为大药企的赛诺菲一向为人诟病在研发驱动上高度依赖合作伙伴再生元。2017Q4至2022Q3赛诺菲终止临床项目高达73项(其中2、3期约占65%)。2018年赛诺菲聘请罗氏前高管John Reed对其研发业务进行改造直接砍掉了38项研究管线,其中包括13个临床阶段项目。在2019年剥离糖尿病和心脏病业务,专注特药(免疫、罕见病、血液、神经、肿瘤)、疫苗、普药(糖尿病、心血管和成熟药品领域,2020年至2021年赛诺菲并购/引进投资近150亿美金,以充实自身管线。

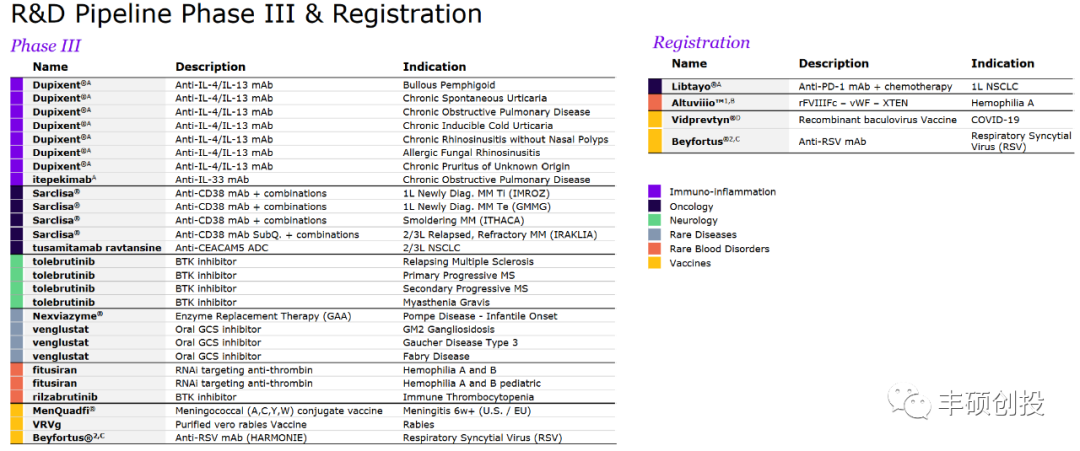

图13赛诺菲后期临床管线(来源:赛诺菲)

但即便是管线瘦身外加“买买买”也难掩赛诺菲药物开发仍旧窘迫,多个被看好的品种临床纷纷折戟:乳腺癌“基石”SERD药物amcenestrant三项临床研究接连失败,25亿美金收购的偏向性IL2抗体宣告停止临床研究,36.8亿美金收购获得获得的两款BTKi药物rilzabrutinib在3期临床失败、tolebrutinib被FDA暂停两项重压III期研究,以及早期17亿美元获得的SGLT-1/2抑制剂多个3期临床终止。

图14 赛诺菲失败的后期临床项目(来源:赛诺菲)

9对于大药企管线策略的思考重磅产品专利悬崖,大药企如何应对?

大药企均凭借着重磅药物跻身行业前列,一款“重磅炸弹”级产品足以成就一家公司,但也会在专利悬崖之后留下巨大销售空缺,药企管线储备需要有足够强的周期特性,形成新旧产品交替。下面我们看看重磅产品面临专利悬崖的代表公司艾伯维、默沙东、罗氏三家企业不同的表现。

艾伯维面临修美乐与伊布替尼两大药王产品专利悬崖来临之际,在自免领域发力推出了Risankizumab和Upadacitinib两款潜力产品,同时19年收购艾尔建入局眼科、医美两大潜力赛道。艾伯维顺利为企业长久发展续写新的篇章,当下市值也由2020年$130B翻倍达到$270B。

默沙东近几年来都是K药一枝独秀的局面,早期市值也一直在$200B上下徘徊,默沙东想要有所突破就必须摆脱K药独大的局面。然而在肿瘤领域打造出下一个“PD-1”并不容易,免疫检查点赛道拥挤不堪,默沙东接棒的CPI单抗差异化优势并未突显(最有看点的TIGIT领域罗氏噩耗连连),外加年初欲重金收购Seagen进军ADC赛道的计划也没了下文。默沙东在去年115亿美元收购Acceleron后,决心推动管线多元化发展,在今年4月投资者会议上表示将大力押注心血管领域——计划在未来8年内上市8款药物,预计2030销售额将达到100亿美元以上。距离K药专利到期还有5年,也给默沙东打造K药之后的新增长留有一丝喘息之机,接下去的几年将是决定默沙未来发展走向的重要时间点。

罗氏的情况则难言乐观,由于“三架马车”专利到期却未有超重磅产品接棒(新三架马车当下销售表现虽不错,长远来看还稍差点意思),近三年来市值在$250~$300B区间里徘徊。2021年、2022H1罗氏诊断业务分别增长29%、11%,而制药业务仅勉强维持3%~4%增长。依靠诊断业务罗氏整体收入虽保持一定增长,但也难抵今年多款重磅产品在接连宣告失败,市值从2022Q1顶峰$320B一度跌回三年前$250B水平。

大药企“买买买”产品频繁失败,怎么看?

在上述失败项目的梳理中,不难发现几乎大药企都有重金并购或license in的管线上栽跟头的情况,早期巨额投入一时之间犹如泥牛入海。并购、license in早已是大药企扩充管线的重要战略手段,部分重金交易项目的失败同样也只是创新药研发“高风险、高投入”特征的投射。同样,创新药“高回报”特征也在交易项目中突显,艾伯维两大药王修美乐和伊布替尼,默沙东的K药,赛诺菲BMS的O药、来那度胺,赛诺菲的度普利尤单抗,阿斯利康的大杀器DS-8201均是通过并购引进得到。

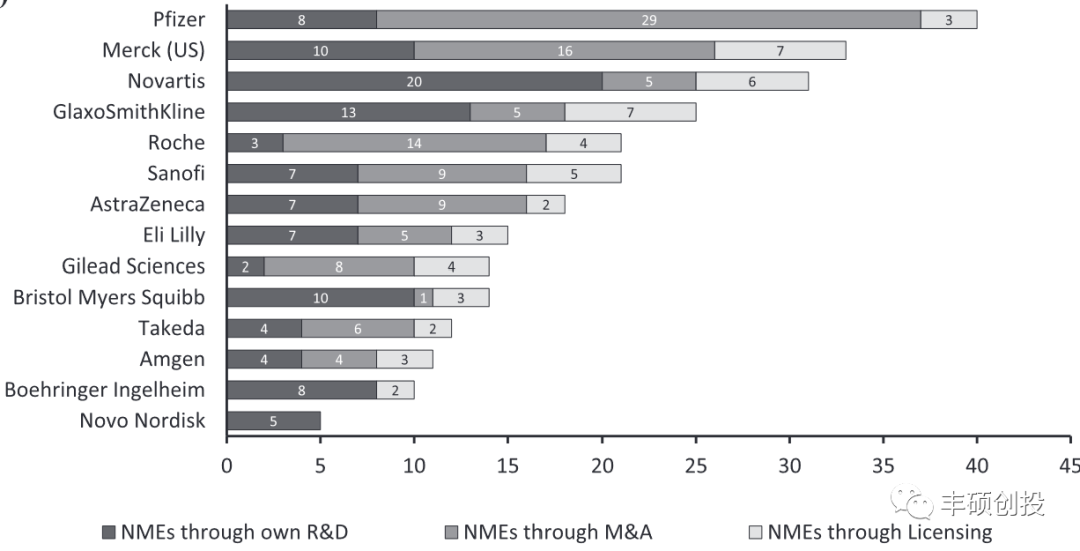

Drug Discovery Today杂志上21年的一篇研究显示,1999至2018年20年间14家代表性大药企研发的NME,60%来源于并购与药品许可,40%来自于自研,由此可见外部创新在大药企管线发展中发挥重要作用。大药企局限于稳健却繁杂的内部工业体系,在细分领域的研发上不如Biotech高效灵活,但大药企能够利用资源、现金的优势帮助产品将商业化潜力发挥到最大。并购、引进的重点应当回归到产品价值之中,企业结合管线发展战略,对产品风险/回报的综合考量,大药企既不能一通胡买,也不应单靠“自我创新”而断绝外部引进。

图15 14家代表大药企1999至2018年间开发NME起源(资料1)

在大药企手中折戟项目,怎么看国内快速跟随的产品?

我们在大药企失败临床中看到一些熟悉身影:TIGIT单抗、IL-2细胞因子、PD-L1/TGFβ双抗(德国默克)都是国内药企跟随布局的热门产品。甚至个别品种已是Biotech管线的重要价值组成(如TIGIT单抗于百济神州,天境的CD47),大药企在临床失败无疑也让国内Biotech研发以及股价都蒙上一层阴影。不过,我们也应当注意到一些大药企折戟项目背后的成功案例:

PD-1治疗一线肝癌BMS的O药、默沙东K药+仑伐替尼王牌组合均在III期临床中告败,而信达“双达”组合、恒瑞“双艾”组合、百济替雷丽珠单抗都在III期研究中成功。O药K药相继失利后,复宏汉霖斯鲁利单抗成为首个在一线SCLC III期临床成功的PD-1单抗。乳腺癌“大佬”罗氏口服SERD、AKTi两个乳腺癌管线均宣告失败,而前不久阿斯利康在以上两个项目相继成功与罗氏形成对比,在SERD项目中折戟的还有赛诺菲。

造成临床失败的因素有很多,不能因一款药物的失利就对同类产品以“失败”一言而蔽之,对于快速跟随的项目而言,后者应汲取前人经验在临床中更加谨慎。国内快速跟随的策略并非不可取,只要跟得够快或是定位“Me Better”产品,需要警惕的是盲目跟风的策略。

参考文献

资料1、R&D efficiency of leading pharmaceutical companies – A 20-year analysis

产业资讯

医麦创新药 2026-05-18

363

产业资讯

医麦创新药 2026-05-18

363

产业资讯

Medaverse 2026-05-18

409

产业资讯

Medaverse 2026-05-18

409

产业资讯

细胞基因治疗前沿 2026-05-18

403

产业资讯

细胞基因治疗前沿 2026-05-18

403

热门资讯

热门资讯 微信公众号

微信公众号