产业资讯

产业资讯

赛柏蓝

赛柏蓝  2022-12-01

2022-12-01

4566

4566

01

超4亿美元,阿斯利康、C4XD合作开发新药

11月28日,阿斯利康与英国C4X Discovery Holdings plc(一家开拓性药物发现公司)签署了一项价值高达4.02亿美元(按当前人民币汇率计算约28亿元人民币)关于一款NRF2激动剂项目全球独家许可协议,用于开发一种核因子相关因子2(NRF2)激活剂。

阿斯利康将开发一种用于治疗炎症和呼吸系统疾病的口服疗法,重点针对慢性阻塞性肺病(COPD)。

根据协议条款,C4XD将在第一次获批临床试验后,收到价值1600万美元的临床前里程碑付款,其中包括200万美元的前期付款;C4XD有资格在临床开发和商业里程碑方面获得3.858亿美元的额外潜在收入,同时将在商业化后获得中个位数特许权使用费。

世界卫生组织《2019年全球卫生估计报告》显示,COPD是全球第三大死因。其具有高患病率、高发病率、高致残率、高致死率、高经济负担率以及低知晓率的“五高一低”的特点。

根据大规模人群流行病学研究结果,目前,我国40岁及以上人群COPD患病率居世界之首,而且患病人数呈逐年增长的态势,患病率约为6%-15.4%。

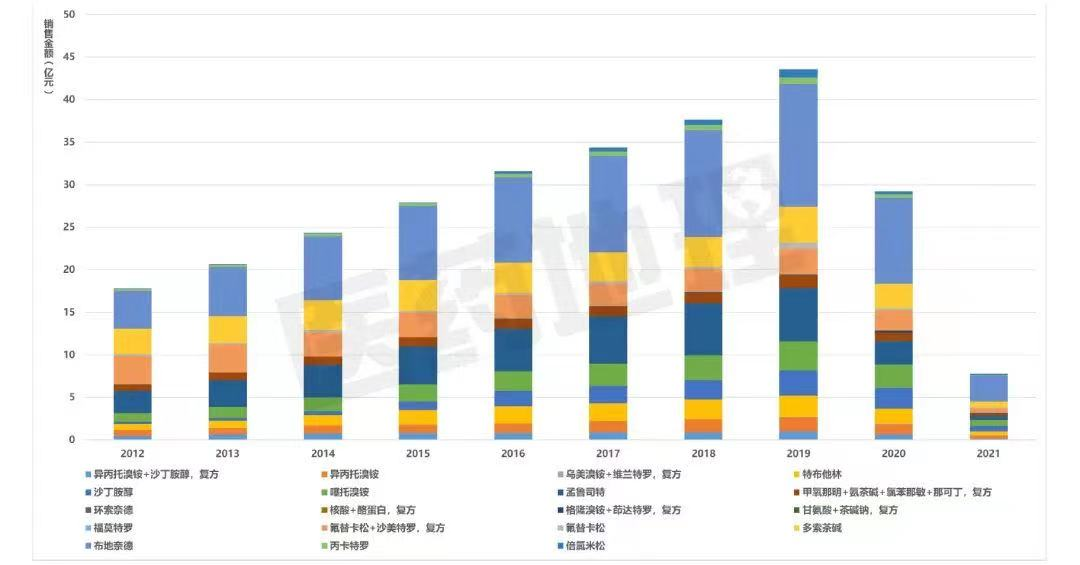

当前市场上不乏一批治疗COPD的药物,根据PDB数据,通过细分COPD主要治疗药物市场,布地奈德是行业的老大哥,从2012年的4.4亿元销售蹿升至2019年的14.4亿元。

2012-2021年COPD主要治疗药物市场份额分析;图片来源:医药地理

值得注意的是,阿斯利康在消化和呼吸领域拥有多款重磅产品,其中就包括布地奈德。

PDB全国样本医院市场数据显示,布地奈德销售增速基本在10%以上,包括正大天晴、长风药业、鲁南贝特等多家原研及仿制药企均对此有所布局。不过,长期以来,阿斯利康均保持布地奈德的领先地位,市场份额达90%以上。

第五批国采中,阿斯利康布地奈德混悬液丢标。随着第五批国采的落地执行,其市场规模也发生了一定的变化。

截至2022年上半年,第五批国采的品种布地奈德中选企业,正大天晴、健康元、长风药业和普瑞特的市场份额分别达到18%、8%、6%和11%,合计占比达到43%。

可以看出,在治疗慢性阻塞性肺病上,阿斯利康早有相关药物开拓了市场,不过,集采丢标使其市场规模有所缩减。随着新款药物NRF2激动剂的引入,阿斯利康或有望重新占据相关市场份额。

02

出售药品,研发新药

200亿市场,多家知名药企竞相入局

阿斯利康中国曾表示,呼吸业务是阿斯利康全球和中国未来战略业务最重要的组成部分。

为了进一步在这一市场扩大影响力,近段时间来,阿斯利康也在呼吸领域不断作出新变化。

11月1日,阿斯利康宣布同意将Eklira(阿地溴铵)和Duaklir(阿地溴铵/福莫特罗)的全球权益转让给 Covis Pharma 公司。这两款产品均为慢阻肺(COPD)治疗药物。阿斯利康表示,这项转让有利于加强其对呼吸和免疫学产品组合中重要项目的关注。

早在2018年,阿斯利康首席执行官Pascal Soriot就曾称,希望通过削减成本和提高现金流来提高其盈利空间,主要是通过出售旧药的方式,以便能够将更多的资源专注于更有利可图的药品研发机会上。

米内网数据显示,2020年中国公立医疗机构终端抗哮喘和慢阻肺药物销售额超过200亿元,其中吸入制剂市场份额已高达70%,并且呈逐年上升趋势。

一直以来,呼吸领域患者人群庞大,但其具备技术壁垒高、仿制难度大等特点,治疗药物选择往往有限。

国内抗哮喘和慢阻肺药物市场长期被外企占据,阿斯利康、葛兰素史克、勃林格殷格翰3家药企占据近60%的市场份额,本土企业市场替代空间巨大。

目前,国内药企包括健康元、中国生物制药、恒瑞医药等多家知名药企竞相入局。2022年第三季度报告显示,健康元前三季度呼吸制剂产品实现收入8.62亿元,同比增长215%;2022年上半年,中国生物制药的呼吸系统用药实现销售15.13亿元。

随着多家本土药企的入场,这一呼吸市场的竞争愈加激烈,而出售、引进新药或是合作等,都已经成为药企们抢占市场的优选。

产业资讯

药通社 2026-06-06

563

产业资讯

药通社 2026-06-06

563

产业资讯

赛柏蓝 2026-06-06

458

产业资讯

赛柏蓝 2026-06-06

458

产业资讯

摩熵医药 2026-06-06

479

产业资讯

摩熵医药 2026-06-06

479

热门资讯

热门资讯 微信公众号

微信公众号