产业资讯

产业资讯

新康界

新康界  2023-01-16

2023-01-16

3800

3800

权威数据显示,目前我国现在约有300多万帕金森患者。世界卫生组织专家预测,到2030年,我国帕金森病患者将达到500万人。

随着国内疫情防控政策的放开,我国老年慢病人群正面临更为严峻的考验。帕金森病作为多发于老年群体的慢性病,是除阿尔茨海默症外世界最常见的神经系统退行性疾病,已成为继癌症和心脑血管疾病之后危害中老年人身心健康的第三大杀手。

在中国抗帕金森市场中,罗氏、勃林格英格翰等国外原研药企占据大部分市场份额,石药集团、齐鲁制药、京新药业为首的本土企业受集采推动,正逐渐在市场中发力。

01 帕金森药物市场持续扩容医院同比下滑6%,零售市场增长11%

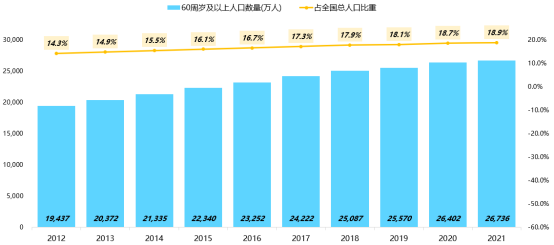

从需求端来看,中国帕金森患病人群在全球里占比高,未来中国帕金森患病人数将不断提升。中华医学会发布的《帕金森病治疗指南》提到,我国 65 岁以上人群患病率为1.7%,未来帕金森病患病人数将从2005 年的199万人上升到2030年的500万人,几乎占到全球帕金森病患病人数的一半。

中国60周岁及以上老年人口数量及占全国总人口比重(2012年-2021年)

数据来源:国家统计局、中康零售市场研究中心整理

从供给端来看,国家集采使药品可及性显著提升。第四批国家集采在2021Q2开始执行,普拉克索作为治疗帕金森病的主流药物之一,是唯一进入集采的相关药物,抗帕金森市场已迎来格局转变。

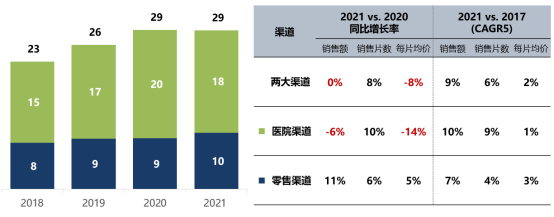

据中康CMH数据显示,2021年全国两大渠道(医院渠道和零售渠道)抗帕金森市场规模达29亿元,复合增长率达9%,量价齐升共同推动品类规模增长。2021年全国两大渠道品类销售片数同比提升8%,其中医院渠道为集采的主战场,以价换量效果明显,销售片数同比提升10%。

但值得注意的是,自集采2021Q2落地后,医院市场销售额同比下滑6%,而零售渠道销售额快速增长,同比提升11%,详情可参考下图。

两大渠道-全国-抗帕金森市场销售额(亿元)趋势&增长率表现

数据来源:中康CMH 中康CMH医院数据监测范围:全国二级及以上公立医院药品市场

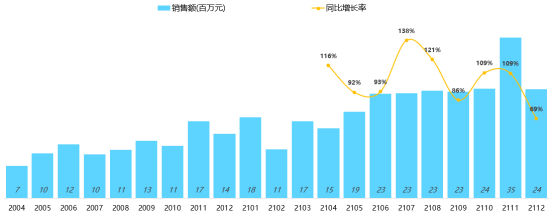

B2C渠道作为快速发展的药品市场供给端,为抗帕金森市场带来了更多的发展空间。2020年初爆发疫情,推动了网售处方药的进程。据中康CMH的B2C数据显示,自2020年4月开放网售处方药以来, 抗帕金森市场规模持续提升,月度同比保持高速增长。

B2C-抗帕金森市场销售额趋势

数据来源:中康CMH

02 国内品种集中度高复方左旋多巴增长领跑市场

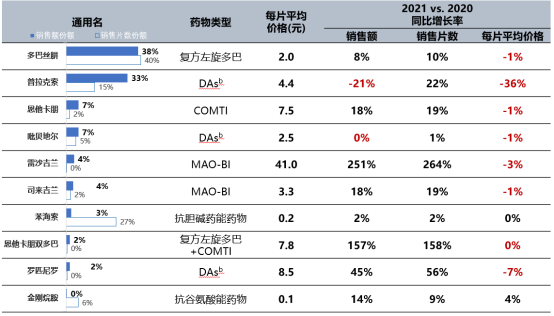

国内外畅销品种结构差异明显,全球五大帕金森药物分别为罗替戈汀、雷沙吉兰、左旋卡比多巴、多巴丝肼以及屈昔多巴,占据了抗帕金森市场89%的市场份额。中康CMH数据显示,中国两大渠道的抗帕金森市场中,排名第一第二的多巴丝肼和普拉克索,囊括了七成的市场份额,品种集中度极高。

《中国帕金森病治疗指南(第四版)》指出,在早期帕金森病的药物治疗有复方左旋多巴、多巴胺受体激动剂(DAs)、MAO‑BI、儿茶酚‑O‑甲基转移酶抑制剂(COMTI)、抗胆碱能药和抗谷氨酸能药物。

复方左旋多巴作为帕金森病的“金标准”用药,是帕金森病药物治疗中最有效的对症治疗药物。其中主要以多巴丝肼为代表,占据38%的销售额份额,销售片数提升10%,驱动销售额增长,领跑市场。普拉克索进入集采后价格下滑明显,以价换量获得销售片数同比22%的增长。

从销售片数来看,苯海索和金刚烷胺占据27%、6%的销售片数份额,在市场中排名第二、第四名,与多巴丝肼、普拉克索共占据近九成的销售片数市场。苯海索和金刚烷胺销售片数虽占优势,但其价格低廉(每片价格为0.2元、0.1元),使其销售额占比较小。苯海索对震颤的改善效果很好,但长期服用会有损坏记忆力甚至导致痴呆的副作用。

两大渠道-全国-抗帕金森市场品种竞争格局(2021年)

数据来源:中康CMH

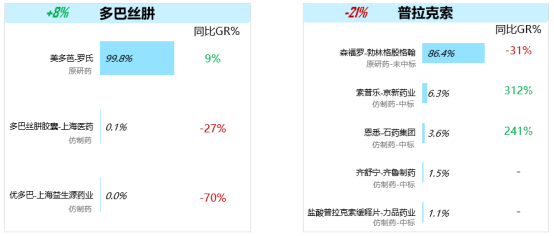

多巴丝肼和普拉克索作为治疗帕金森病的主流药物,在整体市场中占据七成的市场。从下面的TOP品牌表现可以看到,作为进口原研药的罗氏美多芭和勃林格殷格翰的森福罗仍处于绝对领先位置。

两大渠道-全国-多巴丝肼/普拉克索-TOP品牌竞争格局(2021年)

数据来源:中康CMH

罗氏和勃林格殷格翰作为世界级医药企业巨头,根据企业年报披露,2021年罗氏销售额达658亿美元,同比提升8%,其中制药业务销售额同比增长1%。2021年勃林格殷格翰2021年销售额达223亿美元,同比增长7.5%。其中生物制药业务同比增长9.5%。

03 院内市场国产替代加速

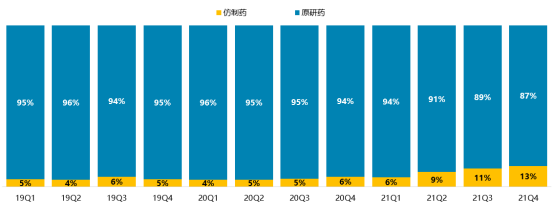

原研药销售额同比下滑44%在抗帕金森市场中,进口原研药在第四批集采开始之前占据九成的销售额份额。随着第四批国家集采在2021Q2开始执行,普拉克索市场中,以索普乐(京新药业)、恩悉(石药集团)、齐舒宁(齐鲁制药)为首的中标仿制药,带领仿制药份额快速提升,打破了原研药垄断市场的局面,加快了仿制药替换原研药的速度,利于本土企业扩张抗帕金森市场。

全国-两大渠道-原研药/仿制药销售额占比

数据来源:中康CMH

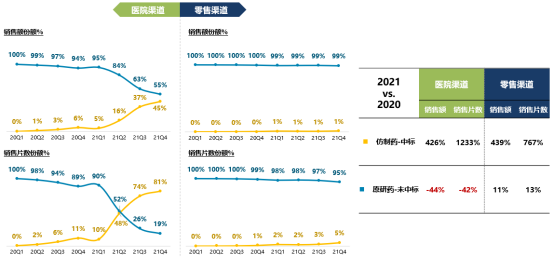

作为集采主战场的医院渠道,普拉克索仿制药的销售片数份额持续提升,2021Q3反超未中标原研药森福罗,直至2021年底中标仿制药在医院渠道已占据了81%的销售片数份额。2021年普拉克索中标仿制药在医院渠道销售额同比增长426%,销量片数更是呈现四位数的高速增长,未中标原研药森福罗受到仿制药的冲击,销售额同比下滑44%。

全国-两大渠道-普拉克索-未中标原研药/中标仿制药市场表现

数据来源:中康CMH

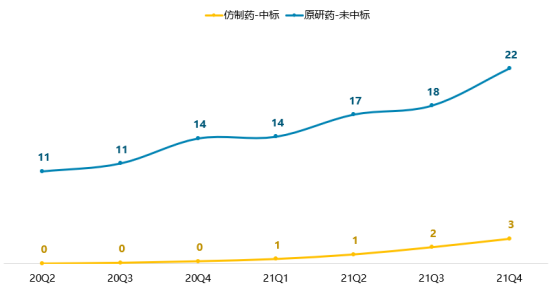

按照集采的执行情况来看,普拉克索市场中带量采购余量基本由原研药森福罗占据,零售渠道和B2C渠道成为原研药重点发展的市场。2021Q2后普拉克索原研药在零售渠道和B2C渠道销售额规模持续提升,中标仿制药规模小幅提升,但目前并未影响原研药在院外市场垄断的局面。

B2C渠道-普拉克索-未中标原研药/中标仿制药销售额(百万元)趋势

数据来源:中康CMH帕

金森病是影响人类健康和生命的重大疾病,随着人口老龄化加剧,社会需求量提升。B2C渠道快速发展,国家集采的常态化进行,促进了药物可及性,使患者用上了质高价宜的药品。国产仿制药在医院市场占有率逐渐提升,但在院外市场的竞争力还有待加强。目前国外多款治疗帕金森的药品还未引入中国,随着国内对进口药物的审批流程不断加快,未来国内帕金森市场有望进一步发展。

产业资讯

智药局 2025-12-15

85

产业资讯

智药局 2025-12-15

85

产业资讯

Medaverse 2025-12-15

75

产业资讯

Medaverse 2025-12-15

75

产业资讯

生物药大时代 2025-12-15

67

产业资讯

生物药大时代 2025-12-15

67

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签