产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2023-02-09

2023-02-09

4884

4884

引 言

1月18日,2022年医保药品目录谈判结果揭晓。本轮医保目录调整共新增111种目录外药品,包括91种谈判准入的独家药品,持续促进创新药品可及。

经过2017-2022年六轮医保目录调整,医保准入机制愈发成熟,并持续优化完善。本轮医保谈判的流程和规则出现一系列积极变化,例如专家评审流程简化、续约规则得到明确、首次实施非独家药品竞价准入等,呈现更加创新友好的政策导向。但完成医保准入并非一劳永逸,药企还应积极布局产品的医院落地工作,充分利用谈判政策红利,促进产品快速进入临床应用,推动产品放量。

本文将主要探讨以下内容,为企业策略制定提供启发思考:

2022年医保目录调整回顾与要点总结

本轮目录调整流程和规则亮点

往年谈判药品落地现状概览

2023年医保目录调整趋势展望

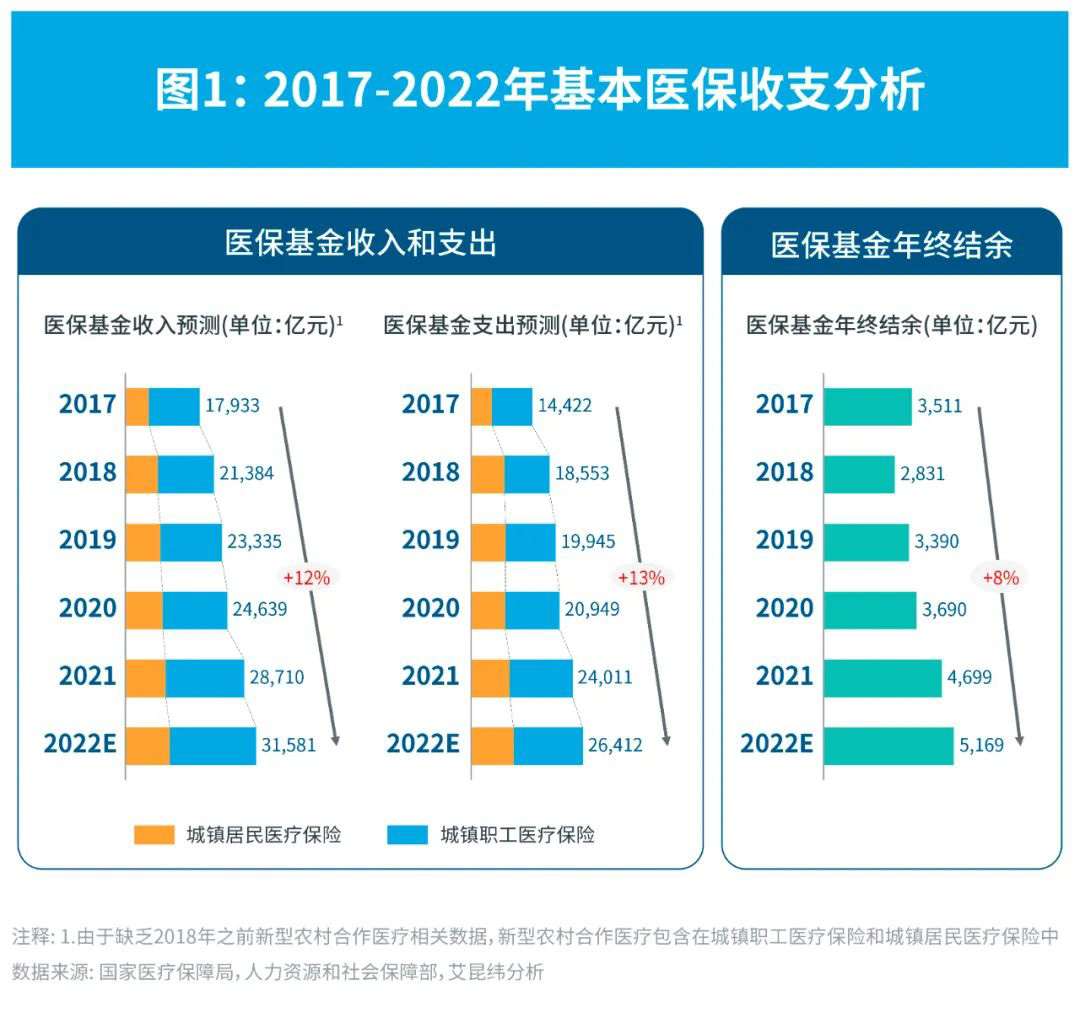

1 基本医保收支结余稳中有增,保障创新药扩容

国家医保局自2018年成立以来,发挥战略性购买职能,开展医保谈判、带量采购、医保支付方式改革,在提高医药服务供给质量、减轻患者就医负担的同时,也显著提高了医保基金使用效率,为医保基金长期稳定运行提供保障。

过去六年医保收支结余稳中有增,主要得益于药品带量采购和DRG/DIP支付改革的持续推进。根据国务院公开信息,截至2022年底,药品和耗材带量采购共节约医疗支出2600亿元。“腾笼换鸟”为医保目录扩容创新药品留足了空间。

2 2022年医保目录调整结果分析

①目录调整机制创新,首次开展非独家药品竞价准入

本轮医保目录调整共新增111种药品,包括91种谈判准入的独家药品,17种竞价准入的非独家药品和3种直接调入的非独家药品,直接调入药品均为国家集采品种。准入形式更为丰富,准入机制更加规范稳定。

②谈判成功率持续提高,价格降幅企稳

2022年医保谈判成功率相比过去三年继续提高,目录外新增药品谈判/竞价成功率达80.6%,价格降幅稳定在60%左右。其中西药从获批上市至纳入医保的时间窗稳定在1.5年,19种药品实现了“当年获批当年谈判进医保”。

③治疗领域多元化,肿瘤和感染领域仍是关注重点

2022年医保谈判成功的产品中,肿瘤和感染领域药品数量占比居前两位,和过去三批谈判药品占比排名基本一致。医院渠道依然是各领域药品的必争之地,而在DTP渠道,肿瘤药品和罕见病药品的布局相较其他治疗领域更为突出,其中肿瘤药品销售额占比高达80.9%。

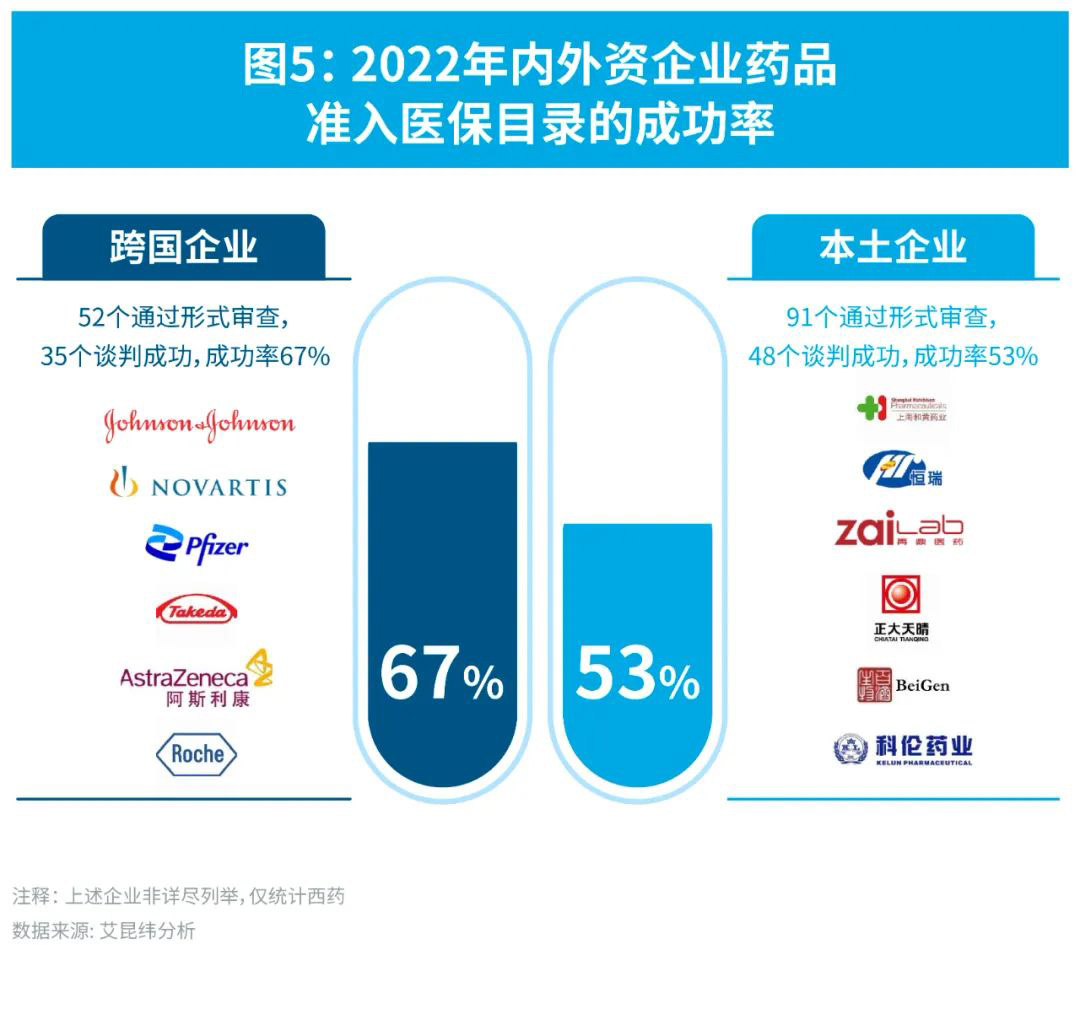

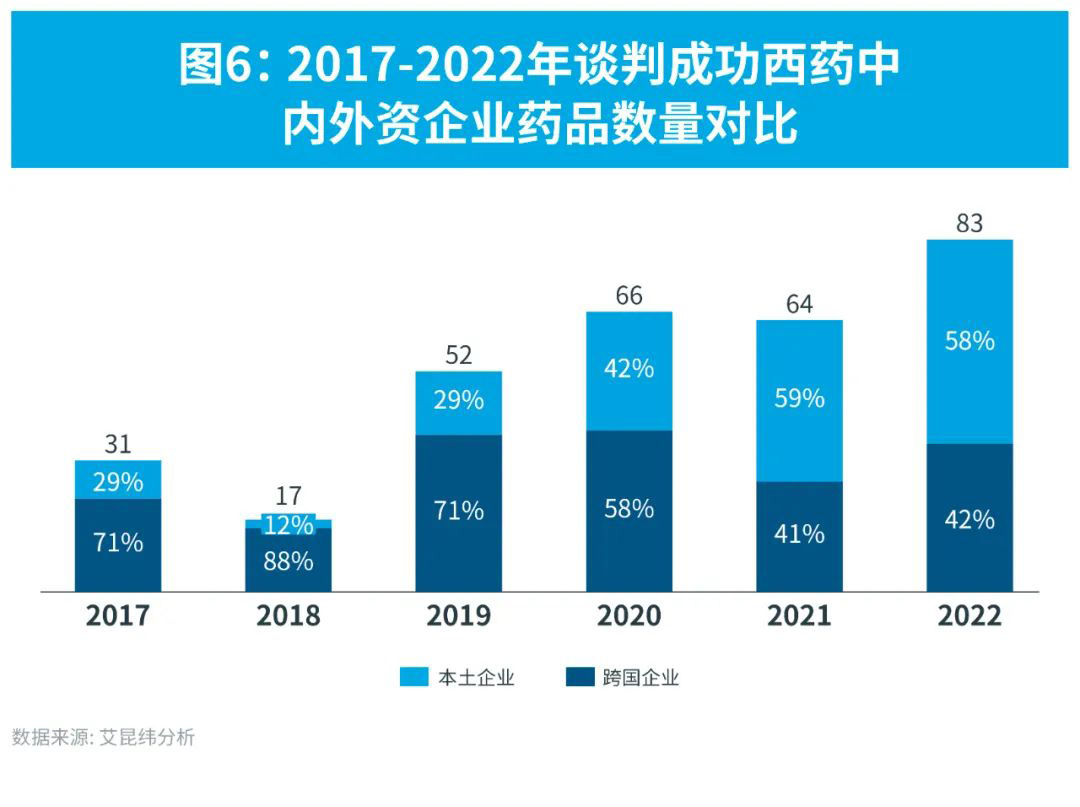

④内外资企业分庭抗礼

在本轮医保谈判通过形式审查的目录外独家西药中,本土企业产品数量占比近三分之二,但最终列入医保的成功率低于跨国企业,两类企业成功率分别为53%和67%。谈判成功药品中,本土企业和跨国企业产品数量占比分别为58%和42%,结合过去两年谈判结果,内外资企业在医保目录调整中基本形成分庭抗礼之势。

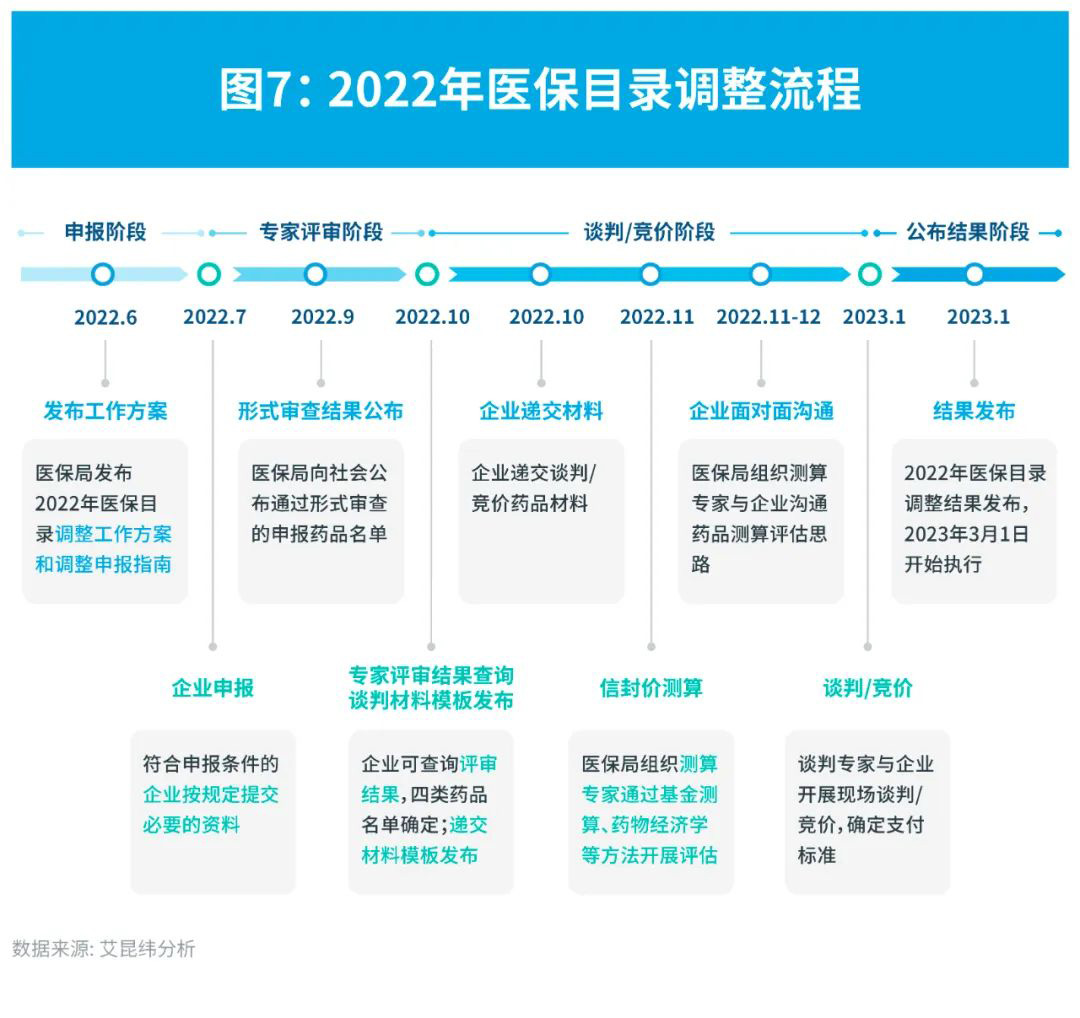

3 本轮目录调整流程和规则亮点

本轮医保目录调整出台一系列新规定,目录调整流程和规则显著优化,具体表现为:

①流程更加优化

企业申报材料进一步明确和规范。对于目录外申报和目录调整支付范围的药品,新增了提交申报药品幻灯片要求并进行公示,同时经济性中增加了对未来三年销售情况、推荐国家/地区价格的要求,使企业申报的规范性和透明度提高。

专家评审环节优化。评审环节由过往的综合组专家和专业组专家依次评审整合为共同联合评审,工作流程优化,评审更加科学高效。

企业与医保部门的沟通机会更充分。本轮目录调整增加“预谈判”环节,在正式谈判前,组织参与谈判的企业与专家围绕拟谈判品种的支付标准测算进行充分沟通,企业获得更多阐述产品价值定位的机会,推动价格测算更加合理。

②规则更加公开透明

完善并明确续约及扩适应症规则。正式公布续约和扩适应症管理规则,提出扩适应症简易续约途径并公开价格计算逻辑,解决了往年目录调整中此类问题下企业对谈判条件和低价不清的困惑,更有助于稳定各界预期,提高目录调整效率。

开辟非独家药品医保准入渠道。首次明确非独家药品通过竞价纳入医保目录的操作机制,并同步确定医保支付标准。使非独家药品的医保准入有了明确规范,解决了过往非独家药品由于个别企业价格较高而通用名无法纳入目录的问题。

4 往年谈判药品落地现状概览

①医保支付为产品销售增量保驾护航

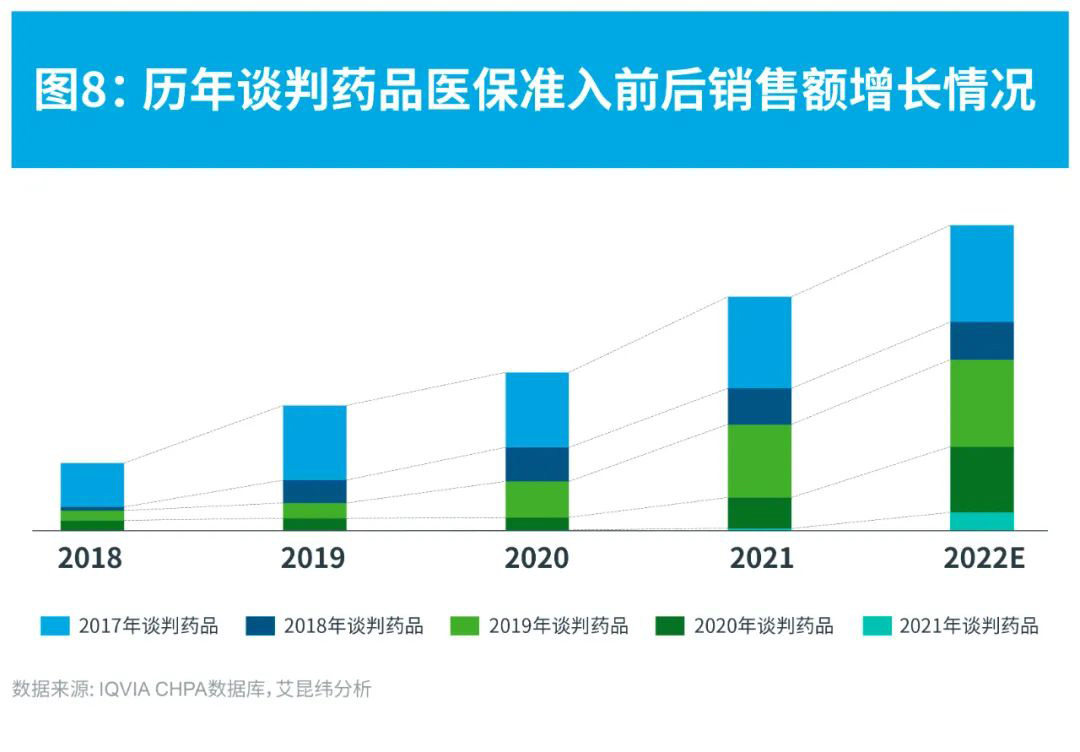

回顾2017-2021年五批谈判药品的销售额变化发现,谈判药品进入医保后首年销售额增量显著,其后保持稳定增长,例如2017年谈判药品在进入医保后5年的总销售额年复合增速达22%。同时,尽管市场受疫情影响,但2020-2022年谈判药品销售额依然稳定增长,体现出医保支付有助于保障谈判药品市场扩容。

②谈判药品落地情况仍有较大提升空间

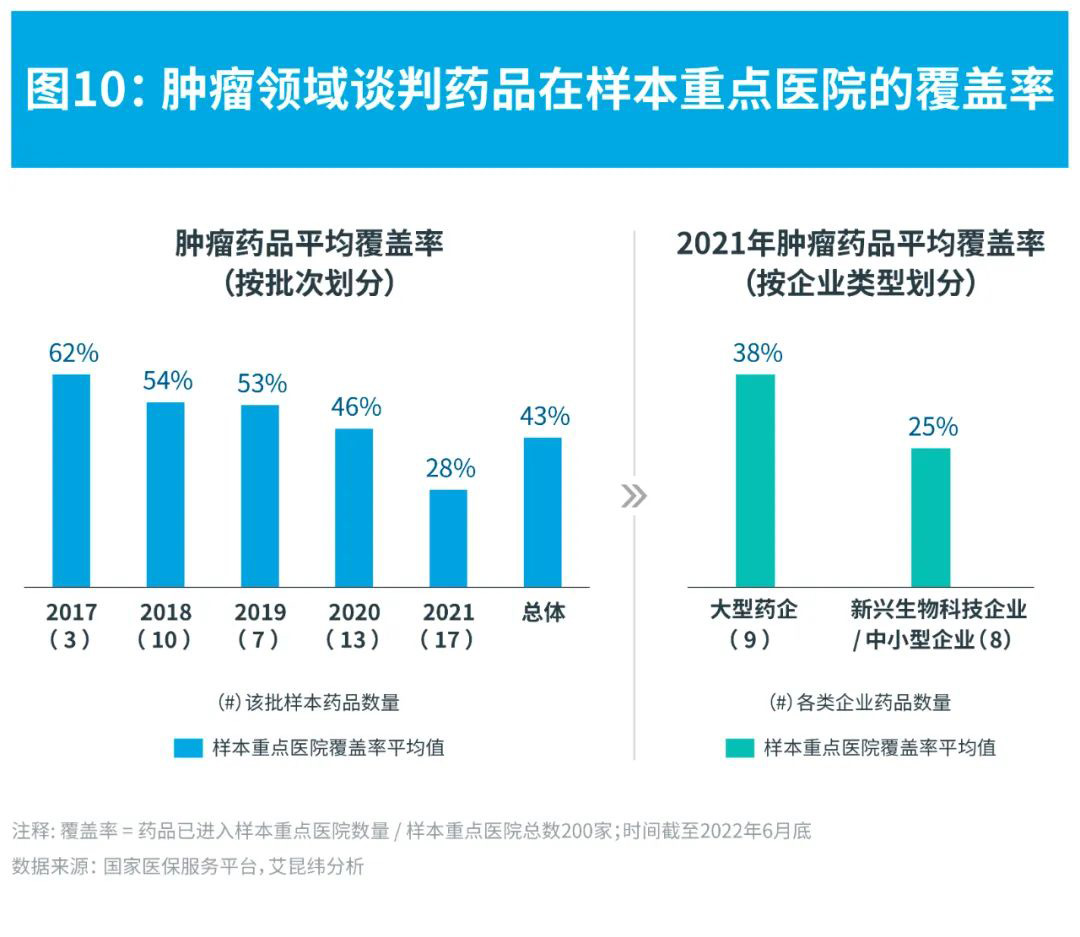

药品从医保准入到进入临床,仍有“最后一公里”要走。从医疗机构药品配备层面观察,艾昆纬针对往年谈判药品中从上市到医保准入时间不超5年的药品分析其进院情况,发现谈判药品在我国公立医院的渗透率整体尚处于偏低水平,药品落地情况仍有提升空间。

截至2022年6月底,2017-2021年共五批谈判药品对我国三级医院的覆盖率整体低于10%。聚焦重点治疗领域,以肿瘤领域为例,在基于IQVIA CHPA数据库选取的全国200家肿瘤领域样本重点医院中,肿瘤类谈判药品在样本重点医院的覆盖率平均约为43%。

影响药品进院水平的因素除药品本身临床价值外,也和企业落地策略及能力息息相关。以2021年肿瘤谈判药品为例,医保目录生效后的6个月内,大型药企产品在样本重点医院的覆盖率平均达38%,而新兴生物技术企业及中小型药企产品的覆盖率平均达25%。

在医院端之外,“双通道”政策下DTP市场发挥更大作用。截至2022年底,除北京外的30个省市均出台了谈判药品“双通道”政策。肿瘤、罕见病药品是各省市“双通道”药品目录关注的重点,同时各省市侧重点也存在差异,例如对于不同批次谈判药品,较新批次的药品更受到部分省市“双通道”政策关注。

2023年1月,国家医保局官网公示出《国家医疗保障局关于政协十三届全国委员会第五次会议第00769号(医疗卫生类068号)提案答复的函》,强调下一步将继续完善谈判药品落地机制。与此同时,企业更应提高对谈判产品落地的重视,强化自身落地能力,快速进院、精准进院抢占市场。

5 2023年医保目录调整趋势展望

①一批新获批创新药品有望进入医保谈判

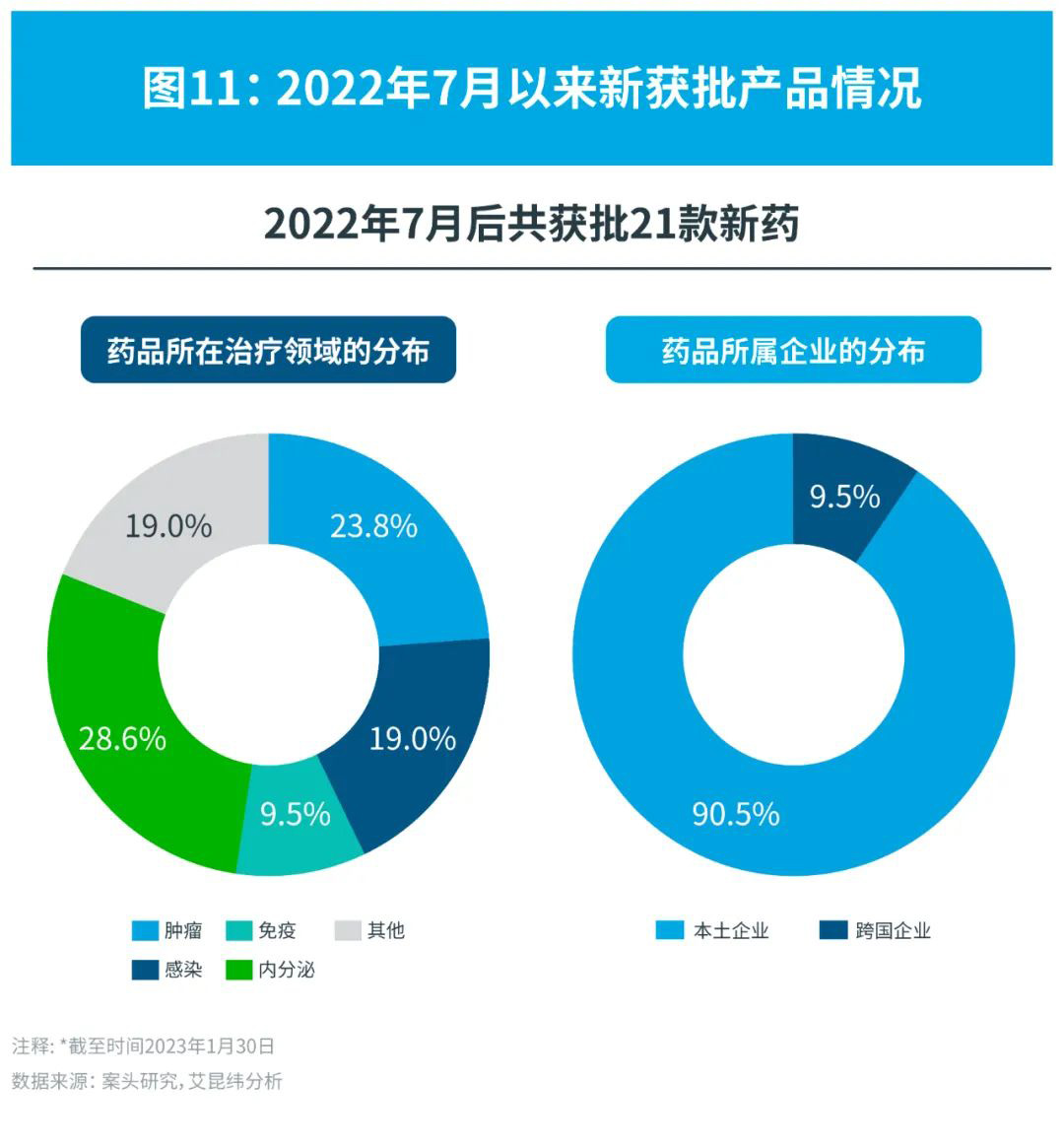

2022年7月至2023年1月30日,NMPA共批准21款创新药,治疗领域涵盖肿瘤、免疫、内分泌、感染等,它们也将会是2023年医保谈判的“预备选手”,其中不乏明星产品,例如首个具有明确中枢神经系统疗效的ROS1抑制剂恩曲替尼。此外,一些2022年上半年就获批的本土创新药品,例如PD-1单抗斯鲁利单抗、PD-1/CTLA-4双抗卡度尼利单抗注射液等,虽未能成功进入2022年医保目录,但作为本土First-in-class产品,是否会继续参与2023年医保申报值得关注。

近期,新冠治疗药物莫诺拉韦胶囊、先诺欣®(先诺特韦/利托那韦)先后获NMPA批准。在备受关注的Paxlovid®(奈玛特韦片/利托那韦片)未能纳入医保目录的情况下,“后来者”们在2023年是否会准入医保目录也将是今年医保谈判的重头戏。

②第二批重点监控药品或成目录调整重点关注对象

2023年1月13日国家卫健委发布《第二批国家重点监控合理用药药品目录》,相较第一批目录,本批目录更侧重于对临床合理用药的监管引导,反映未来政策趋势。同时,企业应未雨绸缪,做好价值证据的准备,以应对下一轮目录调整中可能的价格调整压力。

6 艾昆纬建议

面对不断优化、完善的准入政策环境和医保制度改革,药企应在下一步工作中关注和思考如下六方面要点:

1. 全行业应继续推动健康保障体系向更可持续发展的“价值医疗”体系的转型,明确各类健康和财务风险的责任承担,强化各风险分担方的筹资责任,提升各类保障机制的筹资能力,不断塑造中国健康保障体系的筹资和支付边界。

2. 企业应更合理地规划自身产品管线的准入工作,系统性评估准入和支付上的各项风险,根据企业发展现状和产品的生命周期做好关键布局,充分用好政策优势,讲好价值故事,打好下一步发展基础。

3. 企业应积极做好医保谈判后的落地工作,充分了解地方医保和医院的实际情况,调动有效资源,加快推动谈判产品进入医疗系统。

4. 在推动多层次医疗保障体系以解决支付问题上,企业可以适当跳出现有局面,局部聚焦更富有效果的解决方案。

5. 企业的准入部门也应积极思考在当下环境下的组织战略和能力的转变,强化价值发现和价值输出能力,提升准入场景下的商业化驱动能力。

6. 企业应根据疫情等环境因素的变化,优化工作节奏,降低外部因素对业务发展的干扰,同时应进一步加快更富弹性、更合规、更可持续的准入和商业化生态系统建设。

产业资讯

医药地理 2026-05-22

490

产业资讯

医药地理 2026-05-22

490

产业资讯

药智数据 2026-05-22

76

产业资讯

药智数据 2026-05-22

76

产业资讯

细胞基因治疗前沿 2026-05-22

401

产业资讯

细胞基因治疗前沿 2026-05-22

401

热门资讯

热门资讯 微信公众号

微信公众号