产业资讯

产业资讯

VIP说

VIP说  2023-02-16

2023-02-16

5261

5261

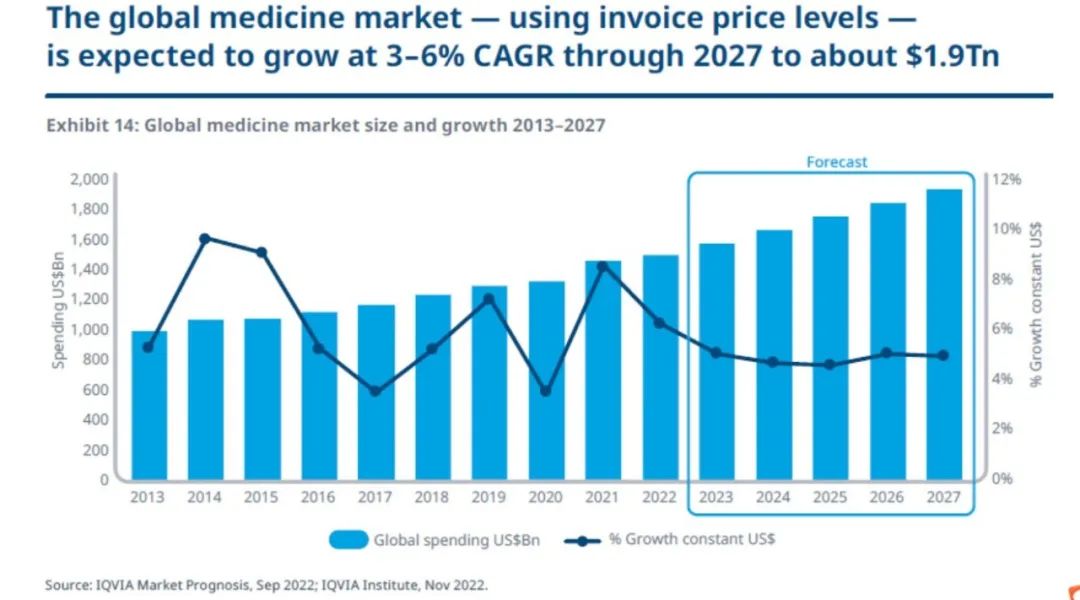

据IQVIA年度《The Global Use of Medicines 2023》报告,全球药品市场规模未来5年将以每年3%–6%的低个位数速度增长,2027年预计将达到1.9万亿美元。

来源:IQVIA

来源:IQVIA

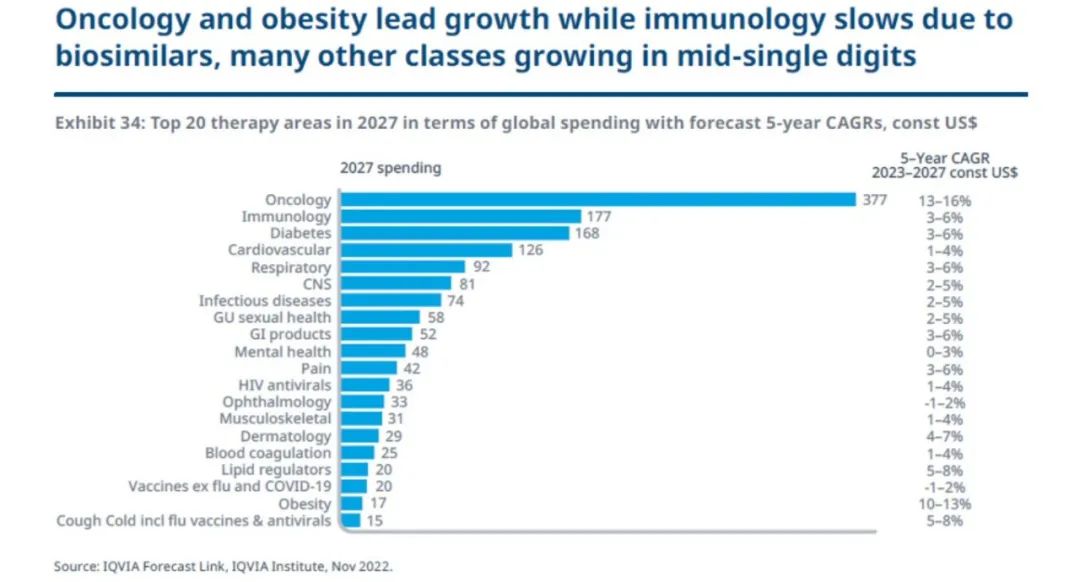

从不同治疗领域来看,预测2027年销售收入“名列前茅”的领域依次是肿瘤、免疫疾病、糖尿病和心血管疾病。肿瘤领域的高投入和高回报还会持续至少5年时间。

来源:IQVIA

肿瘤是销售收入最高的治疗领域,预计将从2022年的1930亿美元增长到2027年的3770亿美元,占全球药物总体市场的20%,年复合增长率为13%–16%。肿瘤领域的增长驱动因素包括早期确诊患者的销售额增加、新药物的不断推出、更多国家更广泛地获得新型抗癌药物以及具有生存益处药物的更长治疗周期。

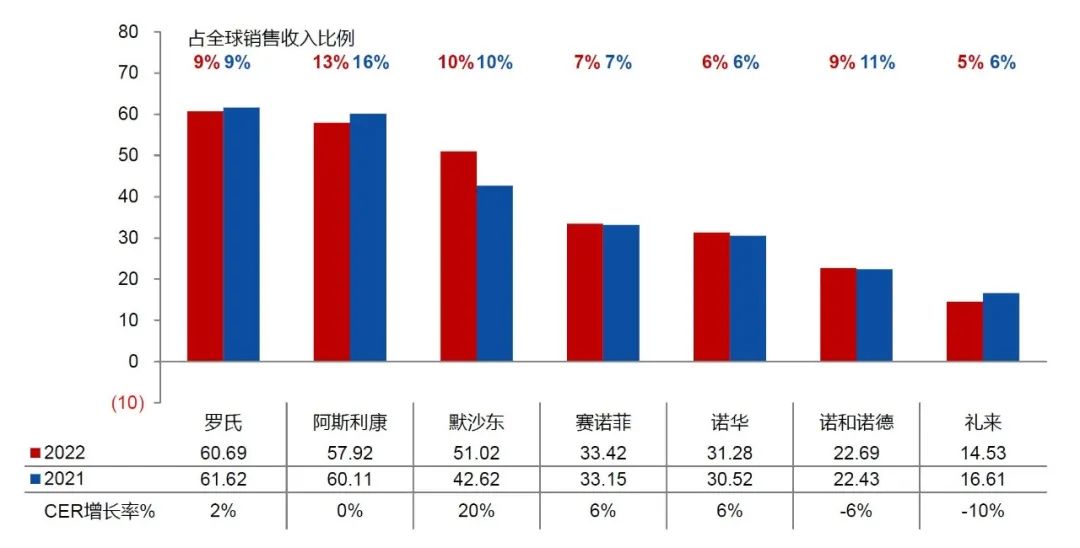

近期,华创证券医药团队,根据13家跨国药企2022年财报中的中国区销售数据,绘制出中国区的销售额和对全球业务的贡献,如下图。2022年,中国区的收入排名分别是阿斯利康、默沙东、赛诺菲、罗氏、诺华、诺和诺德和礼来,其他跨国药企没有披露中国区的销售数据,按照业界既往的经验,这些药企中国区销售额贡献低于3%。中国区对全球业务的贡献,代表总部对中国区投入的优先级和中国区在总部的话语权,通常被分为三个档次,第一档贡献值大于10%,低于欧洲区的贡献,接近日本的贡献,有比较强的话语权;第二档贡献值3-10%之间,低于日本的贡献,有一定的话语权;第三档贡献值低于3%,几乎没有话语权,总部的期望是稳定增长,不要出事。

7家跨国药企中国区2022销售额汇总

华创证券绘制

在2022年以前,跨国药企中国区收入之和几乎都是维持的正增长,进入2022年出现少见的增长乏力。究其原因,业界分析认为主要是中国医药市场正在进行结构性变革,一方面跨国药企的老品种不断受到集采带来的冲击,另一方面国内创新药企业所研发出来的产品也对跨国药企的部分产品形成威胁。中美贸易脱钩和地缘政治是否影响跨国药企对中国区的投入,这是一个敏感话题,目前还难以判断。

来源:IQVIA

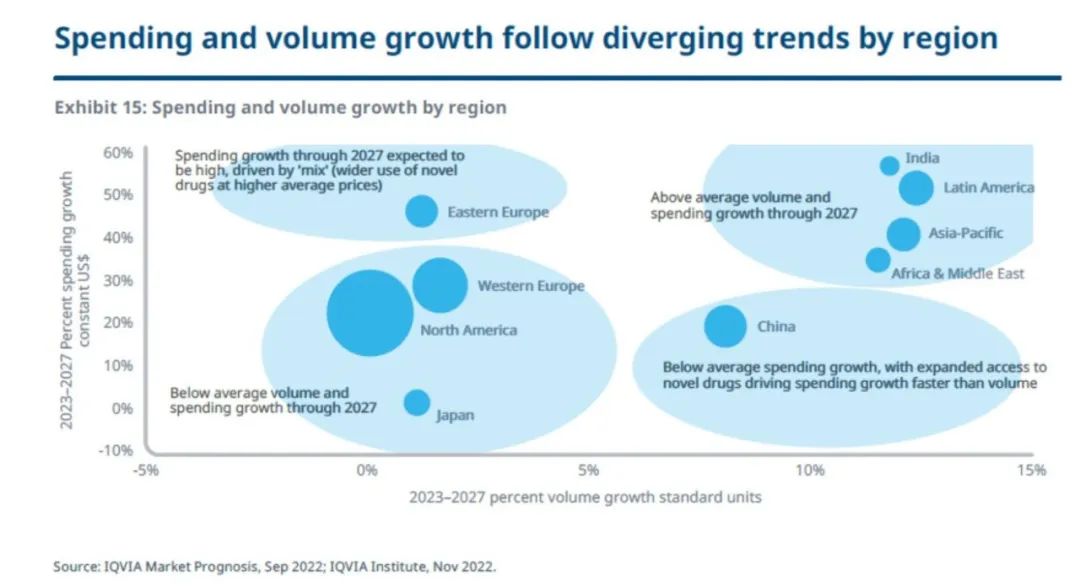

IQIVA预测世界各地区的药物使用情况都在按照不同的趋势发展,一些地区的销量增加,而另一些地区则因采用创新而做出更大的贡献。

来源:IQVIA

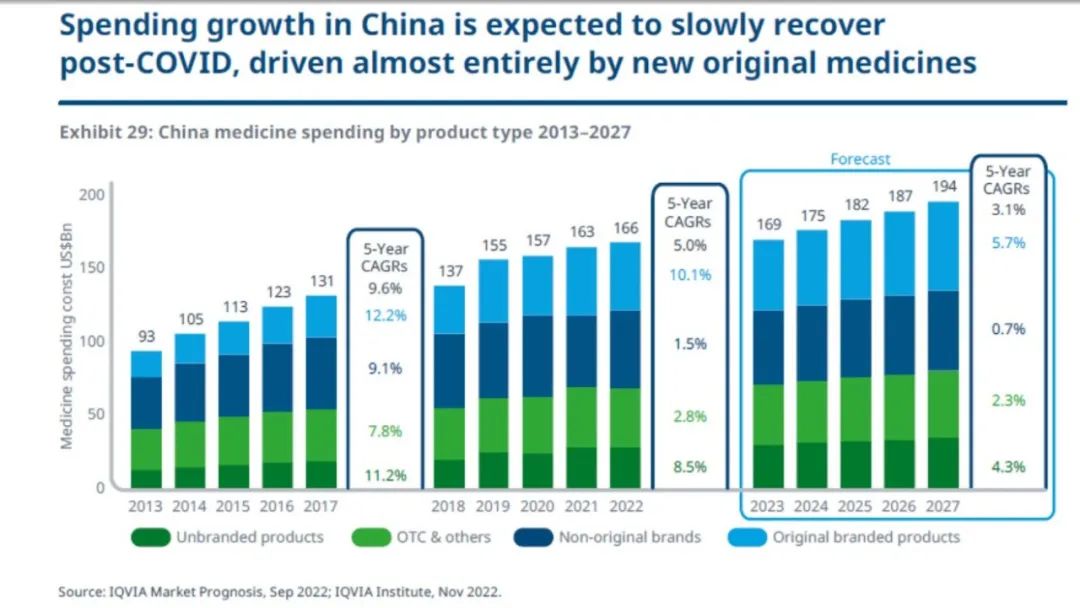

中国作为全球医药支出第二大国,未来五年内药品总销量将增长8%,销售收入将增长 19%,增幅较前几年放缓,但通过医保目录扩大新药的可及性仍将是促进增长的关键。到2027年,中国预计将超过1940亿美元,在未来五年中将增加近300亿美元。

信息来源:info@iqviainstitute.org

产业资讯

深蓝观 2026-05-19

514

产业资讯

深蓝观 2026-05-19

514

产业资讯

珍立拍 2026-05-19

495

产业资讯

珍立拍 2026-05-19

495

产业资讯

深究科学 2026-05-19

485

产业资讯

深究科学 2026-05-19

485

热门资讯

热门资讯 微信公众号

微信公众号