产业资讯

产业资讯

E药经理人

E药经理人  2023-02-16

2023-02-16

2315

2315

无论是MNC还是Biopharma们,他们正在面临着“成本上升、回报下降”的持续挑战,如何才能提高研发效率,跨国药企们做了很多思考。

“转机”到此为止。

在新冠期间,生物制药行业扔掉了研发的旧剧本,打破了每条规则,扭转了每一种趋势。一些玩家获得了巨额的意外收获。现在,新冠并没有迫使人们进行根本性的改变,一些旧趋势又回来了。

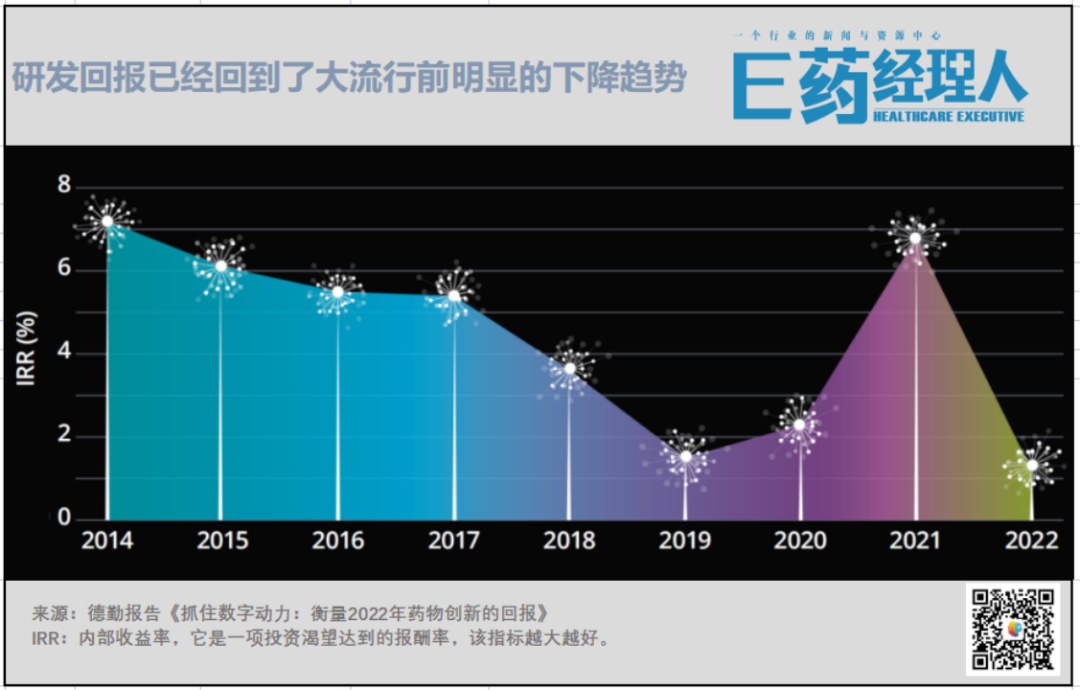

根据德勤最新报告,2022年全球研发支出TOP20的MNC公司研发效率又回到新冠之前持续下降的趋势,并刷新了十年来的最低纪录,为1.2%。

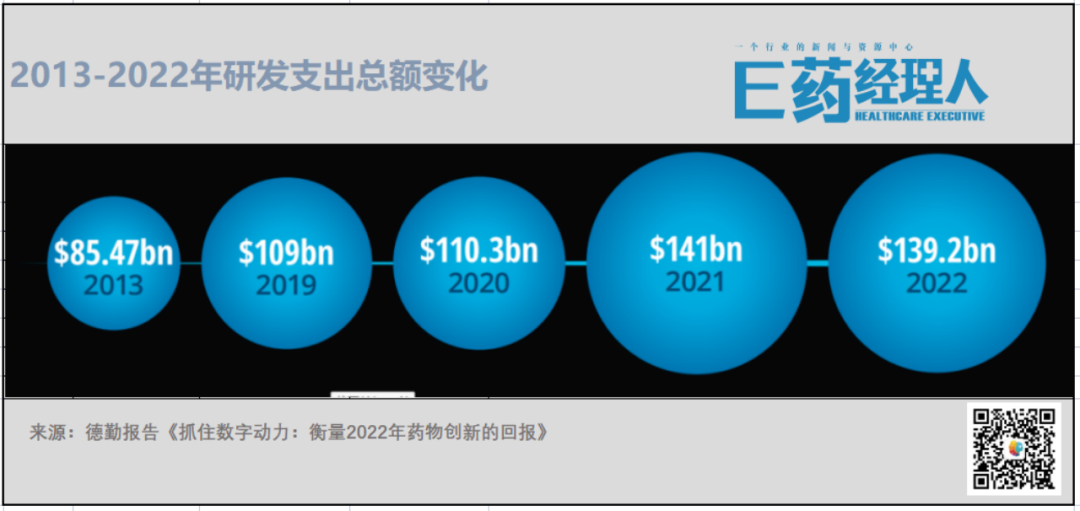

如数据表现的,MNC们正在面临着成本上升、回报下降的持续挑战。同时,从最近的财报披露可以看出,2022年被分析公司的研发支出为1390亿美元,而在2010年,同一组公司的研发支出仅为850亿美元。另一方面MNC也在持续优化自己的研发管线,2022年多家MNC进行了明显的调整。而扩围至中型的Pharma公司,尽管其研发效率较MNC高出不少,但其面临挑战正在趋同,“花更多的钱获得更小的回报”。

“逆转”结束,趋势回归

从2010年开始,德勤就一直追踪着全球生物制药行业最大的企业们,试图通过分析他们的表现,了解生物制药行业从创新产品的研发,特别是从后期研发管线获得投资回报的能力。

近日,德勤发布了第13份年度报告。报告分析了研发支出TOP20的MNC在2022年的研发回报趋势。这一报告发现了几大变化趋势:

第一,2022年创新的预期回报开始回归新冠前的下降趋势,并刷新近十年的最低纪录。

从2020年开始,生物制药的创新研发回报开始上扬,一直持续到2021年,回报率大幅增至7%,触达2014年以来的最高值。然而好景不长。2022年,由于一些管线资产已经实现商业化,20家MNC公司的研发回报(IRR)已经下降至1.2%。

第二,2022年将创新管线推向市场的平均开发成本增加,而峰值销售预测下降。

2022年前的三年,行业的研发成本处于不断下降的趋势中。但这一指标,2022年回归到新冠前的趋势,根据德勤的统计,去年开发一项资产的平均成本走高至22.84亿美元,比2021年增加了2.98亿美元。而他们每个管道资产的平均预测峰值销售额从2021年的5亿美元下降至2022年的3.89亿美元。这一变化主要由于审批周期的增加和高价值资产的获批。

第三,自研资产收入预测占比大幅提升。

值得关注的是,在连续五年下滑后,内部自研资产预测收入占比从2021年的29%大幅上升至2022年的51%。自研资产份额地显著增加可部分归因于包括新冠治疗药物在内的五项新的重磅资产的增加。

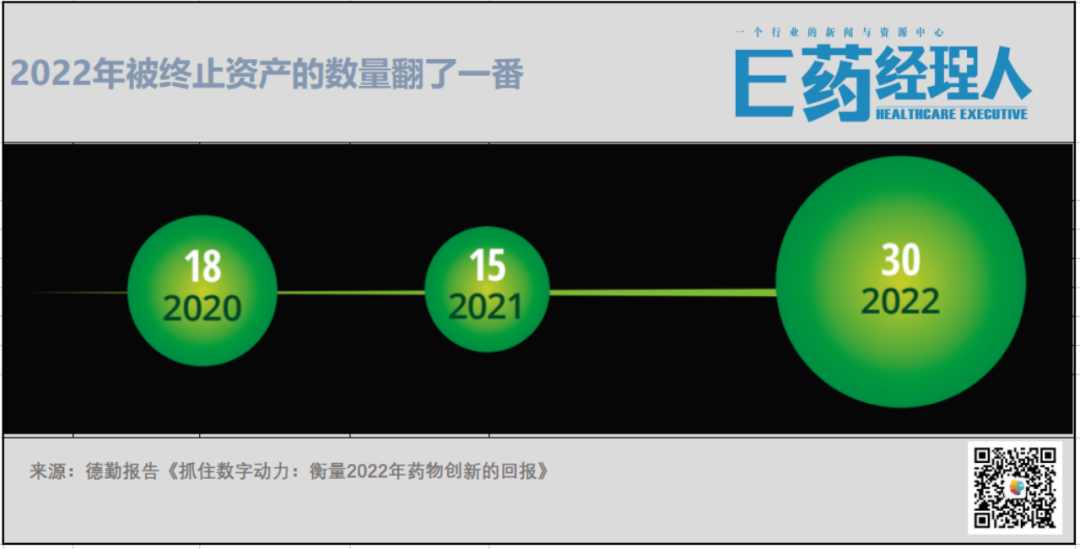

第四,2022年被分析的20家公司终止资产的数量翻了一番,从2021年的15项增加到2022年的30多项,其中包括6个预测的重大迹象。最近几年由于地缘政治格局的变化,对全球供应链造成的重大破坏和高通胀,导致制药公司需要评估资产应对经济和地缘政治衰退的弹性,以及他们的研发选择。

德勤在报告中提到,2022年使资产进入市场的平均成本在2021年的下降后已上升到大流行前的水平,与此同时,在2021年的高价值预测之后,每项资产的平均峰值销售预测也有所下降。同时研发支出费用仍接近2021年的高水平。

第五,肿瘤治疗领域上市周期持续增加。相较于许多治疗领域在2022年减少了做临床的周期,肿瘤领域做临床试验的时长持续增加至11.6年,远远高于其他领域。尽管肿瘤学是药物开发中最活跃的领域,但有研究统计肿瘤学临床试验比其他药物的完成时间大约长30%-40%。这主要归因于试验的复杂性、患者招募等挑战。

德勤在报告中强调,2021年确定的教训当下仍然适用,有必要立即采取行动:抓住数字化发展的机会支持有意义的数据收集和分析分散的临床试验;扩大临床试验多样性,提高公平性,改善所有人的临床结果;转向环境可持续的研发操作,同时提高效率。

跨国药企研发管线调整

在越来越难的新药开发环境下,多家MNC正在进行管线的调整。

长期追求研发“广度”的诺华,在最新的财报中明确,目标不再是研发“最多”的产品,而是“最有价值”的产品。

诺华首席执行官Vas Narasimhan在最近的电话会上强调,诺华正在成为一家100%的创新药公司,接下来将会简化组织模型,简化管道,并退出一些非核心领域,将“火力”集中在心血管、免疫学、神经科学、实体瘤以及血液学5大核心领域上。在小分子和生物制品之外,利用RNA、放射性配体、细胞和基因疗法平台开发创新疗法。

具体举措上,2022年诺华已经暂停了一些炎症性疾病和癌症项目的后期计划,包括一些III期临床试验:

比如基于策略方向放弃明星药Cosentyx(司库奇尤单抗)用于活动性周边脊椎关节炎的III期临床,转而探索多个高度未满足需求的领域,推出更多潜在新适应证。比如暂停同质性的疗法YTB323,该项目为Kymriah次世代的CAR-T细胞疗法,其中Kymriah相同的适应证已经搁置,正在寻求其他适应证上的突破。

比如停止缺乏竞争力,且患者招募速度慢的项目——BLNP-23(iptacopan)在膜状肾丝球肾炎的二期临床,这是一项曾被诺华列为优先发展的FIC项目。

比如罕见疾病领域的低临床效益项目——branaplam在亨丁顿舞蹈症的二期临床,诺华经过整体评估利弊后,决定搁置开发计划。

甚至是一些潜在明星重磅项目,也调整了风险预期和优先级。比如从百济神州处引进的TIGIT项目进度也推迟了。

而一向以自免为第一大领域的强生决定将研发重点放在肿瘤药物的开发上,以实现其2025年的销售目标——药品销售额达600亿美元,其中多发性骨髓瘤产品组合是向前发展的最重要增长动力。

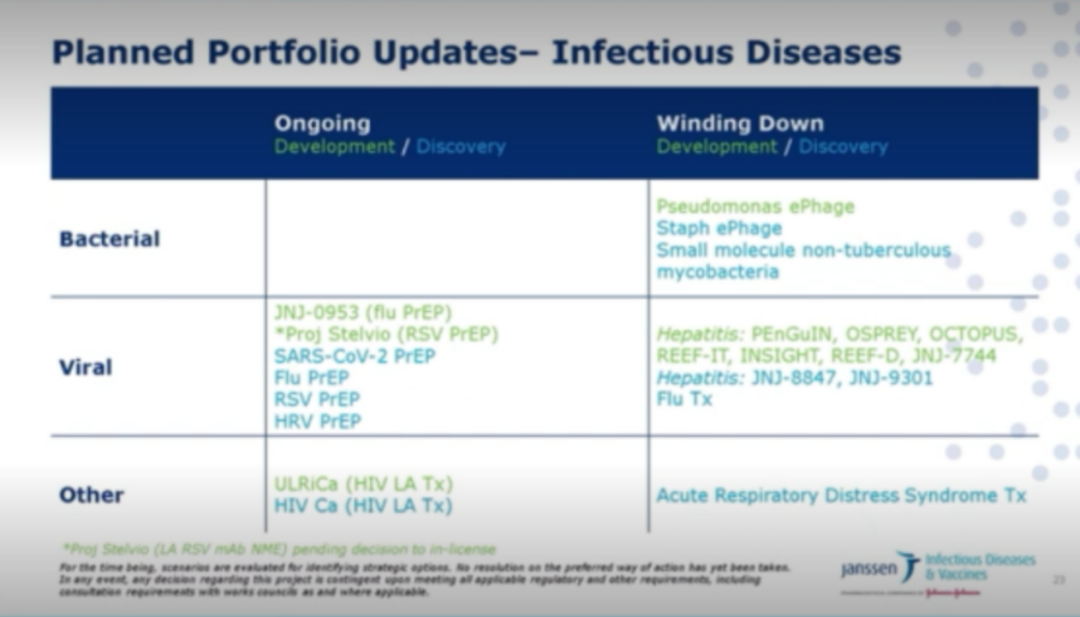

近日,据外媒报道杨森制药对其产品组合进行了“全面审查”,决定对传染病和疫苗部门的业务进行全面改革,将两个部门作为一个整体来运营。随之而来的是管线的调整。一份关于强生管线修订的备忘录称,该公司将继续投资所有治疗领域,但同时“降低一些项目的优先级”。而根据强生的内部文件,其传染病管道正在进行重大改革,多数正在开发的项目被削减了。

具体来看,强生正在结束其乙型和丁型肝炎疗法的工作,仅继续进行“遗留研究”;还停止了所有抗菌治疗的努力,以及针对急性呼吸窘迫综合征的研究。此外,强生还在逐步结束其COVID-19和HIV疫苗的工作,后者刚刚在三期临床试验中失败,而新冠产品在大流行期间获得批准,但由于血栓问题,未能在市场上立足。对于该整合部门的未来,强生计划将重点放在流感、COVID-19、RSV和HRV的暴露前预防上。同时,这一调整预计将伴随着大规模的裁员。

此外,强生最近对其65亿美元收购的,Momenta的主要药物的近10种适应证进行了测试,已经暂停了一种罕见血液疾病的II期临床。

同时在研发“变革”当中,强生迎来了新的研发主管John Reed,这是John Reed第三次担任大型制药公司的研发主管。加入强生之前,John Reed担任赛诺菲全球研发主管,曾为赛诺菲研发转型奠定了基础,并通过“专注于一流和同类最佳药物”帮助重塑了公司发展。而再往前,John Reed在罗氏制药研究和早期开发部门担任研发主管,参与了罗氏大规模的改组,关闭了位于美国新泽西州纳特利的园区。

从John Reed过往的经验来看,“在推出新的‘重磅炸弹’药物方面Reed取得的成功有限,但他仍被业界视为中后期研发阶段当之无愧的专家,而大药企药物研发临床中后期这一阶段的一举一措也备受分析师和投资者关注。从这一方面来看,Reed履新该公司的研发职位,顺理成章。”长期关注的业内人士评论道。

图片来源:FiercePharma

此外,辉瑞、BMS、罗氏、默沙东、GSK等TOP药企在财报中进行管线更新,合计砍掉了40多个管线项目,或因为技术上受挫;或因为竞争格局改变等诸多原因。

除了研发管线调整,以及伴随着的研发人才的变动。在研发效率逐年走低的情况下,提升公司整体的运营效率变得更为重要。更换CEO也许就是这一周期“改弦更张”的开始。

不久前,拜耳同样宣布迎来新CEO安德森,与拜耳全球CEO任命几乎前后脚,安斯泰来也发布了新CEO任命通知。新任CEOOkamura(冈村直树)于1986年加入安斯泰来,曾担任过财务、业务和战略等职务。

此外,包括罗氏制药、强生在内多家MNC都在最近的年报季更换了CEO。罗氏全球产品战略负责人Teresa Graham将于3月接任罗氏制药CEO一职。在强生,此前执掌强生十年的CEO Alex Gorsky辞职,接任者为Joaquin Duato。继任者上位后,杨森制药(强生制药部门)迎来改革。

参考链接:

https://www.fiercepharma.com/pharma/johnson-johnson-quietly-works-through-global-overhaul-layoffs-spreading-multiple-countries

《抓住数字动力:衡量2022年药物创新的回报》

https://endpts.com/with-all-eyes-on-humira-abbvie-de-emphasizes-some-oncology-programs/

https://endpts.com/channel/rd/

产业资讯

瞪羚社 2025-05-01

48

产业资讯

瞪羚社 2025-05-01

48

产业资讯

医药经济报 2025-05-01

49

产业资讯

医药经济报 2025-05-01

49

产业资讯

药渡Daily 2025-05-01

47

产业资讯

药渡Daily 2025-05-01

47

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签