产业资讯

产业资讯

药渡Daily

药渡Daily  2025-05-01

2025-05-01

3655

3655

作为中国最早一批从仿制药企成功转型为创新驱动型的代表,先声药业在过去的几年中创新药收入占比不断创出新高。在全球医药行业风云变幻的浪潮中,先声药业虽然作为老牌药企,曾经走了些弯路,但在其独特的创新理念和坚定的发展战略经营下,如今已然“凶相毕露”,不愧是从蛮荒时代过来的“狠人”。在当前创新为王的时代,先声药业已站稳脚跟无疑,未来只剩下飞得多高的问题而已。

创新比例再创新高

若要追溯起历史,先声药业可谓是跟恒瑞医药同时代的老牌药企了。1995年成立2007年纽交所上市,2020年港交所上市。

经历了世事沧桑,先声药业的创新转型之路愈发顺遂。

2024年全年,先声药业总营收66.35亿元,其中拥有商业化创新药8种,收入49.28亿元,占比达74.3%。其在肿瘤、神经系统、自身免疫及抗感染领域均有已商业化的创新药产品,尤其在神经系统和自身免疫领域,高壁垒产品带来稳定增长,已成为专科制药龙头。

在神经系统领域,先必新已占得先机形成壁垒。

先必新是先声药业自主研发的一类创新药,作为一种双靶点脑细胞保护剂,含依达拉奉和右莰醇二种活性成分,将抗氧化、抗炎二种作用协同增效,能够显著减少急性缺血性卒中导致的脑细胞损伤。2020年7月获批上市,适应症为急性缺血性脑卒中(AIS),成为2015年以来全球卒中领域唯一获批的创新药。

2024年12月,先必新舌下片获批上市,舌下片能够经舌下静脉丛迅速吸收入血,避开肝脏“首过”效应,不改变血药浓度峰值,有利于药物生物利用度的提高,并且舌下片起效迅速,5分钟内即可溶解完全。

截至2024年结束,先必新在卒中注射液市场份额约占28%,随着先必新舌下片的获批,这一数字或将进一步提升。

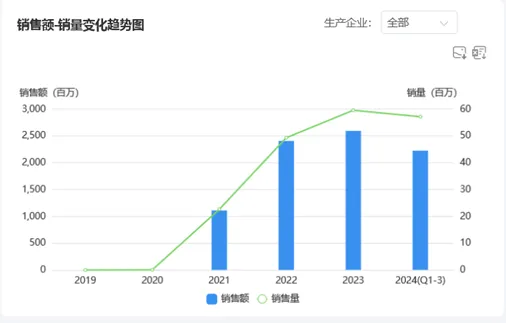

先必新上市以来销售趋势

来源:药渡数据

在肿瘤治疗领域,先声药业已构建了由多个First-in-class组成的创新药矩阵。

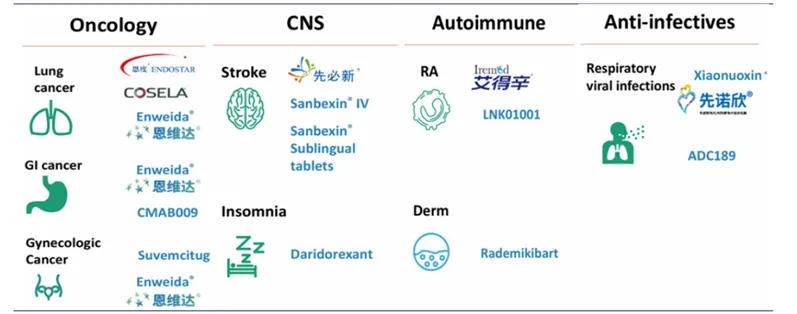

恩度(重组人血管内皮抑制素注射液)是中国第一个抗血管生成靶向药及全球唯一获准销售的内皮抑制素,2005年就已被批准上市;恩维达(恩沃利单抗注射液)于2021年11月获批,是全球首个皮下注射给药的PD-L1;FIC创新药科赛拉(注射用盐酸曲拉西利)先后于2021年2月和2022年7月在美国和中国上市,是全球首个在化疗前给药、拥有全系骨髓保护作用的创新药;恩立妥(西妥昔单抗β注射液)于2024年6月获得国家药监局批准上市,是首个获批用于转移性结直肠癌一线治疗的国产EGFR单抗创新药。

先声药业已上市创新药矩阵

来源:太平洋证券研报

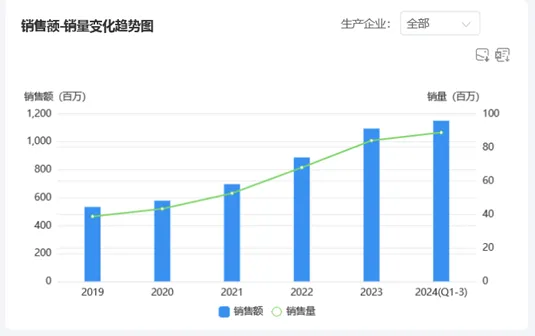

在自免领域,艾得辛已被国内外多项临床实践指南和诊疗规范推荐为活动性类风湿关节炎的主要治疗药物。艾得辛于2012年获批上市,是全球首个上市和国内唯一上市的艾拉莫德药物,也是近十年唯一上市的中国自主研发的小分子DMARDs(改善病情抗风湿药物)。根据药渡数据显示,艾拉莫德是抗炎药和抗风湿药TOP2品种,2023年销售额已超10亿元,2024年前三季度超11亿元,再度实现大幅增长。

艾得辛2019-2024年前三季度销售额趋势图

来源:药渡数据

在“自研+BD”战略的双轮驱动下,先声药业的弹药库中,还有许多重磅即将兑现。

诸多重磅即将登场

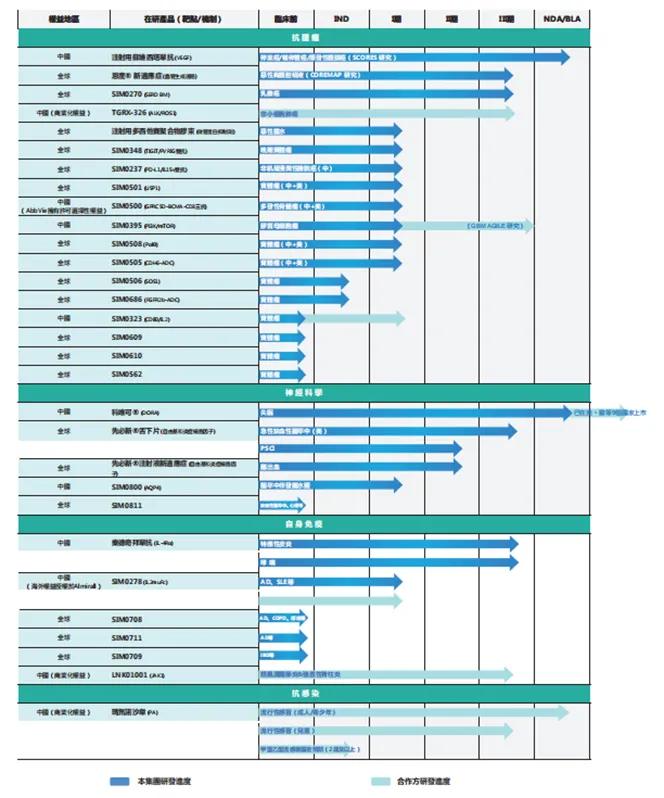

在研管线中,先声药业拥有创新药管线超60项,其中处于NDA阶段有3种,III期临床阶段有4种,11个分子进入早期临床阶段。在研创新药物形式涵盖单抗、双抗、多抗/TCE、融合蛋白、ADC及小分子药等,丰富的管线储备具有巨大临床及商业化的潜力。先声药业研发管线

来源:2024年年报

已进入NDA阶段即将登场的三款新药,从目前市场同类目品种看,皆是不可多得的重磅品种。

达利雷生是一款双食欲素受体拮抗剂(DORA),已在美国、英国、意大利等国家获批上市,是目前唯一获得欧洲药品管理局批准的改善日间功能的DORA类治疗失眠药物。2022年11月,先声药业与瑞士Idorsia订立独家许可协议,获得达利雷生在大中华区开发及商业化独家权利。该药NDA已于2024年11月获国家药监局受理。

与传统镇静催眠药物通过镇静大脑来促进睡眠的疗法不同,达利雷生通过阻断食欲素神经肽(食欲素A和食欲素B)与其受体的结合,帮助患者入睡和保持睡眠,且第二天无宿醉感、昏睡感。有研究表明,达利雷生用药一年的安全性及有效性,结果显示安全性整体可控,无严重TEAE被研究者认为是试验药物相关,反映有效性的相对基线的总睡眠时长、睡眠延迟、早醒、失眠日间症状和影响问卷评分指标均有持续改善。

国内尚无食欲素阻断剂上市,除了达利雷生,还有一款来自卫材的莱博雷生也处于NDA阶段,扬子江的Fazamorexant处于临床III期。先声药业的达利雷生有望夺下先发优势,强势抢占失眠药超百亿市场。

国内治疗失眠创新药在研情况

来源:中泰证券研报

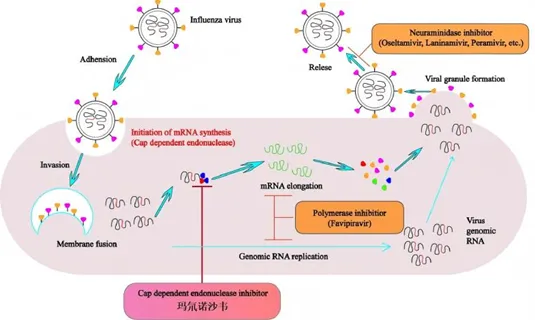

玛氘诺沙韦,是目前热门的流感药玛巴洛沙韦片(速福达)的氘代物,作用机制相同,相比奥司他韦需要连服5天,玛氘诺沙韦片全病程口服剂量仅为“一粒”,并可在24小时内阻止流感病毒复制。

2025年3月,玛氘诺沙韦的NDA已获国家药监局受理,用于治疗成人及青少年无并发症的甲型和乙型流感。

曾经的抗流感“神药”奥司他韦在国内创下了年销售超60亿元的“神话”,是妥妥的“爆款”。但在专利到期、集采来袭、耐药等各种因素的影响下,奥司他韦已走下神坛,2021年获批上市的玛巴洛沙韦接棒奥司他韦,每当流感季来临时,成了抢断货的新一代“爆款”。

玛巴洛沙韦为罗氏所有,目前全部依赖进口,未在中国设立生产基地生产。因此,价格昂贵、供应不稳定成为国内患者用药的痛点。

先声药业的玛氘诺沙韦若能成功上市,有望解决玛巴洛沙韦的这些痛点,成为新一代流感“神药”。

玛氘诺沙韦作用机制图

来源:官网

此外,先声药业处于NDA阶段的恩泽舒(注射用苏维西塔单抗),处于临床III期的SIM0270(第二代口服SERD)、TGRX-326(ALK/ROS1)、乐德奇拜单抗(IL-4Rα)、LNK01001(JAK1单抗)都有着广阔的市场前景。

早期项目中,SIM0237(PD-L1/IL-15融合蛋白)、SIM0348(TIGIT/PVRIG双抗)、SIM0235(TNFR2单抗)、SIM0501(USP1抑制剂)、SIM0508(Polθ抑制剂)、SIM0505(CDH6 ADC)则具有较强的想象力。

出海方面,先声药业首款达成出海交易的新药SIM0278(Treg偏好型IL-2融合蛋白)于2022年刷新了彼时临床前国产自免新药BD总金额最高纪录;SIM0500(GPRC5D/BCMA/CD3三抗)也是先声药业的早期产品,与AbbVie达成超10亿美元的授权协议,目前正在中美两国开展针对复发或难治性多发性骨髓瘤的临床I期研究,目标市场空间十分可观。

结语

中国的一些老牌药企,经常在不经意间能带来很多惊喜。这也从侧面说明了,在中国这片市场中,能够长时间生存下来的,都不是什么简单角色。目前先声药业仅200亿港元出头的市值,与其老资格的江湖地位,以及未来可能收获重磅产品的预期存在严重偏差。未来几年,随着先声药业创新药收入占比进一步提升,诸如达利雷生、玛氘诺沙韦片等重磅的上市,先声药业或将实现蜕变,达成老牌药企应有的成就。后续发展如何,药渡还将持续关注。

产业资讯

瞪羚社 2026-06-18

362

产业资讯

瞪羚社 2026-06-18

362

产业资讯

深蓝观 2026-06-18

378

产业资讯

深蓝观 2026-06-18

378

产业资讯

研发客 2026-06-18

424

产业资讯

研发客 2026-06-18

424

热门资讯

热门资讯 微信公众号

微信公众号