产业资讯

产业资讯

医药笔记

医药笔记  2023-02-23

2023-02-23

3422

3422

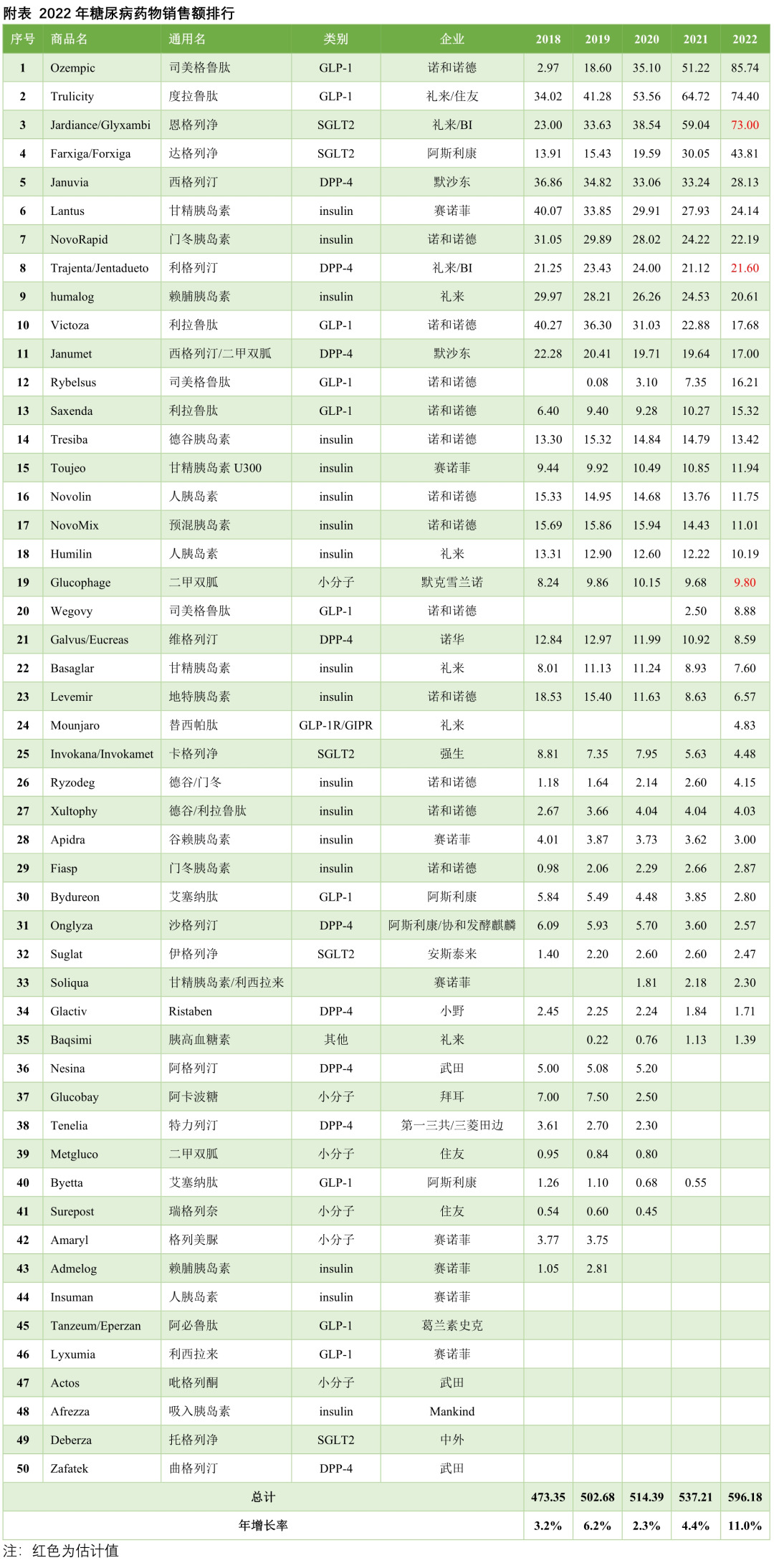

2022年,全球糖尿病药物的市场规模为596亿美元,其中前4位的为2款GLP-1受体激动剂和2款SGLT2抑制剂。2022年,司美格鲁肽销售额高达85.74亿美元,度拉糖肽销售额74.4亿美元,恩格列净销售额预计73亿美元,达格列净44亿美元。

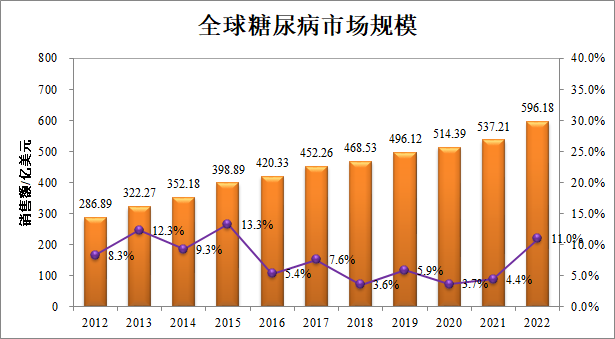

降糖药市场相对成熟,年增长率并不高。在GLP-1与SGLT2的高速增长推动下,2022年的市场规模增速罕见地突破10%。十年间,降糖药物市场规模实现翻倍,从300亿美元规模来到600亿美元规模。

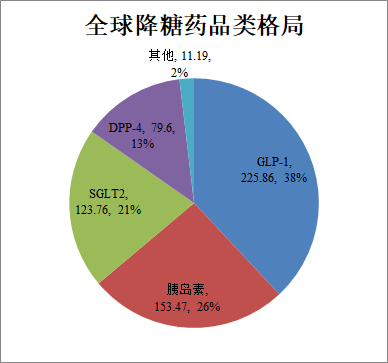

2022年600亿美元降糖药市场中,GLP-1占到226亿美元,远超胰岛素的153亿美元,SGLT2抑制剂也成为最主要的口服降糖药,规模逼近并将很快超过胰岛素,当然这其中心衰适应症、CKD适应症等也贡献了不小的比例,这里并未作区分。由于GLP-1、SGLT2的适应症逐渐放大,很多降糖药也成为更广泛意义上的CVRM药物。

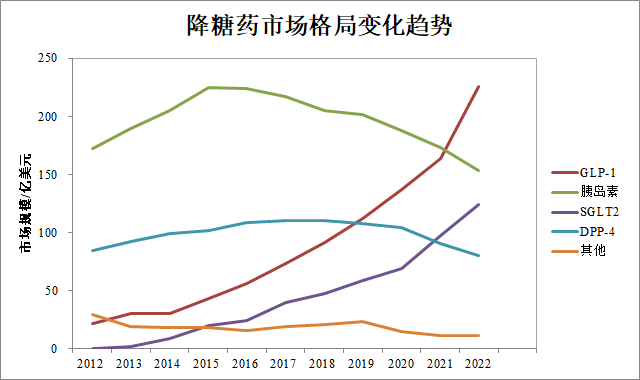

从趋势上更加明显,GLP-1一骑绝尘,超过胰岛素首次成为最大品类降糖药,SGLT2也随着适应症扩展将进入二次放量阶段。胰岛素和DPP-4则进入仿制药并存时代,市场规模持续下滑。诺和诺德一周一次胰岛素三期临床已经成功,或为胰岛素市场再次注入创新动力。

总结

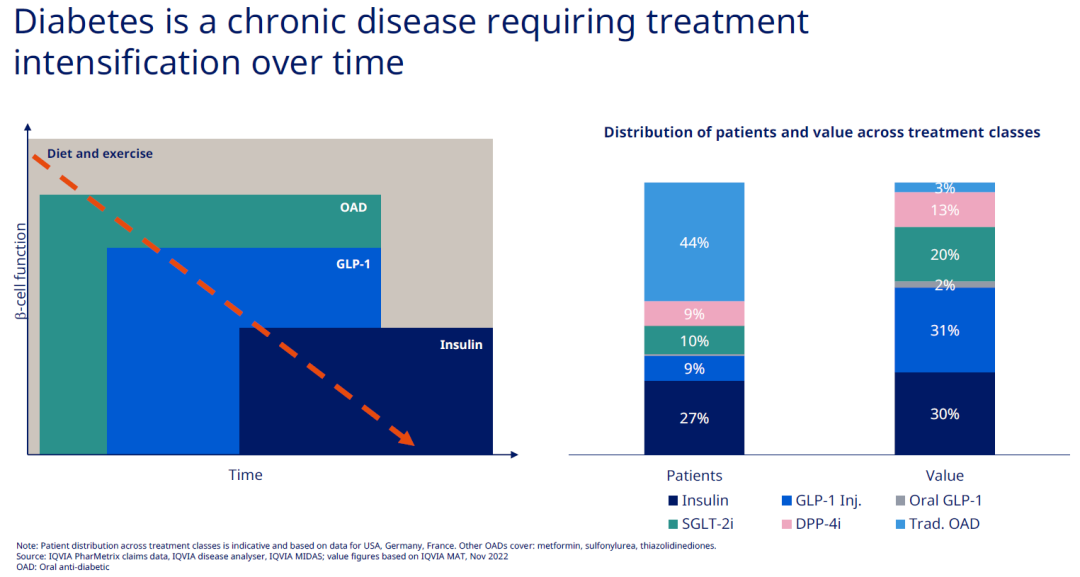

从治疗谱来看,GLP-1偏前线治疗,使用人数更广,目前GLP-1在所有降糖药中使用的患者比例为9%,但贡献了31%(上文数据统计试剂为38%)的市场份额。随着GLP-1的持续放量以及适应症扩展,未来或仍将有几倍的潜在市场空间。

产业资讯

药时空 2025-08-25

10

产业资讯

药时空 2025-08-25

10

产业资讯

MedTrend医趋势 2025-08-25

10

产业资讯

MedTrend医趋势 2025-08-25

10

产业资讯

Medaverse 2025-08-25

10

产业资讯

Medaverse 2025-08-25

10

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签