产业资讯

产业资讯

中国医药创新促进会

中国医药创新促进会  2023-03-17

2023-03-17

2246

2246

随着国内新药研发整体转向以临床价值为导向,近一年来获批的国产创新药逐步脱离同质化竞争,与临床需求的匹配度不断提升。在First in class产品层级上,2022年上市的卡度尼利单抗填补了晚期宫颈癌二线治疗临床空白;即便是Me too产品层级,然而从适应症角度已展露出差异化,如斯鲁利单抗首次将PD-1领域的适应症扩展到MSI-H/dMMR(高度微卫星不稳定/错配修复缺陷)实体瘤。同时随着国内药企License in国际化品种逐步推进,越来越多的高临床价值新药得以获批上市填补临床空白、满足患者急需。

本文从近两年谈判失败与未进入形式审查名单的品种(即医保“遗漏”品种)进行深入分析,从临床价值的角度(新药研发的核心目标是满足患者的治疗需求【1】,本文从患者急需即适应症是否填补国内临床空白的角度区分临床价值,包括细分适应症的首个靶向用药,首个免疫治疗用药、首个细胞治疗等)对该范围的品种进行分类,试图挖掘现阶段高临床价值创新药与药品支付、使用制度的不兼容之处,并从“三药联动”的角度提出思考建议。

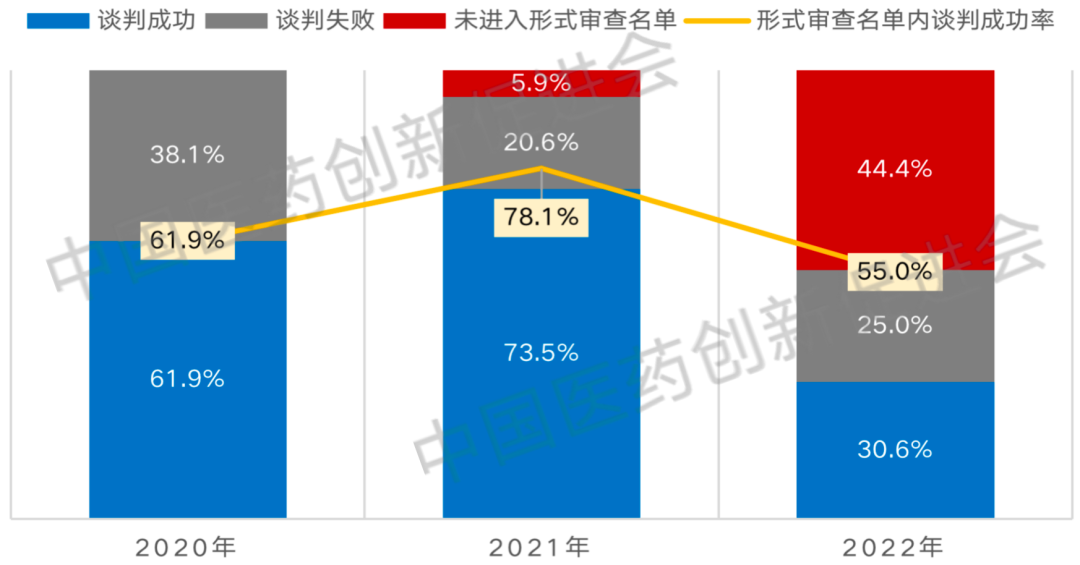

医保目录“遗漏”的新药品种信息挖掘2022年医保谈判结果已于本月开始生效,医保目录覆盖的药品数量从2860个增长至2967个,其中谈判纳入目录外药品111个【2】,对应患者的临床负担大大减少。

但与此同时,部分新药放弃申请医保谈判等现象也引起了我们的注意。本文对近三年符合医保目录外谈判标准的国产新药的医保谈判情况进行统计分析。结果显示,一方面,进入形式审查名单的目录外新药谈判成功率在2022年出现较大幅度下降(占比55%);另一方面,符合申报要求,未进入形式审查的目录外新药数量与占比呈现爆发式增长,至2022年占比达到44%,表明越来越多新药开始选择放弃进入医保。

图1 近三年符合医保目录外谈判标准国产新药的医保纳入情况

数据来源:医保局官方文件、药渡数据库、药促会统计

※备注:此处的“国产新药”范围为国产创新药(即注册分类为1类的化药与生物制品)与国产企业享有中国商业化权益的进口新药(即注册分类为5类的化药与3类的生物制品)

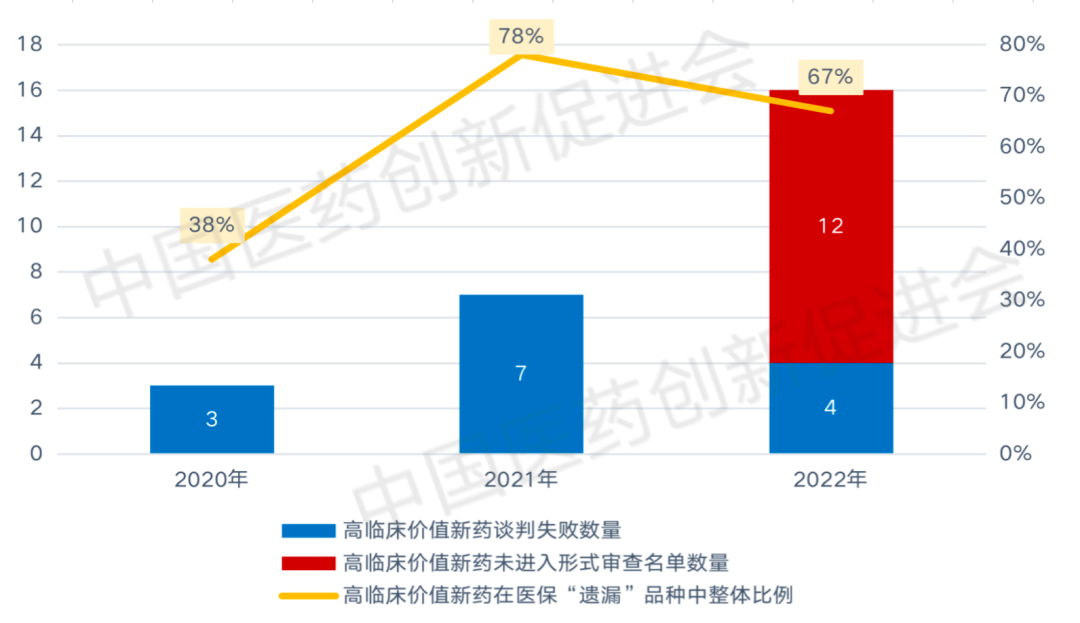

在医保“遗漏”品种中,高临床价值新药(即填补国内临床空白的药物)的比例与数量均呈现逐年递增的趋势,即医保目录“遗漏”的国产新药中高临床价值新药逐步占据主体地位。具体数量而言(图2),在近两年未谈判成功的品种中有70%为临床空白品种,数量高达23个。

另外,在医保“遗漏”的高临床价值新药中,2022年开始出现大量品种未进入形式审查名单的异常现象,从侧面反映出高临床价值新药对“纳入医保”开始不抱信心。

然而高临床价值往往意味着患者急需,医保未能及时将这批新药纳入目录,对于药物需求更迫切的患者群体,严重影响了药品可及性。

图2 近三年医保目录“遗漏”的高临床价值新药比例与分类统计

数据来源:医保局官方文件、药渡数据库、药促会统计

高临床价值新药逐步“放弃”医保的原因探究

创新药通过谈判纳入医保本身是企业接受“以量换价”的过程,但对于填补临床空白的新药来说,企业接受降价也会面临并不一定能够带来“量”上突飞猛进的不确定性;同时鉴于其“临床急需”的属性,对企业而言不通过降价纳入医保并不意味着市场销售难以推进。即“高临床价值药物”与“量价挂钩”难以达成一致,与现阶段的药品支付、使用制度尚不匹配。

而这一情况的原因主要在于其“填补临床空白”这一属性本身上。

一、临床空白通常意味着患者人群更少

随着近些年我国医药创新与高质量仿制两条线并行高速发展,绝大部分发病率高、患者人群庞大的适应症均已被有效治疗药物所覆盖,真正“无药可用”的临床需求往往存在于耐药患者、罕见细分领域以及本身发病率较低的罕见疾病患者。这部分患者人群数量相对较少,即药品整体的用量空间有限,也就难以形成“以量换价”。

二、临床空白意味着国内对该疾病的整体诊疗能力不足

药品的市场开拓难易程度与对应适应症的临床诊疗能力息息相关,对于填补临床空白的创新药而言,在患者急需的情况下,其市场开拓程度受医疗机构的诊疗能力限制较大,因此在此种情况下通过降价纳入医保从商业化角度来看有可能反而“弊大于利”。

三、填补临床空白药物大多通过加速通道上市

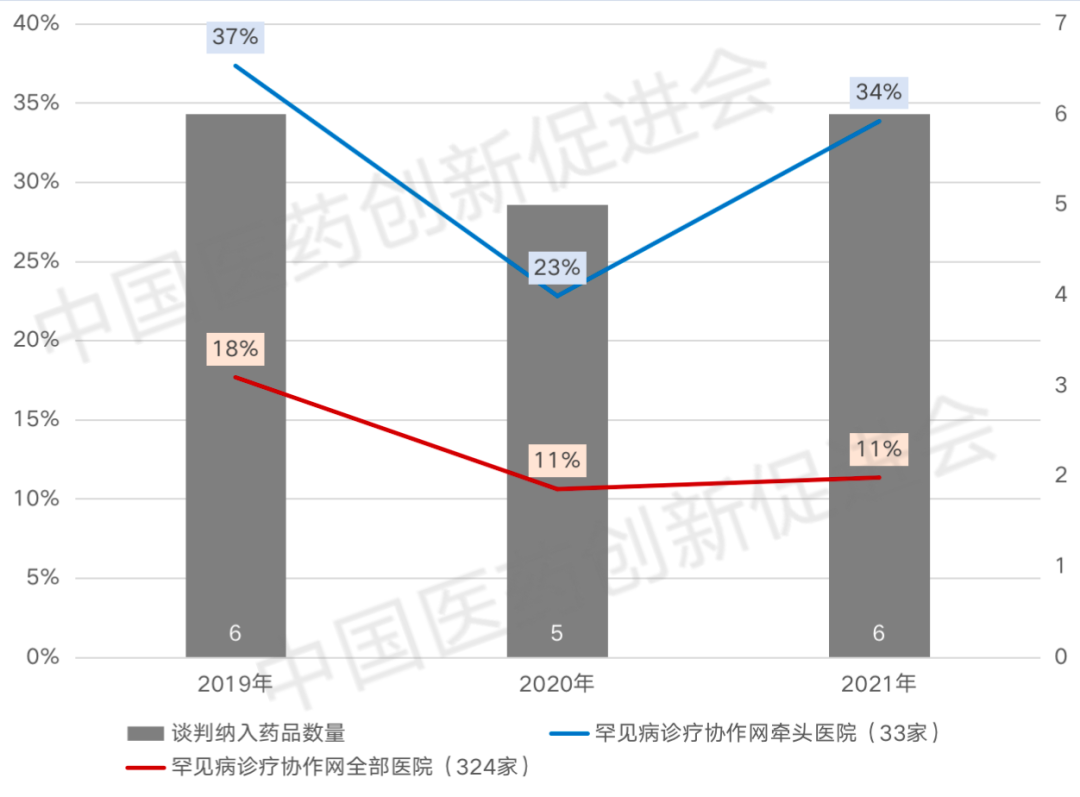

加速通道上市药物往往意味着获批上市时临床证据有限,一方面药品支付方难以通过有限的临床证据预估其临床价值;另一方面从临床使用的角度而言,鉴于不同临床机构的诊疗能力参差不齐,部分诊疗能力欠缺的机构与医生处于不会用、不敢用的困局,因此对于高临床价值药物,即便是降价纳入医保同样面临入院难的问题,其进入医保的动力自然会降低。以2019-2021年谈判纳入医保的罕见病药品为例,即便是在罕见病诊疗协作网牵头的33家医院,药品配备率也仅在30%左右,在诊疗协作网全覆盖医院(324家)的平均配备率更低。

图3 2019-2021年医保谈判纳入罕见病药物进院统计

数据来源:RDPAC《国谈药品落地情况分析》,截止日期为2022年6月

对促进高临床价值新药可及性的探讨

随着我国医药创新的发展,患者的主要临床需求随之逐步升级,现有的药品支付、使用制度与临床价值的升级存在脱节,亟需建立以临床价值为导向的“三药联动”政策。二十大报告同样提出需要“深化医药卫生体制改革,促进医保、医疗、医药协同发展和治理”,以此为立足点,本文提出以下思考建议:

一、从临床价值角度对“创新”进行更明确和精准的定义与分级

建议从临床角度对所有上市新药进行同等标准的分级,根据是否填补临床空白、临床证据的丰富度、同类型临床疗效的对比等多维度进行临床价值动态分级。

二、对高临床价值药物改变或增加医保纳入方式,探索专病领域高值药品创新支付模式

对患者急需的高临床价值药品可进行以下探索,如在准入方式上从“谈判纳入”改为或增加“临时纳入”等方式,在支付方式上从“确定药品价格”转为“确定医保支付比例”。

如对于罕见疾病,鉴于其覆盖的患者多数集中在罕见病诊疗协作网范围内的医院,对应的高临床价值新药可以自上市之日起被临时纳入医保并将支付范围限制在罕见病诊疗协作网覆盖的医院,以便于尽快满足患者临床急需。

三、开放药品准入并尽快完善临床证据以调整支付范围

建议畅通高临床价值药物在限定医院的准入,同时完善高临床价值药物的上市后研究与使用细则,建议优先在开展关键性临床试验研究机构准入和使用;同时可以通过真实世界研究,严格督促企业在临时纳入期限内获取充足的临床证据,促进形成完整的药品价值证据链,以进一步确定和调整使用范围。

通过“三药政策”的联动优化,在研发端,可以引导企业以临床价值为导向的创新药研发;在支付端,可以将更多的高临床价值药品纳入医保目录,以降低临床急需患者的整体负担,并为多层次医疗保障体系的发展留出空间;在使用端,可以通过总结高诊疗水平医院的使用经验,为放开高临床价值药品使用范围建立基础,从而进一步提高药品可及性。

注:感谢实习生杨穆瑶对本文数据整理工作的支持

中国医药创新促进会 政策研究中心

作者:张洋洋 助理研究员 zhangyy@phirda.com

审核校对:张志娟、刘发鹏

参考文章:

1.《以临床价值为导向的抗肿瘤药物临床研发指导原则》

2.【22年医保目录剖析】价值准入洞察与思考(IQVIA)

声明:本文内容仅提供信息性参考,不构成具体市场投资建议,也不可直接作为决策内容,中国医药创新促进会不对任何主体因使用文中内容所导致的任何损失承担责任。

课题交流欢迎联系作者

中国医药创新促进会政策研究中心设立了“构建中国特色的创新药支付保障体系”专题(简称创新支付专题),围绕医保政策和产业发展、创新药定价和支付体系、促进“三药”协同联动等内容开展研究。

●主要研究内容(包括且不限于)

(一)以创新药临床价值和社会综合价值形成价格,建立科学的价值评估和分级体系,为建立符合我国国情的创新药支付体系奠定基础(二)借鉴国际成熟经验,探究基本医保谈判机制、商业健康险对创新药保障的不足之处和制度原因,探讨建立适用于中国国情的创新药支付体系的可行性(三)优化基本医保结构空间、效率、创新药准入方式,从顶层设计出发建立符合中国国情的创新药支付体系欢迎对该课题内容感兴趣的专家和产业同仁提出宝贵意见和建议,请联系课题负责人:刘子钰 15011316961(同微信)

政策研究中心

中国医药创新促进会秉承“创新、产业化、国际化”宗旨,以临床需求为导向,长期致力于“产学研用资”紧密结合,促进医药行业创新发展。

政策研究中心隶属于中国医药创新促进会,旨在凝聚国内外医药政策与医药产业领域研究精英,打造国内一流、国际知名的第三方智库。主要研究和探讨我国医药政策与医药产业发展相关热点问题,为政府及其有关部门建言献策,为行业发展提供战略咨询。

政策研究中心项目合作,请联系:

张志娟(15810110185)

刘发鹏(18500340258)

产业资讯

细胞基因治疗前沿 2025-05-26

33

产业资讯

细胞基因治疗前沿 2025-05-26

33

产业资讯

药时代 2025-05-26

31

产业资讯

药时代 2025-05-26

31

产业资讯

Medaverse 2025-05-26

30

产业资讯

Medaverse 2025-05-26

30

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签