产业资讯

产业资讯

瞪羚社

瞪羚社  2023-04-14

2023-04-14

1832

1832

4月12日,默克宣布:在BTK抑制剂Evobrutinib的III期研究中发现两例肝毒性病例后,FDA对试验进行了部分临床搁置。这项部分搁置决定涵盖了刚开始使用Evobrutinib的新患者,及在美国接受药物不到70天的患者。

不过,研究依伏替尼治疗复发性多发性硬化症(MS)的后期EVOLUTION计划将继续进行,并计划在第四季度公布。

对此,默克指出:“这两名患者都没有症状,不需要任何医疗干预或住院治疗,并且在停止研究药物后,他们的肝酶完全正常化。”

一直以来,BTK疗效并未被市场质疑。在2022年初德国默克公布了Evobrutinib二期试验长期疗效结果,在接受Evobrutinib治疗三年半之后,复发型多发性硬化(RMS)患者的年复发率(ARR)仍然很低,并且衡量残疾的指标EDSS评分处于稳定水平。

如果BTK抑制剂未能拿出合理的安全性数据解释交给FDA,那么即便未来MS适应症顺利获批上市,那么也可能带有黑框警告,大大影响对应销量。

01 多发性硬化症,市场有多大?

多发性硬化症(MS)是一种进行性、致残性的中枢神经系统的炎性脱髓鞘疾病,由于免疫系统错误地将神经元髓鞘识别为异物并攻击髓鞘,破坏大脑内部以及大脑和身体之间的信息流动,导致脊髓和大脑中的神经及视神经受损,从而出现肌肉无力、麻痹、疼痛、疲劳、认知障碍、膀胱功能障碍和视力问题等一系列症状。

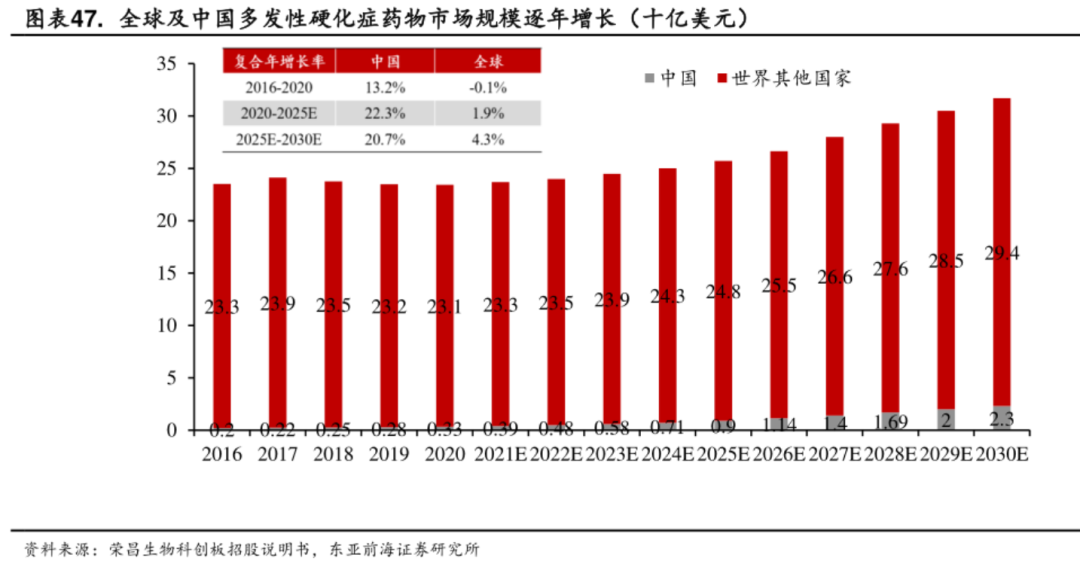

2020年,全球MS患者总数为282.6万,预计2025年为324.5万,2030年为370.6万,复合年增长率分别为2.8%和2.7%。

在中国,MS患者总数2020年为4.85万,预计该数字将以2.3%的复合年增长率增长,到2025年将达到5.44万。

Biotech想要榨取MS药物的最大价值,出海仍然是唯一路途。

不可小觑MS治疗领域的市场潜力,从神经治疗领域一哥渤健就能明确感受。

目前,渤健核心产品收入还是源自于MS(多发性硬化症)业务,2022年MS业务收入54.3亿美元,占公司全年收入的近68%。

不过,随着几大MS核心陆续专利到期,仿制药的竞争冲击,2022年渤健全年产品净销售额79.88亿美元,同比下降9.7%。

目前,Tysabri仍是渤健资产包中最畅销的产品,2022年盈利超过23亿美元,与去年持平。

Tecfidera(富马酸二甲酯)是渤健第二畅销的MS资产,在2022年带来超过14亿美元的收入(销售峰值一度达到44亿美元),原本Tecfidera专利2028年才到期。2019年,迈兰向渤健发起了对富马酸二甲的专利挑战,并获得胜诉,提前结束了富马酸二甲市场独占期。

虽然渤健当下还有3个布局MS的早期临床分子,但从最近裁员、公司战略退回奥布替尼等动作来看,公司正在全力押注阿尔海默症领域,例如Lecanemab。

另外,多发性硬化症(MS)挽救罗氏CD20单抗Ocrevus于危途(MS是Ocrevus首发适应症),Ocrevus在2022年全球销量高达64亿美元。

02 多发性硬化症治疗为何频频出现肝损伤?

其中最核心的原因,尚未有明确的科学机理支持。

一方面和MS病人自身内环境有关,部分自身免疫系统疾病患者本身也有不同程度的肝损伤;中医据MS临床表现及特征,认为其发病于多个脏腑,与肝、肾、脾又最为密切。

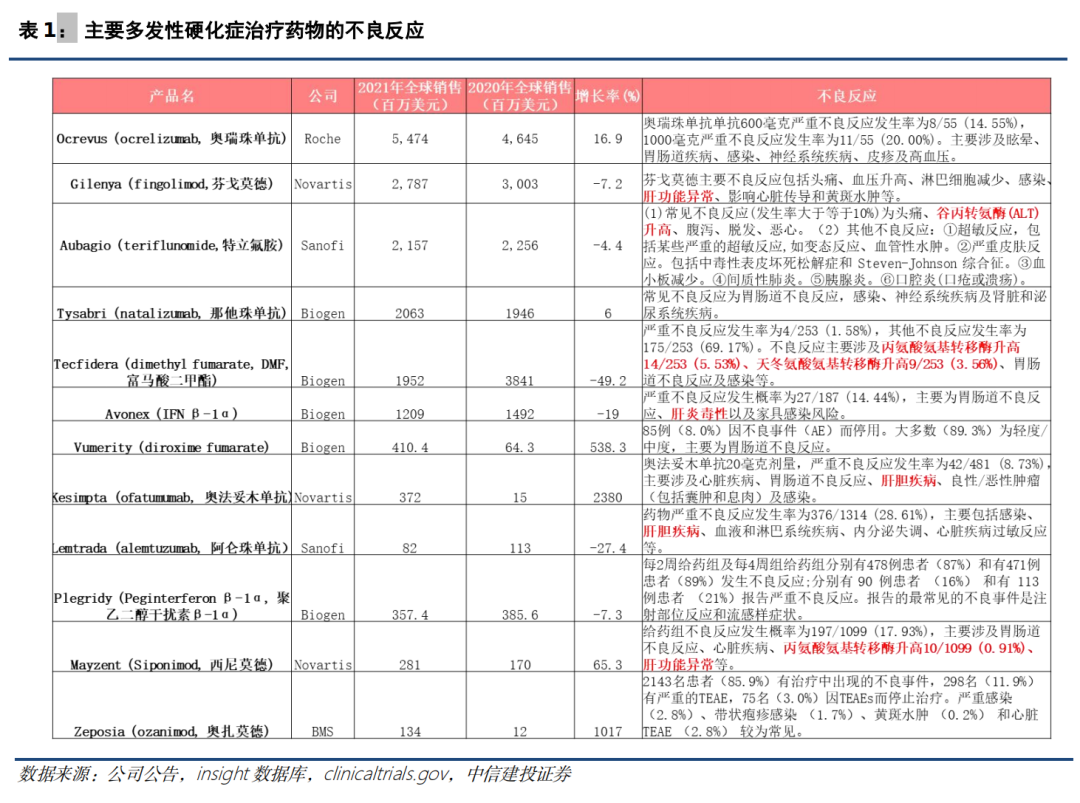

目前,美国FDA已批准的治疗MS的26个治疗药物中,有24个治疗药物的说明书中都包含了“肝毒性”“肝损伤”“自身免疫性肝炎”等肝脏不良反应的描述。同时,大量临床试验为了监控患者肝毒性问题,常常会加强转氨酶监测。

另一方面,利用BTK抑制剂治疗MS,基于MS病人肝功能不足,从而放大了该药物的毒副作用。

有业内分析师表示:过去,业界曾有报道乙肝患者使用BTK抑制剂治疗血液瘤会导致肝损伤。截然不同的是,如果BTK抑制剂用于治疗B细胞淋巴瘤,患者本身B细胞有问题,存在BTK高表达现象,所以BTK抑制剂在其中生物利用率较高,肝脏不用大量清除;但在MS患者身上则不同,由于患者B细胞功能正常,可能出现肝负担加重的情况。

值得注意的是,默克的Evobrutinib、赛诺菲的Tolebrutinib以及诺诚健华的奥布替尼等BTK抑制剂治疗MS适应症的临床都出现过被FDA搁置的情况,后部分又继续推进。

03 等待诺诚健华开盲盒

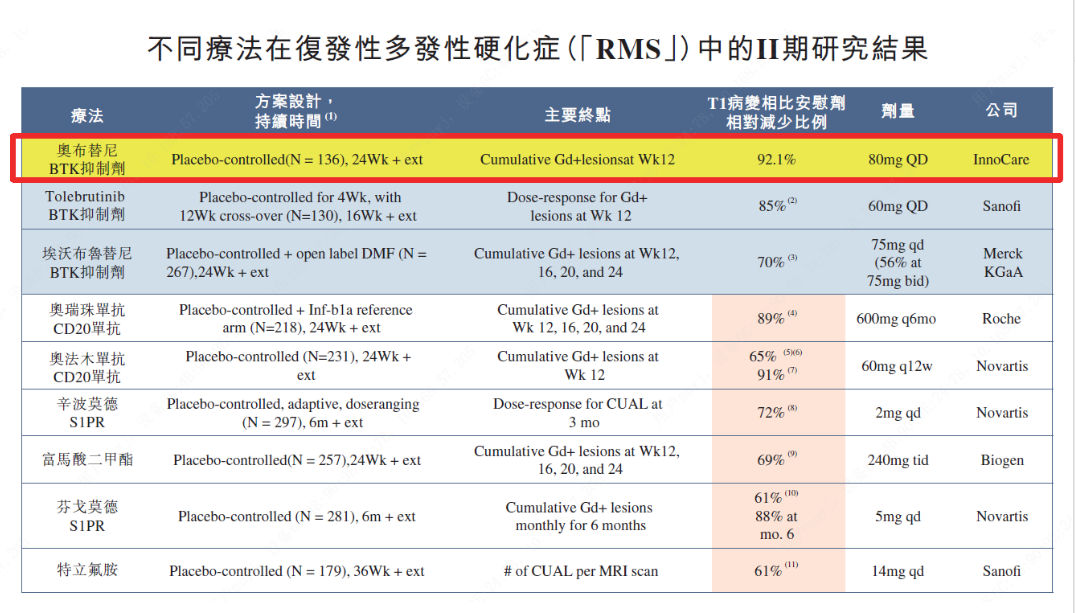

3月27日,诺诚健华公布2022年年报的同时也公布了MS全球二期临床的12周中期分析数据:与安慰剂相比,每天一次50毫克剂量组、每天两次50毫克剂量组、每天一次80毫克三个剂量组的钆增强T1脑部累计新发病灶分别减少了71.1%(P=0.0238)、80.8%(P=0.0032)和92.1%(P=0.0006),呈现剂量依赖性的改善趋势。

P值展现了显著的统计学意义,因此临床II期不需要继续患者入组。

以有效性数据来对比其他竞品,奥布替尼展现出了在MS领域潜在“Best in class”的潜力。

由于诺诚健华并未公布奥布替尼二期的安全性数据,所以悬念并未结束。BTK抑制剂在MS领域的有效性早已在之前被赛诺菲、默克同靶点管线验证。在自免领域,由于需要长期用药,安全性依然是决定销售峰值的更核心因素。

按照过往展现的安全性数据,奥布替尼确实较其他BTK“赢面更大”:

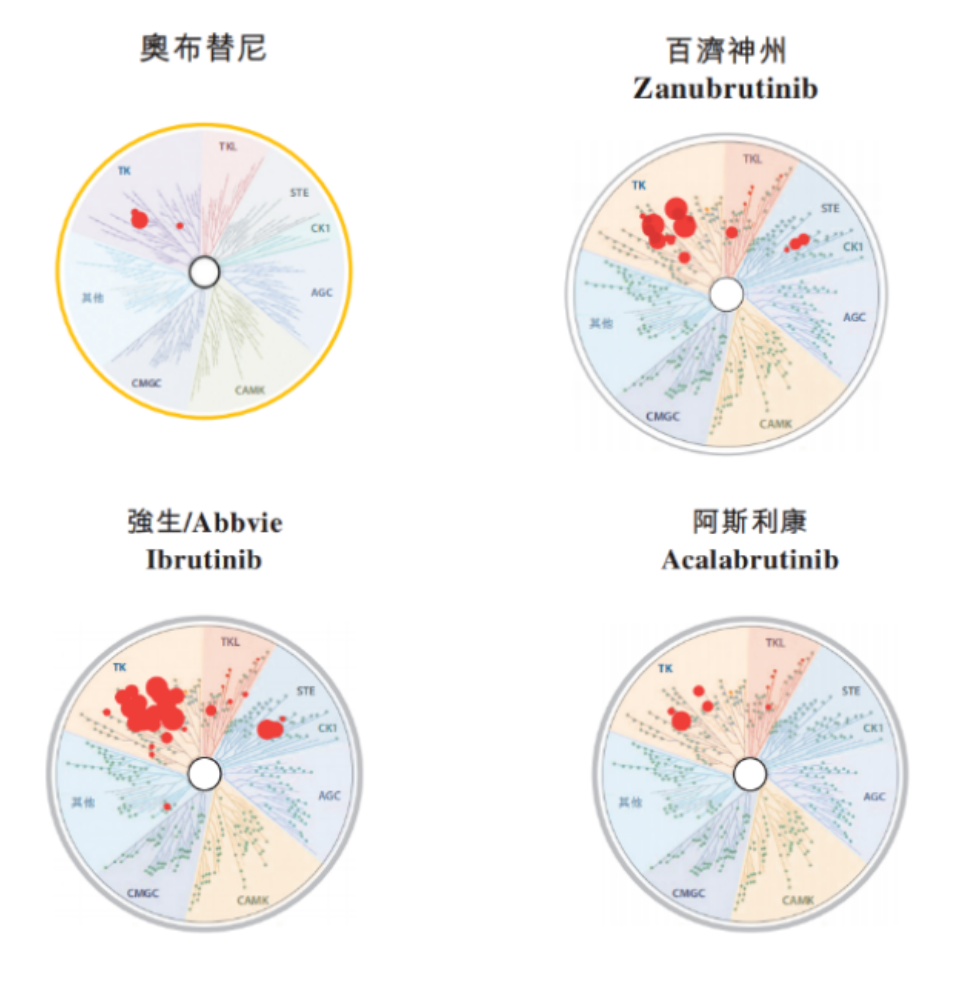

其一是靶点选择性,以伊布替尼为例,其不仅仅会抑制BTK一种激酶,同时还会抑制EGFR、BMX等十多种激酶,脱靶毒性较高。而在与百济神州泽布替尼、阿斯利康阿卡替尼等第二代BTK抑制的对比中,奥布替尼展现了较优的靶点选择性。

奥布替尼与其他已上市三种BTK抑制剂结合的激酶在激酶组树上的对比

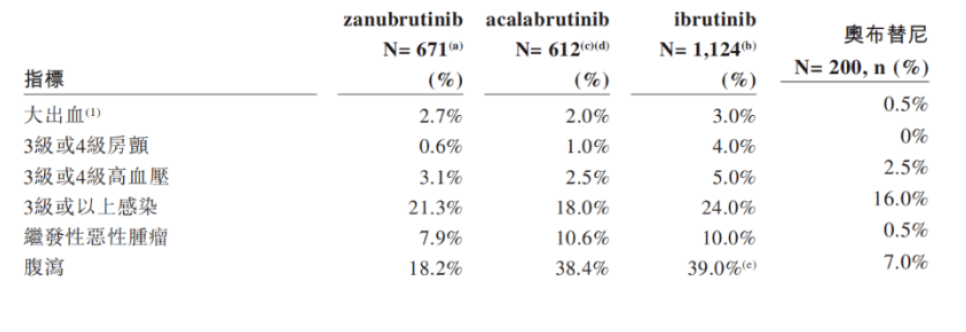

其二是已有临床毒性数据的对比,奥布替尼的副反应发生率低于伊布替尼、阿卡替尼和泽布替尼,患者耐受性较好(下图数据缺点在于奥布替尼样本量低于其他三个)。

不过值得注意的是,上述数据并未经历全球临床金标准“头对头”,可能受到临床方案、病人基线等多方面影响,也只是仅供参考。

结语:市场经历了多个MNC的BTK抑制剂在MS上的曲折,压力将来到诺诚健华这里,如若真的肝毒性远低于其他竞品,同时展现有效性&安全性均“Best in class”的潜力,那么其海外价值将极大提升,全球权益将有望再度授出,而目前的市值将有巨大的提升空间。

静待盲盒开出。

产业资讯

MedTrend医趋势 2025-05-12

77

产业资讯

MedTrend医趋势 2025-05-12

77

产业资讯

医药时间 2025-05-12

79

产业资讯

医药时间 2025-05-12

79

产业资讯

研发客 2025-05-12

78

产业资讯

研发客 2025-05-12

78

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签