产业资讯

产业资讯

同写意Biotech

同写意Biotech  2023-05-16

2023-05-16

2086

2086

药物模态一直都是药物研发中的首要话题之一,在开发一款药物之前,总要确定它的模态身份:小分子、多肽、抗体、核酸,抑或是如今逐渐兴起的细胞基因疗法。定下了基调,后面的药物设计才能顺理成章地开展。

药物模态的选择,无疑与靶标的身份是息息相关的。比如战术,消灭日寇一种打法,对付伪军要用另一套策略。虽然苍蝇老虎都不能放过,但武器当然不一样。药物研发,首先要看靶标,它是在细胞内还是细胞外?是酶、基因还是脂质颗粒?需要抑制剂还是激动剂?看菜下饭的道理在药物设计中同样适用。

小分子、多肽、抗体、核酸,各有短长。梅须逊雪三分白,雪却输梅一段香,但它们代表的药物模态,却能促使药物开发中,针对靶标选择最合适的药物类型进行开发,它们本身并无高下之分,尽管业界为“细胞基因疗法”冠以了先进疗法的漂亮头衔,但这并不代表后者出身贵胄。

1 IRA出台殃及小分子药物

然而美国国会2022年8月通过并颁布的《降低通货膨胀法案》(IRA, Inflation Reduction Act)却强行差异化,将生物制剂与小分子药物区别对待。对此,业内的很多人士发表了批评意见。礼来执行副总裁、首席科学和医学官兼总裁Daniel M. Skovronsky博士,[1] 以及生命科学风险投资家联盟Incubate的执行董事John Stanford,[2] 日前对IRA出台后对于小分子药物的不利影响表达了他们各自的担忧。

图片来源:ProMarket改编

作为IRA医疗保险价格控制条款的一部分,小分子药物在FDA批准后的9年便允许进行价格谈判,而大分子生物制剂则为13年。这种区别对待有可能会对药物开发和患者护理产生不利影响。在政府价格管制生效之前,九年的时间有可能不足以收回对小分子研发的深度投资(有一种理论,即一款上市药物平均需要创造出26亿美元的总销售额,才能产生真正利润,要知道一般药物上市的成本都在10亿美元以上)。

在IRA法案出台之前,小分子和生物制剂类的产品能够享受自由回收成本的时间类似:14年以上。这是由专利保护和市场独占期所共同决定的。在这个时期结束之后,仿制药和生物仿制药的纷至沓来与价格打压,使得投资者不得不将眼光重新部署到新一代药物身上。制药界的生生不息、周而复始原本就是在这样的平衡之下持续向前的。

利润对于开发商至关重要,因为只有不到十分之一的药物开发项目能最终撞线(即药物开发的损失率attrition rate高于90%),这意味着赢家必须大到足以支付至少9个失败项目烧掉的钱。一项研究表明,所有药物投资的50%的回收时间,一般发生在第9到13年之间。也就是说,在新药上市的头几年,除了刚通过审批贴大红喜报时的风光之外,开发商都是在回收成本的压力之下“砥砺前行”的。IRA制定的9年门槛,对于大多数公司来说,只是刚收回投入成本一半而已,这时候就引入议价,对于他们顺利回收成本甚至实现盈利,是非常不利的决定。

IRA法案的出台,有可能会降低公司开发小分子药物的意愿和优先级,限制这些药物的潜力。最简单的经济学告诉人们,随着时间的推移,资本将朝着风险调整后回报最大的方向分配。IRA厚此而薄彼的做法,有可能凭空制造出不公与不安。有国有家者,不患寡而患不均,不患贫而患不安。小分子药物的研发热情一旦遭到打击,随之而来的可能是开发商扎堆转向大分子药物的开发,而不顾靶标的特质,这对于很多未满足适应症的药物开发将是极为不利的。

2 小分子药物的重要地位

2017年的一份估计表明,85%的疾病靶标都是不可成药的。[3] 小分子除去其尺寸上的优势,有时可以在这些不可成药的靶标中发挥独特的作用。阿司匹林和他汀们,在历史上的贡献是无可否认的。小分子药物为患者和卫生系统提供了巨大的利益,特别是当它们降格成为廉价的仿制药时。但小分子药物,并不是药史中的故事。

小分子新药依然书写着光辉的篇章,例如他们中的一些可以穿过血脑屏障,为阿尔茨海默氏症和脑癌等神经系统疾病带来了希望,这是大分子生物制剂难以企及的。还例如,仅在过去几年中,很多公司针对脊髓性肌萎缩症(婴儿死亡的主要原因之一)和某些由KRAS基因突变引起的肺癌等疾病推出了多项小分子突破。

KRAS与许多最常见的癌症有关。根据Research And Markets的一项调查,小分子药物占医药市场的90%。2020年,所有批准的药物中有75%是小分子药物。[4] 除了改善患者护理之外,小分子药物市场还为制药商带来了巨大的收入。例如,阿托伐他汀 (atorvastatin) 在2003年至2011年的专利有效期内,每年为辉瑞带来近90亿美元的收入。Precedence Research的一项分析估计,到2032年,全球小分子药物开发市场的价值将达到1637.6亿美元。[5]

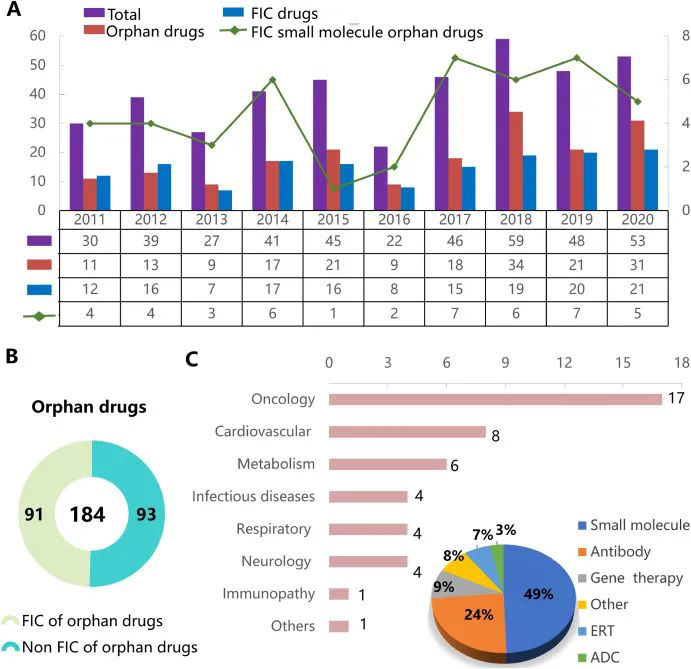

一项研究表明,2011-2020年,FDA共批准了410个新药,其中FIC(首创新药,first-in-class)药物151个,孤儿药184个,贡献了近一半的批准数。根据药物类型,将91种FIC孤儿药分为主要六大类(小分子、抗体、基因疗法、酶替代疗法(ERT)、抗体-药物偶联物(ADC)和其他)(图 1C)。其中,FIC小分子孤儿药占比最大,达45个。2011-2020的10年间,FIC小分子孤儿药在总孤儿药中的比例分别为:4/11(36%),4/13(31%),3/9(33%), 6/17(35%), 1/21(5%), 2/9(22%), 7/18(39%), 6/34(18%), 7/21(33%)和 5/31 (16%)(图 1A)。[6]

显然,首创新药类型的小分子药物在孤儿药中占据着举足轻重的地位。但试想一下,如果IRA在十几年前就被通过的话,这个数据图会将有怎样一番波澜诡谲的变动?是否还会有那么多制药商去进行小分子孤儿药的开发?

图1. 2011-2020年获批药物分析。(A) 2011-2020年获批的药物、孤儿药、first-in-class (FIC) 小分子孤儿药数量。(B) 2011-2020年获批的孤儿药FIC和非FIC数量。(C) FIC 孤儿药的药物种类占比和 FIC 小分子孤儿药不同治疗领域的数量。(图片来源:European Journal of Medicinal Chemistry)

此外,一些最关键的研究是在药物最初获得批准后进行的。例如,十年前批准的近 60% 的肿瘤药物,在后来的几年中获得了针对不同类型患者和病症的额外批准。如果仅在上市9年后就对小分子药物进行定价,公司就失去了投资批准后继续研发的动力,患者也失去了获得潜在治疗的机会。

3 似是而非,IRA对小分子药物的明升暗降

小分子药物相对于大分子的优势,教科书上都有介绍:与生物注射剂相比,患者更喜欢通常以药丸形式出现的小分子药物,它可以确保更高的患者依从性,对于那些慢性病的管理尤其重要。小分子药物通常更容易大规模生产,而且对患者来说具有明显的价格优势。

例如降糖药二甲双胍,一个月产生的平均费用在13到22美元之间,这还是没有医保覆盖的情况下,这几乎是任何人都可以负担得起的。[7] 重要的是,小分子药物比生物制剂更容易仿制药,从而提高采用率并降低成本。上市两年后,小分子仿制药的平均采用率为 82%。而生物仿制药的这项数据远低于60%。

鉴于小分子具有的这些效力以及市场优势,限制它们的发展是饮鸩止渴的做法。市场独占期的增加(IRA将小分子药物的市场独占期从5年提升到9年)其实并没有对小分子药物的开发产生利益,相反它损害了小分子药物开发商。因为专利才是保护只是产权的主要工具,而非市场独占。在IRA出台之前,市场独占期和专利的共同保护下,小分子药物大概有14年的时间收回投资并获利。

根据IRA,无论专利或排他性如何,符合条件的小分子药物的定价机制从9年开始。因此,这些有风险的药物项目不仅没有获得4年的收益(市场独占期由5年升至9年),反而损失了四年,而这对于重新获得投资至关重要。

大分子小分子,战胜病魔就是好分子。相应的,政策制定者不应该人为破坏药物模态之间的平衡。废黜百家,独尊儒术的行为,抛开治国理政不谈,肯定不利于医学领域的整理利益。

参考文献:

[1] Skovronsky, D. M. The IRA’s nonsensical distinction between small- and large-molecule drugs. STAT. 09. 05. 2023.

[2] Stanford, J. Congress must fix the IRA’s small molecule penalty. STAT. 06. 03. 2023.

[3] Bryant, S. Undruggable targets—a data-driven strategy to reveal binding sites. CCDC. 28. 06. 2022.

[4] Global Small Molecule Drug Discovery Market Report 2022: Increase in R&D Spending Boosts Sector Growth - ResearchAndMarkets.com. 07. 11.2022. Available at: https://www.businesswire.com/news/home/20221107005722/en/Global-Small-Molecule-Drug-Discovery-Market-Report-2022-Increase-in-RD-Spending-Boosts-Sector-Growth---ResearchAndMarkets.com

[5] Small Molecule Drug Discovery Market (By Drug Type: Small Molecule Drugs, Biologic Drugs; By Technology: High Throughput Screening, Pharmacogenomics, Combinatorial Chemistry, Nanotechnology, Others; By End-User: Pharmaceutical Companies, Contract Research Organizations, Others) - Global Industry Analysis, Size, Share, Growth, Trends, Regional Outlook, and Forecast 2023-2032. Precedence Research. Dec. 2022.

[6] Gu, J. et al. A decade of approved first-in-class small molecule orphan drugs: Achievements, challenges and perspectives. European Journal of Medicinal Chemistry. 2022, 243, 114742.

[7] Hemphill, I. How much does metformin cost? Khealth. 05. 12. 2022.

产业资讯

医药魔方Info 2025-07-21

9

产业资讯

医药魔方Info 2025-07-21

9

产业资讯

识林 2025-07-21

8

产业资讯

识林 2025-07-21

8

产业资讯

研发客 2025-07-21

9

产业资讯

研发客 2025-07-21

9

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签