产业资讯

产业资讯

阿基米德biotech

阿基米德biotech  2023-06-29

2023-06-29

2701

2701

GLP-1单靶点、双靶点药物还停留在临床I期的,都停了吧,除非能实现超长效给药(每四周一次)。

中国创新药已经历过一次PD-1内卷的痛苦。本公众号在2020年11月最早警示创新药生态在败坏,出现同质化危机,指出嘉和生物PD-1管线属于过剩产能。

6月9日,嘉和生物PD-1上市申请被拒,此前进入审评流程已近三年。

减重药竞争者还未意识到,在迟到的后果上,GLP-1比PD-1更惨。

减重药不仅要过CDE这一关,还要经受消费品逻辑的考验。GLP-1先发优势具有碾压力,率先上市有望成为辨识度最高的品牌,信息搜寻成本最低,从而抢到主要市场份额。减重人群对价格敏感度低,GLP-1后来者以低价居上的可能性小。

国产GLP-1管线有20家(单靶点8家+多靶点12家)还处于临床I期,黄昏的角声已传递出寒气。

内卷的国民气质似乎无解,但当我们进行远距离跨地域比照,发现同靶点差异化并非无法做到。国内IL-17A单抗内卷大军即将杀到,新近上市的智翔金泰饱受争议,不过,昨晚MoonLake股价暴涨78%,其IL17A / F纳米三抗HS II期成功。一周前,DICE股价暴涨37%,被礼来以24亿美元收购,其口服IL-17小分子抑制剂进入II期临床。

GLP-1也可以探索差异化的给药方式、药物类型。GLP-1小分子相当于打开一个平行世界,不受原有的竞争格局影响,“能口服就不注射“的适应人群是广泛存在的。

小分子药物生命力顽强,以便利性、低成本优势开始在慢病领域攻占生物药靶点。

GLP-1RA药物口服在研管线 数据来源:CDE,FDA,ClinicalTrials.gov,各公司官网,国泰君安证券研究

01 小分子打开白幼瘦平行世界

东亚文化对白幼瘦近乎执念的审美,决定GLP-1类药物的网红效应。

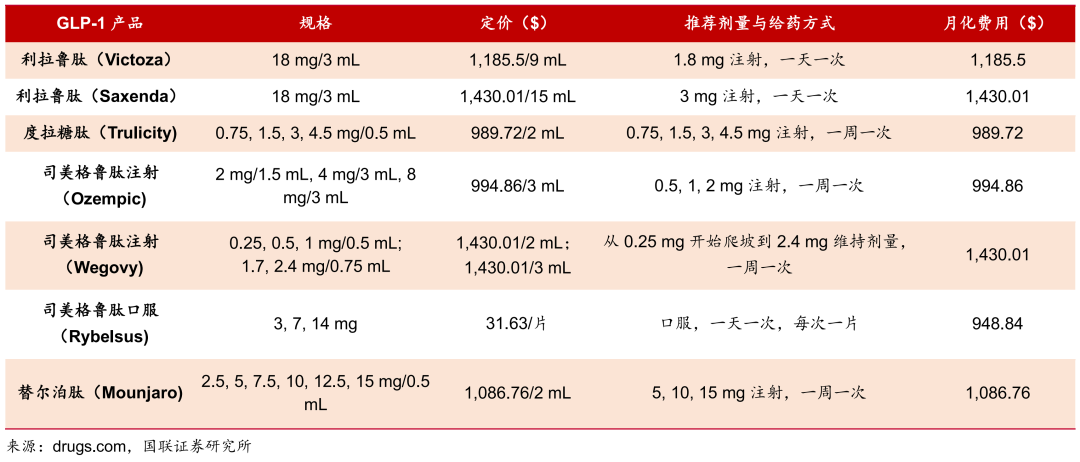

GLP-1RA小分子依从性更好,价格也相对便宜,司美格鲁肽口服剂型美国月化费用仅为注射剂型66%。

司美格鲁肽口服剂型Rybelsus于2019年获FDA批准用于II型糖尿病,为全球第一个也是目前唯一获批上市的口服GLP-1RA药物(日制剂),通过Eligen平台的SNAC技术解决多肽类药物口服时的多重难题,验证GLP-1RA小分子不存在成药风险。

诺和诺德III期研究PIONEER PLUS表明,司美格鲁肽口服剂型50mg组在68周后体重减轻17.4%(-18.3kg)。诺和诺德预计今年将在美国和欧盟寻求司美格鲁肽50mg片剂的监管批准。

礼来LY3502970是除司美格鲁肽外,全球在研产品中第一款进入III期临床试验的GLP-1RA小分子,在ADA 2023年会上公布超重临床II期研究最新数据。服用orforglipron的患者体重在36周时下降幅度从9.4%(9.8公斤)到14.7%(15.4公斤)不等。

还能改善腰臀比。LY3502970四个测试剂量(12 mg、24 mg、36 mg和45 mg)腰围比基线减少9.6厘米、11.2厘米、10.6厘米和13.6厘米。胃肠道副作用是最常见的不良事件,通常为轻度至中度,发生在剂量递增期。

国产GLP-1RA小分子约有9家药企布局,华东医药进度最快。

华东医药围绕GLP-1靶点,进行口服、注射剂、长效、多靶点全方位布局,其中GLP-1RA小分子TTP273片自2020年11月进入II期临床,GLP-1RA小分子HDM1002 今年5月在中美启动临床。临床前研究显示,HDM1002可强效激活GLP-1受体,诱导环磷酸腺苷(cAMP)产生,具有强效的改善糖耐受、降糖和减重作用并且显示出良好的安全性。

恒瑞医药在ADA 2023年会公布GLP-1RA小分子HRS-7535临床I期数据,治疗期间出现的不良事件(TEAE)均为轻度,在多次递增剂量(MAD)中,受试者第29天时体重自基线平均下降4.38 kg。

美股硕迪生物GLP-1RA小分子GSBR-1290,将在今年下半年启动2型糖尿病和肥胖症的2a期概念验证研究。

信立泰自研创新药SAL0112片(体重管理适应症)去年8月开展I期临床试验。

GLP-1RA 产品规格和美国销售价格

02 生物药靶点出现小分子闯入者

卷得冒烟,国内共有8款针对银屑病的IL-17靶点同类药物正处于不同临床阶段。最近的争议之王智翔金泰,挟国内首个申报上市的国产IL-17A单抗GR1501,敢于以发行市值138.9亿元、募资34.73亿元登陆科创板,结果上市破发。

恒瑞医药SHR-1314报产仅比GR1501迟一个月,入局者还有百奥泰、君实生物、康方生物、三生国健、丽珠集团。

但DICE公司走了一条完全不同的路,股价一年3倍,去年10月11日暴涨62%。

当时公布的I期临床试验结果显示,口服IL-17小分子抑制剂DC-806治疗4周后,高剂量组的银屑病皮损面积和严重程度指数(PASI)比基线时减少的平均百分比为43.7%,而安慰剂组为13.3%。

DICE研发管线中包含多款口服IL-17小分子抑制剂。6月20日,礼来溢价40%以24亿美元收购DICE。

对于像银屑病这样的慢性自免疾病,长期注射给药不堪其累,需要更为有效的口服治疗方法,患者对药物安全性、使用便利程度和用药舒适性要求更高。但小分子药物存在局限性,通常难于影响蛋白-蛋白相互作用,因为蛋白相互作用的界面较大,小分子药物分子量较小,即便与PPI界面结合,也难于影响蛋白之间的相互作用。

DICE公司的DELSCAPE技术平台实现突破,并没有寻找与PPI界面结合的小分子,而是发现与蛋白结合后,改变蛋白整体结构的小分子。这一策略让小分子药物影响PPI的效果与抗体类药物相当。

据华创医药统计,随着小分子设计工具增加,分子库数量扩充,以及筛选技术提升,常见生物药靶点逐渐涌现小分子竞争者。

今年3月,全球首款IL-23R口服抑制剂治疗银屑病IIb期研究成功,所有5个治疗组中相对于安慰剂PASI-75在治疗第16周都获得明显改善,针对IL-23R的抑制效果强,靶点亲和力接近IL-23单抗,有望填补银屑病领域高效口服药物的空白。

研发公司Protagonist股价单日上涨52%。

几乎同时,默沙东的全球首款PCSK9口服抑制剂MK-0616,IIb期研究达到临床终点,可显著降低高胆固醇血症患者的低密度脂蛋白胆固醇。

我们看见多家海外Biotech在长期蛰伏后,遇上研发催化剂,股价绽放盛大烟花,这能复制到国内Biotech吗?

在这背后是海外Biotech对同质化的主动回避,对差异化创新的艰苦求索。智翔金泰上市引起的滔天质疑,其实是公众对长期以来的跟随式创新、扎堆式研发的不满到达一个临界点。

产业资讯

医药魔方Invest 2025-12-10

51

产业资讯

医药魔方Invest 2025-12-10

51

产业资讯

瞪羚社 2025-12-10

44

产业资讯

瞪羚社 2025-12-10

44

产业资讯

药视声Medispace 2025-12-10

44

产业资讯

药视声Medispace 2025-12-10

44

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签