产业资讯

产业资讯

动脉新医药

动脉新医药  2023-06-30

2023-06-30

2811

2811

代谢领域空前火热,在刚刚结束欧洲肝脏研究学会年会(EASL),各路NASH药物也成为本次大会主角:Madrigal公布Resmetirom关键性临床III期结果,数据优越、首药可期;FGF21靶点中,89bio、Akero,与Boston Pharmaceuticals各有成果;以默克的Efinopegdutide为典型的GLP-1也志在在NASH领域分一杯羹。

在肝病领域,每年先后召开的欧肝会和美肝会(美国肝病研究协会年会)都是行业的风向标。复旦大学基础医学院吴健教授从1997年开始参加美肝会。2015年以后,丙肝有了新的治疗手段,乙肝有了疫苗和新药,这两种疾病的热度开始下降,NASH的热度开始明显上升。也是从那时起,大多研究病毒性肝炎的大药企,通通转向了NASH。

“今年EASL大会上,NASH的分量很重。NASH对于很多肝病学家来说也是需要进一步了解的领域,因为和以往的肝病研究相比,NASH有更多代谢因素参与。”雅创医药首席医学官刘确告诉动脉新医药,他携公司的NASH最新研究参加了本届EASL。

400亿美元市场的大门,随时准备开启。

但就在EASL举行期间,此前最有可能抢先撞线的Intercept宣布告别NASH领域。NASH历经40年研发黑洞,奥贝胆酸两次倒在获批之前,现在则正式成为倒在曙光前的前浪。而在紧随EASL之后的ADA大会上,礼来发布的GGG Retatrutide II期数据震撼:48周时超过85%的患者肝脏脂肪变性消失,为NASH领域竞争再添了一把火。

动脉新医药曾在今年3月展望过可能到来的2023“NASH年”,借近日密集发布的最新数据,我们再次聚焦这个潜力巨大的赛道——或者我们应该称它为新的代谢领域战场。

从NASH到"MASH"

NASH的难,首先体现在其疾病认知上。大多数NAFLD或NASH患者都有一个或多个心脏代谢风险因素,但这两个名称却侧重于将排除过量饮酒精作为病因,模糊了发生因素,也影响了对患者群体的定义。

本届EASL期间,正式发布了由AASLD、EASL以及ALEH牵头,全球53位专家参编的共识,指出:非酒精性脂肪性肝病(nonalcoholic fatty liver, NAFLD)更名为代谢功能障碍相关的脂肪性肝病(metabolic dysfunction-associated steatotic liver disease, MASLD);代谢功能障碍相关性脂肪性肝炎(metabolic dysfunction-associated steatohepatitis,MASH)是非酒精性脂肪性肝炎(nonalcoholic steatohepatitis, NASH)的替代术语。

从NASH到“MASH”,代谢成为了摆在明面上的关键词。

“我相信更名会为疾病治疗带来帮助,除了要减轻体重,控制代谢因素对肝功能影响,比如说纠正肥胖、高脂血症、糖代糖代谢异常,这方面作为一个次要的临床终点,也会纳入到治疗中。”吴健告诉动脉新医药。吴健教授是中国NASH新药联盟的共同创立人之一,该组织于2022年改为中国肝病新药联盟。

疾病命名并非一件易事。事实上,围绕NAFLD或NASH的更名讨论已久,MASLD或MASH的正式更名将强调代谢功能障碍在脂肪肝及其相关疾病发生发展中的重要性,帮助医生、患者和社会对形成原因和发病机制有更加清晰的认识,对NASH领域药物开发也将有推进作用。

例如EASL上不负众望的Madrigal,其THR-β激动剂、Resmetirom的机制即是肝脏代谢调控。III期结果显示Resmetirom两个主要临床终点均已达到,利用基于核磁共振的无创检测手段对肝脏脂肪水平的评估显示,接受剂量为100mg的Resmetirom治疗52周后,患者肝脏脂肪水平平均降低51%。显著降低还包括低密度脂蛋白胆固醇(LDL-C)在内的多种脂质和脂蛋白指标。

Madrigal将很快为Resmetirom申报NDA。首药将至,代谢靶点THR-β迎来充分验证。

折戟的lntercept和FXR的前路

再回头看奥贝胆酸的失败。6月22日,Intercept Pharmaceuticals宣布奥贝胆酸治疗NASH的上市申请收到FDA的完全回复函(CRL),Intercept决定停止NASH领域所有投资,重新聚焦到罕见病和感染性肝病领域。早在5月19日,FDA委员会投票12:2反对加速批准奥贝胆酸作为第一款NASH药物,因此FDA的拒绝批准属于意料之内。

2015年1月,奥贝胆酸被FDA授予了治疗伴有肝纤维化NASH患者的突破性疗法资格认定,历经8年,这个全球第一个进入III期临床的NASH药物走到了终点,Intercept股价也跌至11美元。这再次表明:FDA作为市场“看门人”对创新药公司市值的绝对重要性。

奥贝胆酸做出过积极的数据结果,2019年是Intercept的高光时刻,其股价一度飙升至127美元。但奥贝胆酸的安全性问题一直是它的弱点,接受奥贝胆酸治疗的患者出现了较为严重的瘙痒,高剂量组瘙痒发生率高达51%,安慰剂组这一数值为19%。此外奥贝胆酸治疗还存在着潜在的心血管风险。

NASH患者需要长期服药,因此对用药的安全性和依从性要求会更为严格,在之后的三年时间,奥贝胆酸一直试图向FDA证明其长效性和安全性,但直到最后都未能成功。FDA列举了一长串的安全风险和患者接受肝活检的实际障碍,特别是药物引起的肝损伤是一个“严重的信号”,认为25mg奥贝胆酸对F2、F3的NASH患者风险大于益处。

FXR的调节容易将FXR配体信号转化为基因表达的改变,从而引发与胆汁酸、葡萄糖和脂质代谢有关的多种基因改变,进而导致副作用的出现。

但FXR未必就此失灵,奥贝胆酸是“旧的疗法”,下一代FXR正在致力解决副作用和疗效问题。雅创医药的HPG1860就是不同于第一代胆汁酸型奥贝胆酸的新一代非胆汁酸FXR激动剂。HPG1860在已经完成的临床II期实验中显示出与奥贝胆酸相比更好的安全性及药效。

受试者经HPG1860给药12周后,在3mg、5mg和8mg给药组中,瘙痒发生率仅分别为9.1%,9.5%及27.3%。这也是雅创的研究在EASL大会期间受到广泛关注的原因。

FGF21之争

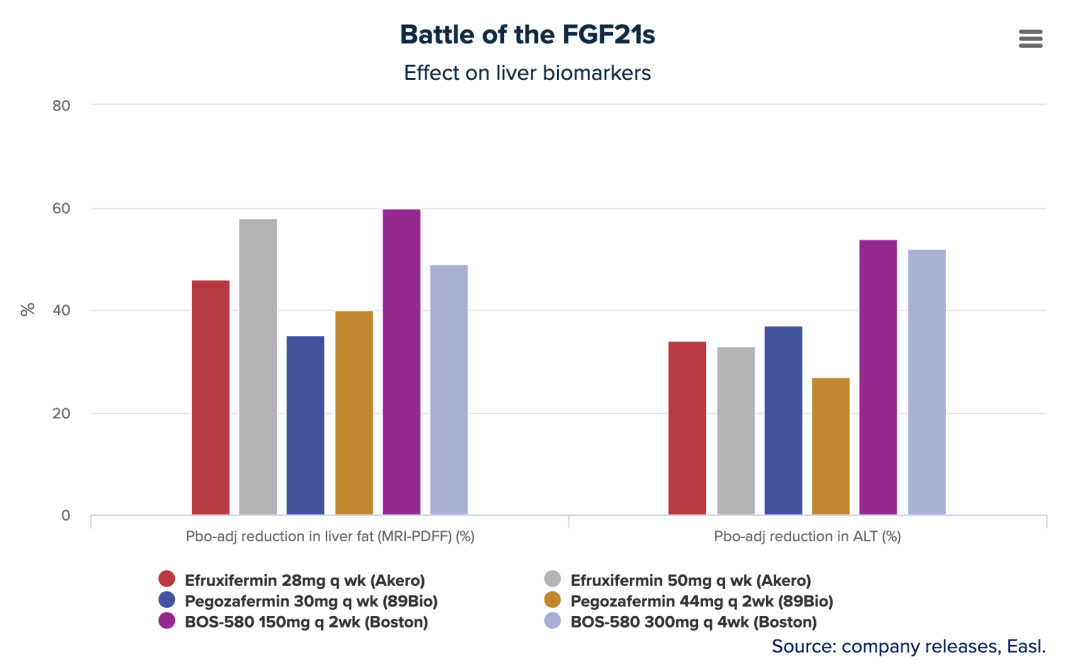

动脉新医药曾在NASH专题报道中梳理过两家年轻的NASH公司:Akero与89bio,它们都是在FGF21靶点上重押的NASH公司,依靠资本支持和高水平临床试验运作,快速释放了其管线价值。

在今年的EASL上,89bio对Pegozafermin IIb期临床试验数据进行了口头汇报,并被选入最佳EASL大会摘要。结果也在NEJM进行了公布。这项试验的222例患者,被分配了15mg QW/30mg QW/44mg Q2W三个用药剂量组和安慰剂组。治疗24周时,三个剂量纤维化改善≥1级的患者比例分别为22%、26%、27%,安慰剂为7%;NASH症状消退且不伴随纤维化恶化的患者比例分别为37%、23%、26%,安慰剂组为2%。该试验还包括了14例F4患者,12例在第24周进行了随访活检,其中11例患者的5位NASH无恶化、纤维化改善≥1级。

同样是24周的数据,Akero在去年9月宣布EFX(Efruxifermin)在IIb期HARMONY研究中获得了积极数据,EFX 28mg和50mg剂量组均达到了改善肝脏纤维化的主要终点以及多个次要终点,分别有39%和41%的患者实现了至少一个级别的肝纤维化改善且NASH没有恶化,对照组的数据只有20%。该研究还达到了一关键的次要终点,接受EFX 28mg和50mg 治疗后分别有47%和76%的患者在肝纤维化不恶化的情况下获得了NASH缓解。此外,分别有29%和41%的患者达到了肝纤维化改善和NASH缓解两个终点。

另一位FGF21靶点的竞争者是波士顿制药(Boston Pharmaceuticals)的BOS-580,EASL期间公布的IIa期研究显示,≥70%接受每月总剂量≥150 mg治疗的患者显示肝脏脂肪减少≥50%,而安慰剂治疗患者仅为3%,且这一试验为期仅12周,由于患者反应可能会随着时间的推移而加深,这可能意味着BOS-580有更佳的药效,不过尚未有纤维化改善的数据公布。

Akero和89bio的IIb期数据与波士顿制药IIa期数据,图表只显示了每个试验中最高的两个剂量。▲数据整理与制图:Evaluate

Akero与89bio都在等待与FDA讨论III期临床试验计划,FGF21的疗效和较快的试验周期可能将帮助药物更快地迎来审批和上市,如果一切顺利,NASH领域可能将在三至五年内拥有THR-β、FGF21两大靶点的药物。

新的代谢战场

掘金代谢病是近两年的创新药主旋律之一,已经多点开花的GLP-1类药物在NASH领域也大有前景。肥胖、NASH、糖尿病患者高度重叠,几乎所有NASH患者体重超过标准体重的10%以上,约有1/3 NASH患者存在Ⅱ型糖尿病。

诺和诺德的司美格鲁肽和礼来的替尔泊肽不满足于在减重和糖尿病引领市场,这两大潜在最畅销药物也正试图挤进NASH适应症。

默沙东的GLP-1和胰高血糖素受体的双重激动剂Efinopegdutide(MK-6024)在本届EASL亮相,为其24周的IIa期临床试验纳入145名患者随机接受Efinopegdutide(每周10mg)或司美格鲁肽(每周1mg)的治疗。结果显示,患者肝脏脂肪水平降低72.7%,活性对照组为42.3%。

另一方面,GLP-1联用也是一个很好的思路,Akero公布了EFX联用GLP-1RA治疗NASH和T2D患者的IIb期数据,在基线使用司美格鲁肽等GLP-1RA的背景下,对比EFX和安慰剂。12周内肝脏脂肪降幅为65%,安慰剂组为10%。此外,对于纤维化、肝损伤、胰岛素敏感性、乃至于减重等相关的各项指标,都有较为显著的改善。

礼来6月26日在ADA大会公布的GLP-1R/GIPR/GCGR 三靶点激动剂Retatrutide II期临床研究成果也同样重磅,显示在8mg和12mg的治疗剂量下,患者平均相对肝脏减脂率>80%,用药48周时,>85%的患者肝脏脂肪变性消失。

显然,GLP-1已经把“战火”烧到了NASH领域。不过,GLP-1相关药物的优秀减重降脂效果将如何为肝纤维化改善带来收益还不明晰,而这是FDA对NASH药物的关键指标。

“NASH是肥胖、糖尿病的并发症之一,GLP-1的减重和降脂效果将可能使其成为比较能接受的药物,但GLP-1的潜在风险在于增加肿瘤发生率,尤其是甲状腺肿瘤。监管部门是否能同意其成为NASH药物还是要等三期临床结果。”吴健教授指出。

MNC一直都在NASH领域有巨大投入,吉利德在研NASH项目达18个,辉瑞开展了7个项目,诺和诺德、阿斯利康和勃林格殷格翰则各有6个在研项目。当然,MNC也随时准备着并购,接手后续的市场教育和放量任务。

“我们认为Madrigal、Akero等公司产品很有可能被收购,MNC将借此来补充管线。”易凯资本执行董事李伯男博士指出。

易凯资本两三年前就开始覆盖NASH领域项目,包括:近期协助诚益生物完成1.8亿人民币B轮增资;雅创医药,其FXR激动剂HPG1860二期临床数据在本届EASL亮相,THRβ激动剂HPG7233近期即将获批IND;赫吉亚生物,利用siRNA技术开发独特NASH创新药,目前正在进行一期临床试验;以及质肽生物,通过其独有的肽链偶联技术连接GLP-1和FGF21两个参与血糖与脂肪代谢的重要靶点,同时兼具合成生物学技术元素的代谢类创新药公司。

“国内NASH领域目前主要是快速跟随策略,同时一些公司也在探索相对独特的技术路线和靶点,NASH作为重大代谢疾病,市场大、需求范围广,可容下的头部玩家相对多,期待赛道中的公司陆续向市场公布临床进展和中后期数据。”

例如雅创医药拥有经验丰富的临床团队,能在中美两地开展临床试验,公司正在积极准备FXR与THRβ联合用药的NASH临床研究——联合疗法也被认为是NASH治疗的未来趋势。

再例如同样出席了EASL的君圣泰医药,其HTD1801的IIa期数据对NASH的治疗潜力,目前公司已在港交所递交IPO申请。

“整个代谢病领域越来越受重视,随着NASH等领域更多关键性临床数据披露,国内NASH市场也愈发活跃。易凯资本非常看好这一领域,我们认为中国本土NASH创新药将在未来三四年内有关键性突破,给中国乃至全球患者提供新的治疗选择。”李伯男博士总结道。

产业资讯

生物世界 2025-05-16

62

产业资讯

生物世界 2025-05-16

62

产业资讯

动脉新医药 2025-05-16

63

产业资讯

动脉新医药 2025-05-16

63

产业资讯

识林 2025-05-16

61

产业资讯

识林 2025-05-16

61

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签