产业资讯

产业资讯

医药观澜

医药观澜  2023-07-13

2023-07-13

2204

2204

在创新药领域,无论是初创企业的成长,还是一款款创新疗法的诞生,都离不开资本的支持。今年上半年,虽然创新药整体融资环境遭遇了挑战,但还是有许多新锐公司凭借其在前沿技术、疗法等领域的独特优势逆势获得融资。根据药明康德内容部融资库数据,截至2023年06月30日,有100多家中国创新药新锐公司在上半年宣布完成了不同轮次和性质的融资,其中早期融资(B轮以前,不含B轮)案例占到了一半以上。本文中就让我们看看上半年的融资都呈现了哪些亮点?又展现了哪些趋势?

早期融资占半壁江山,超50家公司融资过亿元

根据药明康德内容部融资库,上半年中国创新药领域发生的投融资案例有113起,来自107家公司。从单月融资数量来看,整体呈现了“两头多、中间少”的趋势。即一月、二月、五月、六月的月融资数均超过了月平均值(18起),而三月、四月的融资数量分别比月平均值低了11%、39%。

从融资轮次来看,早期融资依然是2023年上半年投融资市场比较活跃的部分。在我们统计的113起融资案例中,早期融资有58起,占到了总数的约51%。在所有披露轮次的融资中,最多的是A轮,有44起;其次是B轮,有24起。值得一提的是,来凯医药、智翔金泰、科笛集团、绿竹生物、康乐卫士、百利天恒等公司成功完成了IPO,分别在港交所、科创板或北交所上市。

从融资金额来看,在113例融资事件中,有95例披露了具体的融资金额,累计融资总额达26.8亿美元。其中:有55家公司融资金额在1亿元人民币以上;此外,还有多家公司的融资金额达到了5亿元人民币及以上,包括海森生物、百明信康、君圣泰、同宜医药、华润生物、惠升生物、朗来科技等公司。

梳理这些公司的投资机构,我们发现其中不乏知名投资机构。例如:礼来亚洲基金投资了朗来科技、礼邦医药等;阿斯利康中金医疗产业基金投资了珂阑医药等;红杉中国投资了凌意生物、慧疗生物、丹擎医药、瑞吉生物等;百度风投投资了弘亮生物、贝斯生物等;启明创投投资了原启生物等。此外,在这些公司的投资机构中还有不少药企的身影,包括先声药业、康辰药业、卫材、京新药业、恒瑞医药集团、药友制药等等。

肿瘤仍为主要领域,小分子、抗体、CGT等备受关注

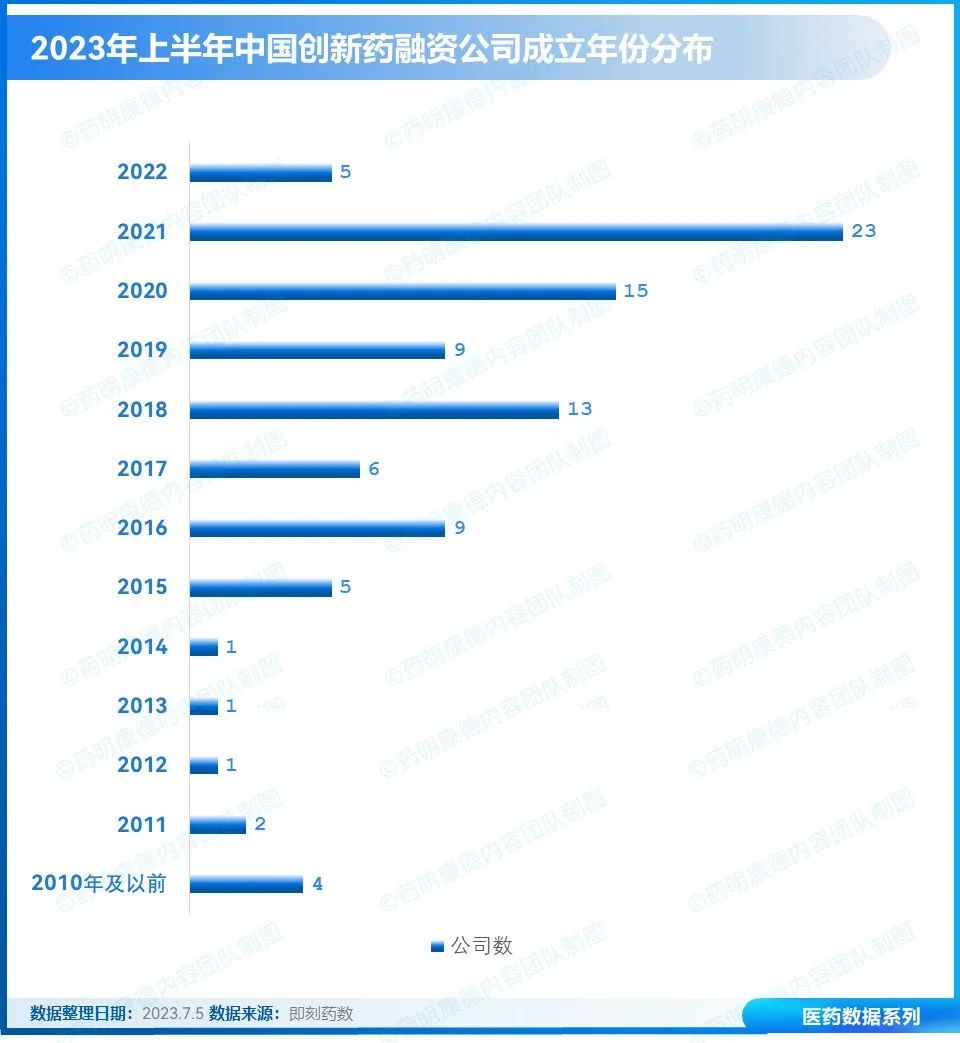

从成立时间来看,在我们统计的107家公司中,约79%是在2015年及之后成立,约40%是在2020年及以后成立。按单一年分来看,2021年成立的公司数量最多,有23家。

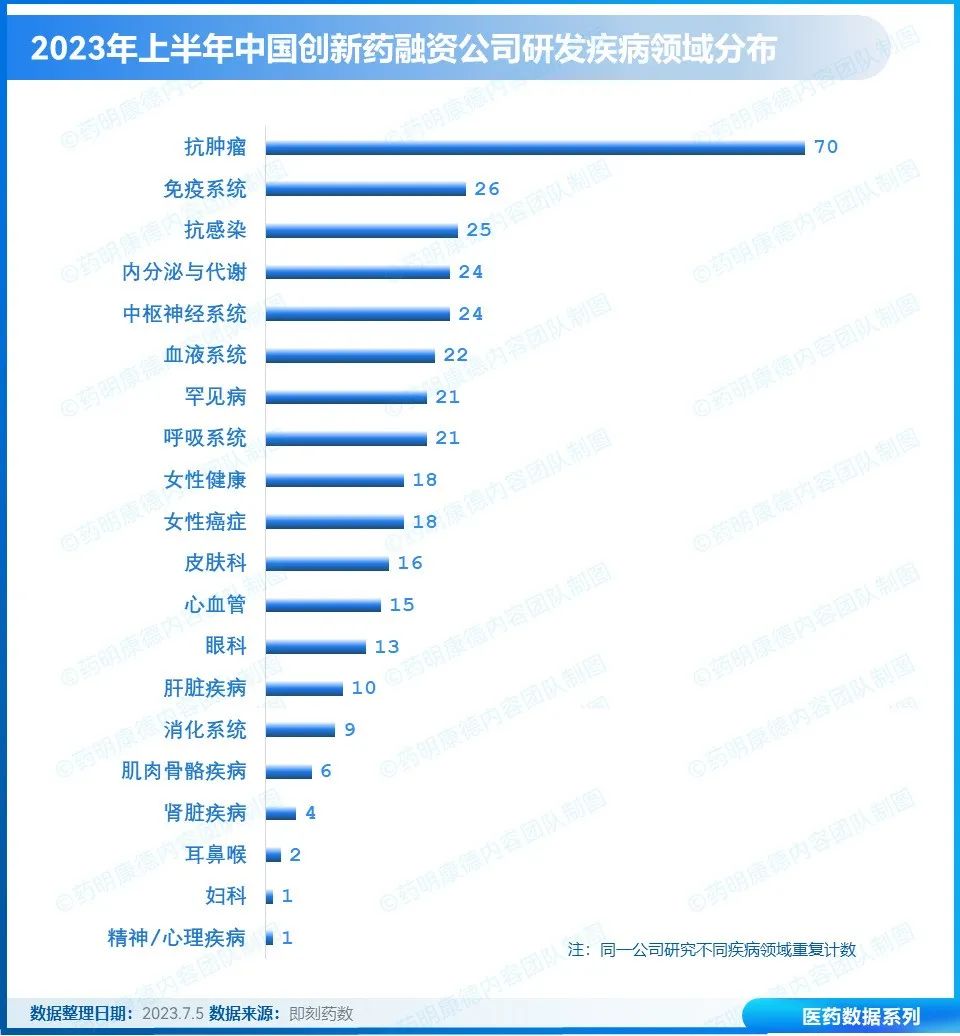

从研究的疾病领域来看,肿瘤仍是新锐企业的主要关注领域。在我们统计的107家公司中,有70家公司的研究领域涉及肿瘤,占比达到了65%。其它研究比较多的领域还有免疫系统、抗感染、内分泌与代谢、中枢神经系统、血液系统、罕见病、呼吸系统等。

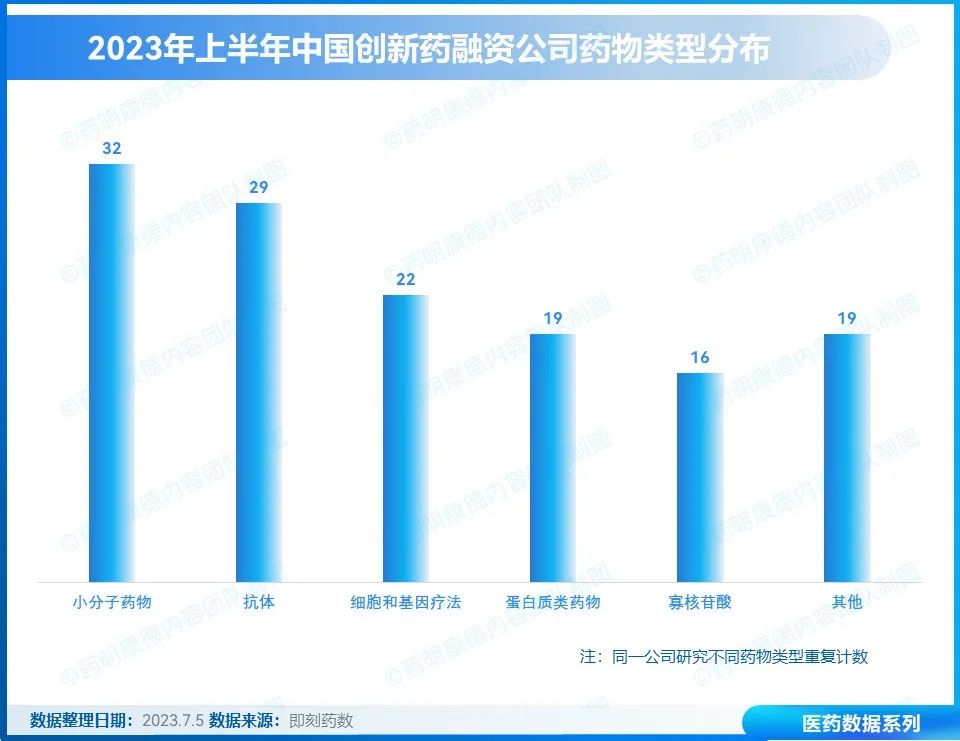

从药物类型来看,小分子药物依然是这些新锐企业研究最多的方向,在我们的统计中有32家公司的研究领域涉及小分子。具体而言,这些公司研究的药物类型主要包括:单靶点抑制剂,例如JAK2抑制剂、BTK抑制剂、FGFR1/2/3抑制剂、PDE4抑制剂、PDE9抑制剂、IRAK4抑制剂、Vanin-1或VNN1抑制剂、ROCK1/2抑制剂、CFB抑制剂等;单靶点拮抗剂,例如P2X3受体拮抗剂、CCR8拮抗剂、GPCR拮抗剂等;双靶点抑制剂,例如AK1/Tyk2双靶点抑制剂 、SSAO/VAP-1抑制剂、AXL/FLT双靶点抑制剂等;激动剂,例如小分子甲状腺素受体激动剂、ALPK1激动剂、小分子GLP-1受体激动剂、THRβ完全激动剂等;以及蛋白降解靶向嵌合体、双配体小分子药物偶联体等新分子类型药物。从治疗领域来看,这些小分子药物的拟开发适应症涵盖了肿瘤、自身免疫性疾病、炎症性疾病、心血管疾病、2型糖尿病、减重、非酒精性脂肪性肝炎(NASH)、眼科疾病、雄激素性脱发、骨关节炎、肾脏疾病等疾病领域。

抗体类药物是这些新锐企业研究第二多的方向,有29家公司的研究领域涉及抗体,包括以明生物、艾美斐医药、健信生物、丹码生物、泰诺麦博生物、博奥信、惠和生物、博奥明赛、诗健生物、伟德杰生物、康抗生物、达石药业、百力司康等公司。它们研究的药物不仅包括靶向LILRB2和LILRB4的全新抑制性抗体、靶向LILRB1/2的单抗、肺炎链球菌中和抗体、靶向CCR8的双功能抗体、抗破伤风毒素单抗、抗RSV长效单抗、抗NGF单抗、抗HCMV单抗、抗TSLP单抗、激动型CD40单抗、抗Siglec-15单抗,还包括PD-1/TIM3对称二价双抗、PD-1 X ILT4双抗、双(多)特异性纳米抗体、靶向CD19/CD3/CD28的三特异性抗体,以及针对HER2、EGFR、TROP-2等靶点的ADC等,拟开发适应症涉及肿瘤、疼痛、自身免疫性疾病、过敏等疾病领域。

备受这些新锐公司关注的另一个方向是细胞和基因疗法(CGT),在我们统计的公司中有22家公司的研究领域涉及CGT,其中包括济因生物、原启生物、湾岛细胞、新景智源、神济昌华、泽辉生物、士泽生物、瑞风生物、神曦生物、至善唯新、贝斯生物、凌意生物、先康达生命、恒瑞源正、优赛诺生物、锦篮基因、本导基因、玮美基因等公司。它们的在研管线包括体内CAR-T产品、针对创新靶点的CAR-T产品、CAR-NK、TCR-T疗法、通用现货型NK细胞疗法、诱导多功能干细胞(iPSC)疗法、重组腺相关病毒载体(rAAV)基因疗法等,拟开发适应症涵盖实体瘤、神经退行性疾病(帕金森病等)、脑损伤疾病、血友病B、β-地中海贫血、脊髓性肌萎缩症、庞贝病、眼科疾病、耳科疾病、病毒感染等疾病领域。

此外,这些新锐公司研究的药物类型还有融合蛋白、多肽、mRNA、RNAi疗法、癌症疫苗、微生物疗法、溶瘤病毒疗法、放射性核素疗法等等,限于篇幅,此处不再一一介绍。

结语

在生物医药领域,新锐公司已成为行业发展进步的重要推动力量。根据IQVIA研究所(The IQVIA Institute)今年3月发布的2023全球研发趋势(Global Trends in R&D 2023)报告,从在研药物开发管线来看,新兴生物医药公司占据了临床期研发管线的三分之二,而在2002年它们的份额只有三分之一。

我们很高兴看到在刚结束的上半年中,有这么多中国创新药新锐公司在逆境中获得了融资。希望在资本的助力下,它们可以早日将这些创新疗法推向市场,造福全球病患!

参考资料:

[1]药明康德内容部融资库

[2]各公司官网资料及新闻稿

[3] Global Trends in R&D 2023. Retrieved March 30, 2023, from https://www.iqvia.com/insights/the-iqvia-institute/reports/global-trends-in-r-and-d-2023

[4] 'Stunning' 4% yearly rise in R&D share has emerging biopharma dominating pipeline. Retrieved March 30, 2023, from https://www.fiercebiotech.com/biotech/emerging-biopharma-companies-dominate-rd-pipeline-22-iqvia-finds

产业资讯

智药局 2025-06-17

45

产业资讯

智药局 2025-06-17

45

产业资讯

药智网 2025-06-17

47

产业资讯

药智网 2025-06-17

47

产业资讯

医麦客 2025-06-17

43

产业资讯

医麦客 2025-06-17

43

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签