产业资讯

产业资讯

医药地理

医药地理  2023-08-02

2023-08-02

4299

4299

作为最早建立现代医疗保障的国家之一,美国的医疗水平常年处于世界领先水平,但奇怪的是,在社会保障方面,至今仍然有许多美国人没有足够的医疗保障,在最近的一次联邦基金组织的健康保险调查中,2022年,全美有43%达到工作年龄的成年人没有得到充分的保险(9%的人没有保险;11%的人有保险,但是没有完整的疾病覆盖;23%的人有完整的疾病覆盖,但是保额不足以覆盖医疗费用)。

而根据非盈利机构FAIR Health的调查,在新冠疫情时期,那些不幸确诊的住院患者,如果没有保险或者治疗服务不在保险范围内,可能需要自己支付42486—74310美元的费用,这还仅仅是2020年的数字,而当年美国人均GDP约为40406美元,人均可支配收入仅为38800美元左右。

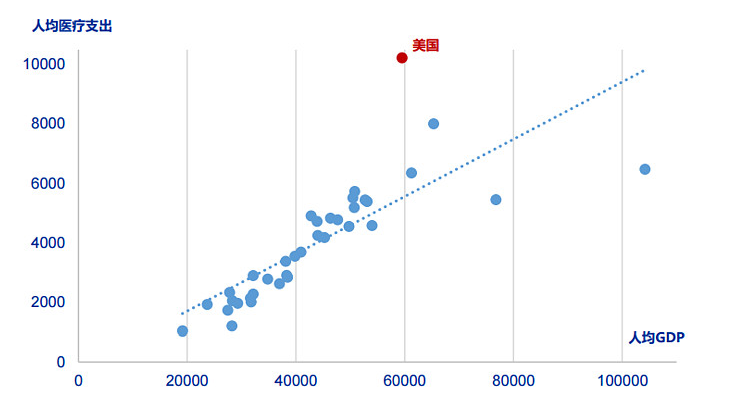

图1:2017年OECD国家人均医疗支出和人均GDP (单位:美元)

我们再看一下OECD国家,2017年人均医疗支出和人均GDP占比情况,该组织全称为经济合作与发展组织国家,简称经合组织,是全球30个国家组成的政府间国际经济合作组织,总部设在巴黎。该组织成员国医疗卫生支出占GDP的比重基本维持在在10%左右,高于10%的一般是发达国家,比如法国、德国、瑞士;低于该值的多是发展中国家,比如土耳其、墨西哥、立陶宛。而美国,在2017年,人均医疗支出占到人均GDP的比例达到了17%,冠绝全球。

这就引出了那个经典的问题,为什么美国的医保的支出如此高昂,但是医保覆盖范围却不足,民众被迫面临高昂的医疗费用呢?

在回答这个问题之前,我们明确几个概念,在美国,医院服务和医生服务是彼此独立的两个系统,患者在接受住院服务的时候,需要支付两个账单,分别是医生服务账单和非医生提供的住院护理、实验室检查等其他服务的账单;除此之外,在美国,医疗服务是有“明码标价”的,这部分由医院的董事会自行确定,但是有医保的患者进行支付的时候,是按照“议定价”支付的,两者会有区别。

美国医院之所以可以独立制定医疗价格,是因为美国医疗机构基本全都归属私人所有,在美国,政府是为企业治理,为企业服务的。变相等于私人企业获得国家公权力背书,从而获得国企地位,但两者之间并无明确隶属关系,企业也无需为全体人民负责。他们的唯一目标,就是赚钱。

一、医疗费用高昂

(1)“公立”医保规模弱势、议价强势:在“公立”医保参与的医疗机构定价的发展过程中,医疗机构与联邦政府进行了漫长的定价权斗争,最终迫使医疗机构放弃了定价权,改为由联邦政府相关部门依据当期公立医保筹资能力和全国医院相应服务的历年平均价格数据等指标,确定相应疾病诊断分组和门诊患者分组的定价。

据统计,美国一家医院收入的约30%是来自于公立医保的,其中的88%是以疾病诊断分组支付方式给付的,这就是我们熟知的DRG;12%是以门诊患者分组方式支付给医院门诊医疗服务的。这种方法确实在一定程度上有效遏制了过度医疗的趋势,但也产生了新的问题,在政府筹资能力健全,资金充足时,能够平衡医保支出与医院成本;但是,当政府筹资能力下降时,则势必要压低医院医疗支付标准,逐渐会让医院接收“公立”医保患者变为“亏本买卖”,根据列文医疗咨询集团2005年发布的研究,Medicare计划对医院偿付的标准只相当于当期医院平均成本的95%!

而且,在门诊中,公立医保只报销医院服务和设备费用,之前我们提到的医生服务就需要患者自己想办法通过其他方式支付。而且别忘了,整个“公立”医保所能提供的医院营收只占了30%,后面还有70%的营收要靠医院自己创造。

(2)“私立”医保议价劣势,但资本充足:而“私立”医保参与医疗定价的方式则是通过购买医疗服务或双方协商谈判来确定价格,相较于“公立”医保更加灵活,而且由于“私立”医保参保人数更多,商业保险的平均保费更高,也能给医院带来不菲的收益。2005年,美国医院从私立医保获得的收入约占总收入的37.5%。医院往往根据相应保险公司联合体的议价能力高低采取不同策略进行定价。由于缺乏政府的强制力,私立医保谈判价格往往要高于公立医保谈判的价格,因此,私立医保成为了美国医院最主要的利润来源,其对医院支付的平均定价水平,相当于当期医院平均成本的122%。

(3)个人自付“劫贫济富”:第三部分是针对自付患者医院服务定价体系,主要围绕医院的标价进行支付。美国历史上,医院曾为低收入患者的医疗服务打折,并向高收入人群或者有保险的人群收取更高的价格。但是,1983年美国进行了一系列医疗费用控费改革,将无保障的人群推上了商业市场,这部分人自付的医疗费用,比私立和公立医保实际支付额高出了2-3倍!深层的原因是私立医院必须取得盈利,无保障人群通常是低收入者、移民等边缘人群通常缺乏对医院的议价能力,最终形成了“劫贫济富”的格局。

二、医保管理费用高昂

看完了医疗费用高昂的原因,我们再来看一下美国各类医保项目管理费用的差异。

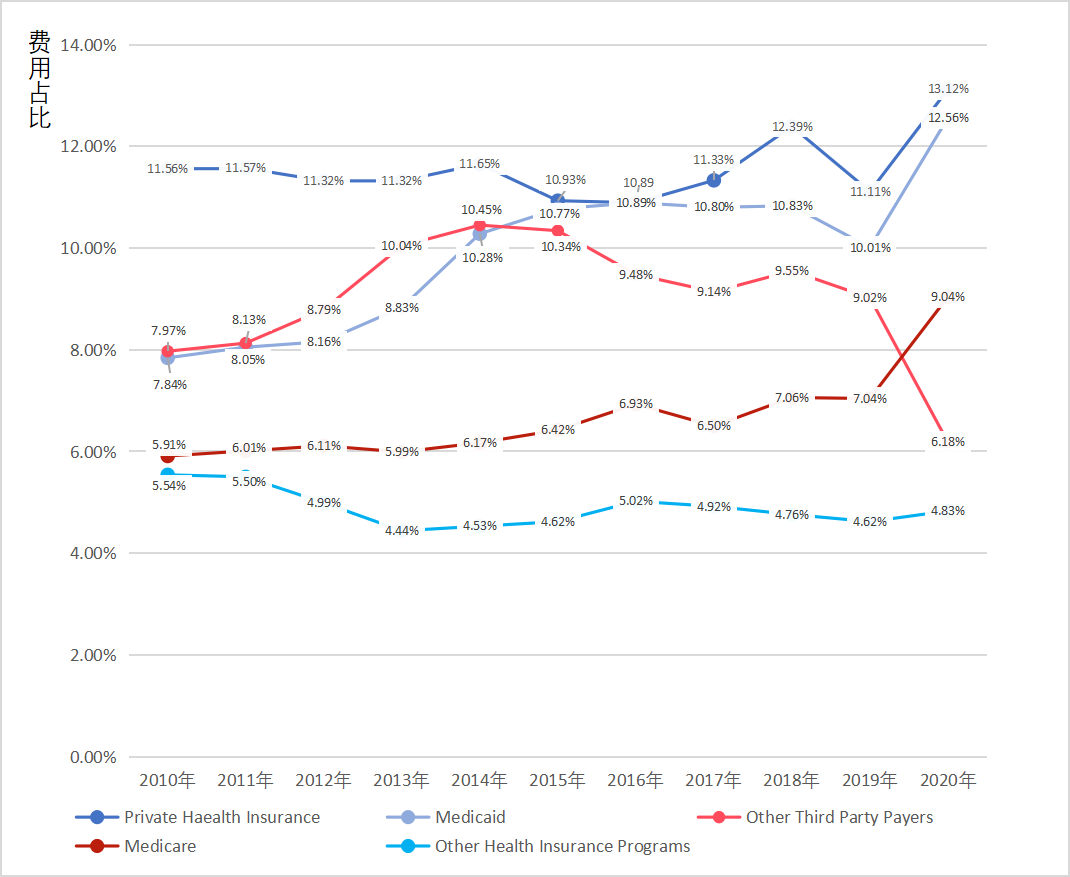

图2:2010-2020年美国各类医保管理费占比变化

我们可以直观看到“私立”和“公立”医保的平均管理费水平差异明显,私人医保项目管理费水平高于政府公共医保项目。通过分析2010-2020年期间,美国私人医保的管理费所占其医保支出比例由10.89%增长至13.12%,年平均增长速度为1.55%。无论与medicare还是和medicaid相比,私人医保管理费水平都是最高的,一方面,说明私人医保为美国的富裕阶层提供了更好的医疗服务,在用人制度、薪酬管理、信息化建设等方面的资金激励弹性比较大;另一方面,商业医保机构也缺乏足够的内部监督机制,这些因素共同导致管理成本上涨。

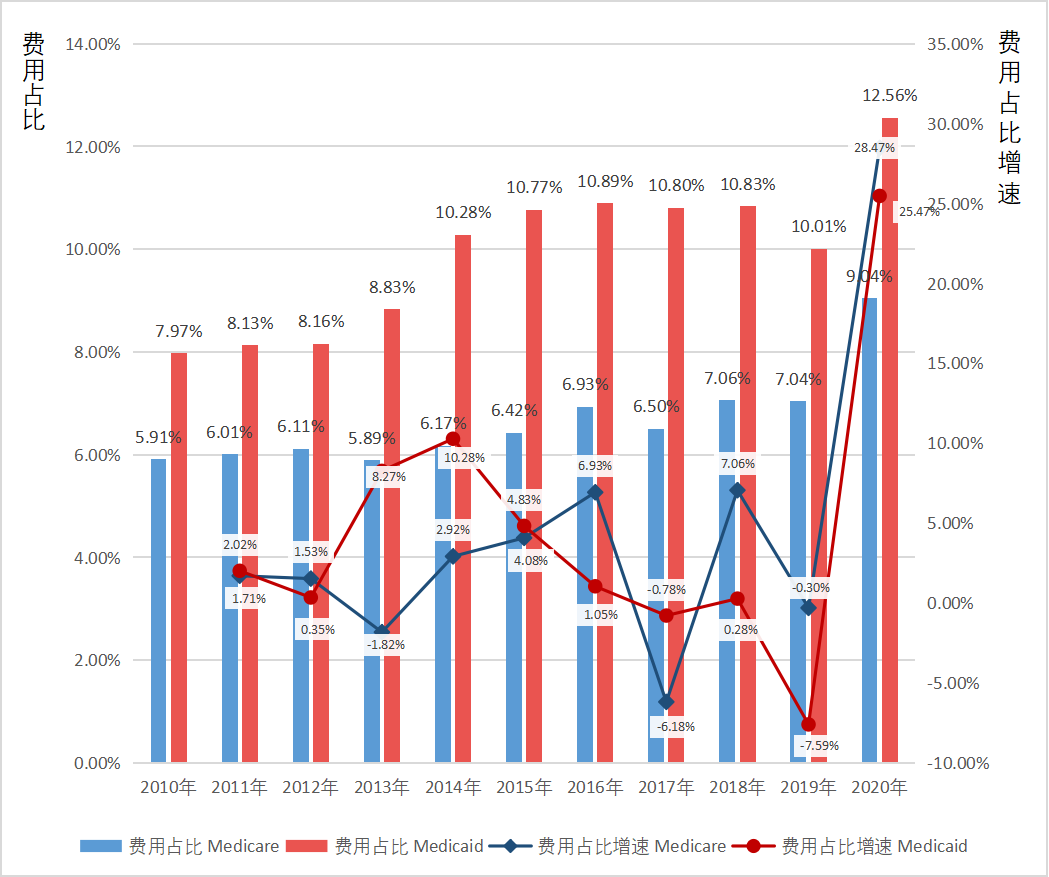

图3:2010-2020年美国Medicare和Medicaid管理费占比对比

这张图是比较美国medicare和medicaid计划管理费占比,2010年至2020年的十年间,Medicare的管理费占比由5.91%增长至9.04%,年平均增速为4.69%;medicaid的管理费占比由7.97%增长至12.56%,年平均增速为5.03%。从年均增速上看,两种“公立”医保管理费的年增速甚至远超“私立”医保,这也能看出近些年美国公立医保管理费用的扩张态势比较猛。但实际上,对比其他国家,美国“公立”医保的管理费占比也是明显偏高,德国同期的公共医保管理费最高只有4.78%。究其原因,美国作为全球医保体系市场化程度最高的国家,“公立”医保仍然是交给商业保险公司经办的,管理成本自然也是居高不下。

三、金融系统影响医疗

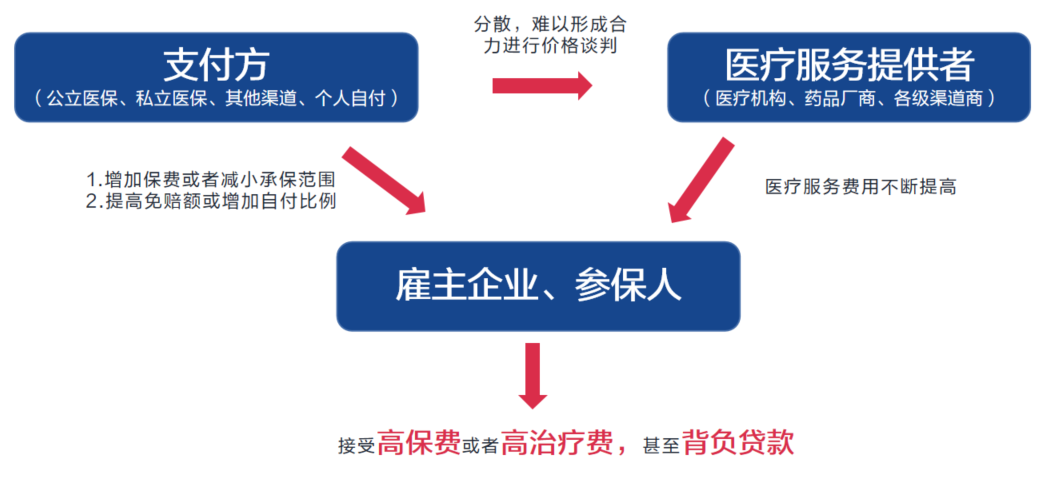

图4:常见的多头支付模型

除此之外,金融系统对美国医疗的影响也在加深,这种矛盾更多体现在支付方式上,多头支付依然是美国医疗市场的典型特征。在这种体系下,支付方难以与医疗机构、药品生产商进行价格谈判,商业保险公司也可以转嫁支付责任,一方面是上调保费或者减小承保范围来将支付压力向雇主转移。另一方面,商业保险公司也可以通过提高免赔额或自付比例的方式向被保险人转嫁风险。最终,被保险人将不得不面对降低保险支出,导致个人的自付的医疗费用激增;或者想要降低医疗自付费用的比例,从而忍受高昂保费。

综上所述,美国医院的私立属性使他们必须将盈利置于第一位,而公立医保,私立医保和个人自付三部分比重差不多,又无法形成关键的统筹力量控制医疗服务价格;在此基础上,公立医保的弱势筹资能力和强势议价能力,倒逼美国医院将营收重点放在了私立医保和个人自付患者身上,这就裹挟了大多数美国劳动者和雇主企业,使他们不得不面对高昂的保费或者失去保障后的高昂医疗费。而且,由于美国各类医保的管理费用较高,也造成了不必要的资源浪费。最后,金融系统对医保系统的影响也在加深,各类“数字游戏”也在吞噬社会财富的,甚至让患者背负高昂的贷款。

产业资讯

智药局 2025-06-17

45

产业资讯

智药局 2025-06-17

45

产业资讯

药智网 2025-06-17

47

产业资讯

药智网 2025-06-17

47

产业资讯

医麦客 2025-06-17

43

产业资讯

医麦客 2025-06-17

43

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签