产业资讯

产业资讯

同写意

同写意  2023-09-08

2023-09-08

4961

4961

纵使资金比Biotech雄厚,MNC的勇气和阔气也总能刷新人们认知。

9月1日,美国联邦贸易委员会(FTC)与制药巨头安进达成协议,允许该公司收购Horizon Therapeutics继续推进,持续了半年多的诉讼终于锤声落定。278亿美元的交易金额,对于安进来说,甚至高于2022年全年总销售额的248亿美元。

一掷千金买下Biotech的MNC不只有安进。7月底,渤健财报显示,上半年营收49.19亿美元。截至2023年6月30日,渤健共有现金、现金等价物和有价证券共计72.86亿美元。

半年报披露三天后,渤健宣布以溢价59%的价格收购Reata Pharmaceuticals,交易总金额高达73亿美元。对于渤健来说,这笔公司史上最大的收购,发生在低谷期。

为寻求一个合理的解释,Horizon和Reata的故事几乎被推上神坛。但也有一些旁观者依然留有疑问——这些Biotech确实前景可期,但MNC为什么舍得花上相当于一整年的销售额、甚至是手头流动资金的对价?

当然,肯下血本的不只是安进和渤健。在生物制药行业裁员缩减成本潮流下,辉瑞开出430亿美元的天价收购Seagen,赛诺菲花了29亿美元收购Provention Bio。需要明确的是,巨额收购并不意味着形势大好,近期的一些研究从MNC视角给出了答案。

停不下来的收购,是冒险赌明天,更是MNC补救负研发生产率的不得已而为之。

1 撬动高值回报的支点

从历史上看,大型制药公司追求M&A有三大核心动机。

第一,大型制药公司利用M&A来支持创新生产力。

制药行业中,创新具有碎片化特点。许多小化合物和工艺结合在一起,才能制造出一种成功的“大药”,这将继续促使制药公司收购那些规模更小、更具创造力的公司,以获得新的平台技术、数字人才或监管和政策专业知识。麦肯锡此前的研究表明,2001年到2016年,大型制药公司以外的创新收入在全行业中的占比从25%增长到约50%。

近期,Drug Discovery Today刊登的一篇研究,给创新来源提供进一步的数据支持。2015-2021年间,FDA共批准了323种新药,其中138种由排名前20的大型药企申请。这些新药中,大多数(65%)来自外部来源,28%是内部发明,5%为合作发现。来自外部来源的90种药物中,三分之二源于收并购。

开发新药需要高额的早期投资,成功的概率往往很低。同时,后期试验也需要高额投资和驾驭复杂监管途径的能力,这些能力通常是大型制药公司所具备的。

上述动态因素集合起来,造就了一种行业格局——规模较小、富有创造力的公司最先做出创新,随着研究深入,大型制药公司加入进来,寻找下一个“新”事物,并提供所需的资源来资助昂贵的后期试验和大型商业营销活动。

第二,大型制药公司通过M&A获得协同效应。

一个典型的成功案例是,武田制药曾在2019年初花费620亿美元完成了对夏尔的收购,两家公司互补的产品组合和组织结构,推动武田制药当年营收暴涨56.7%,将阿斯利康、安进等巨头挤下全球制药前10榜单。收购、合并、合资和战略合作伙伴关系可以降低一部分重复成本,提升生产、分销或其他方面的效率,并带来的巨大的财务和运营收益。

麦肯锡的研究显示,在2000年代初,欧美、日本制药行业普遍产能过剩时,并购交易最大的公司创造了最多价值;协同效应抵平了交易溢价。但最近,在交易中更有选择性的药企,以及通过合作和许可协议对小型交易进行补充的药企,创造了最大的价值。创新的溢价比交易更为巨大,下注最多的公司获得了回报。

第三,通过并购调整管线组合。

换句话说,大型药企要在动态市场中站稳脚跟,需要不断更新产品组合和管线,以应对品牌药物专利悬崖。

今年年初,Fierce Pharma就曾披露了10种将在今年失去美国专利独占权的药物,其中就有曾在2022年为艾伯维带来212.37亿美元收入的“药王”修美乐。有业内人士表示,2023年或是市场上多款重磅药物的专利悬崖之年,武田、阿斯利康、强生等一众巨头将遭受巨痛。

也正因此,对大型药企来说,持续监控和完善其产品组合至关重要。实际上,为了填补现金流缺口,他们可能会剥离非核心资产,或者通过M&A进入新的或相邻的治疗领域。

2 61.6亿美元,推出一款新药

M&A火热背后的核心问题,指向了大型药企的传统商业模式——做药、卖药。

通常认为,制药企业价值创造的核心逻辑,是向市场提供源源不断的创新药物,药企从药物商业化营收与研发成本差额中获取利润。其中,衡量制药行业赚不赚钱的一个重要指标就是研发效率,即新药的商业价值与开发所需相关投资的比率。

而当下的制药行业,Biotech的亏损已经是公认的事实,不少Biotech仍幻想着成长为Big Pharma,认为Big Pharma做药一定是赚钱的。

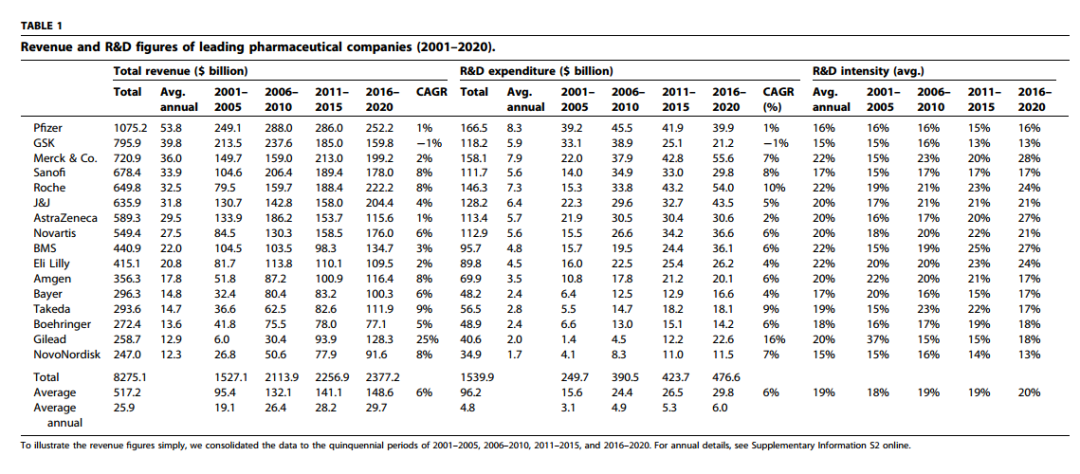

追求盈利,高额研发成本是最大的挑战。最近Drug Discovery Today刊登的研究结果表明,2001年至2020年期间,16家头部制药公司在药物发现和开发方面投资超过1.5万亿美元。随着时间的推移,研发支出从2497亿美元(2001-2005年)显著增加到4767亿美元(2016-2020年)。

在这20年里,除了GSK外所有头部公司都增加了研发支出。到2020年,每家公司的平均研发支出为67亿美元,制药企业的研发强度(即研发支出占公司总销售额的比例)平均将达到20%。

大型药企的典型目标,是将其研发投入转化为尽可能高的研发产出。

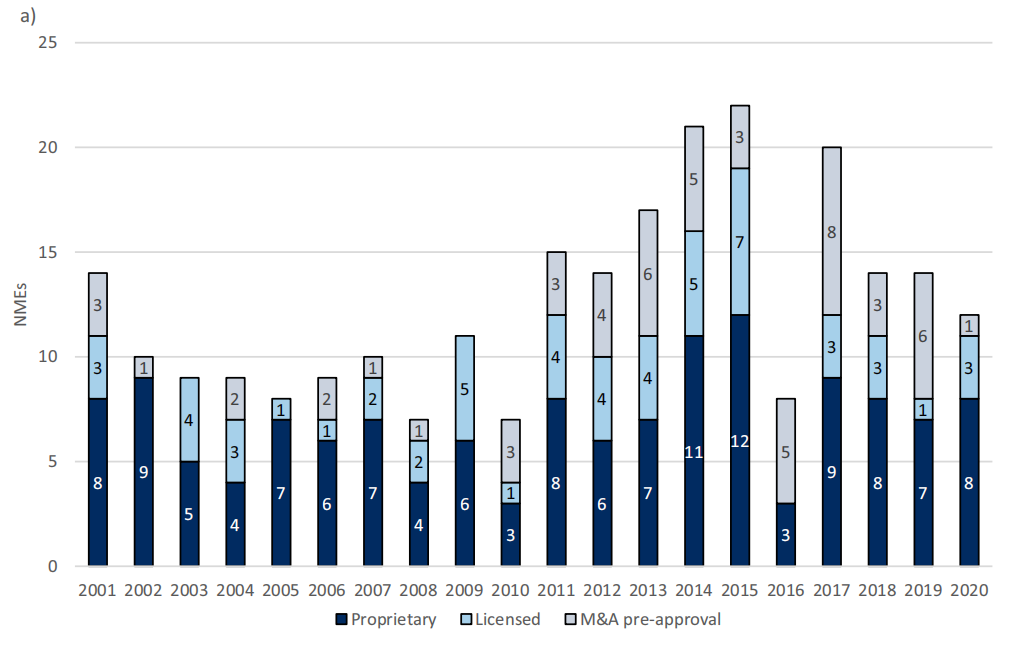

从产出来看,这16家头部企业在2001年至2020年期间,将251个新的分子实体(NME)和治疗性生物制剂(NTB)推至上市。

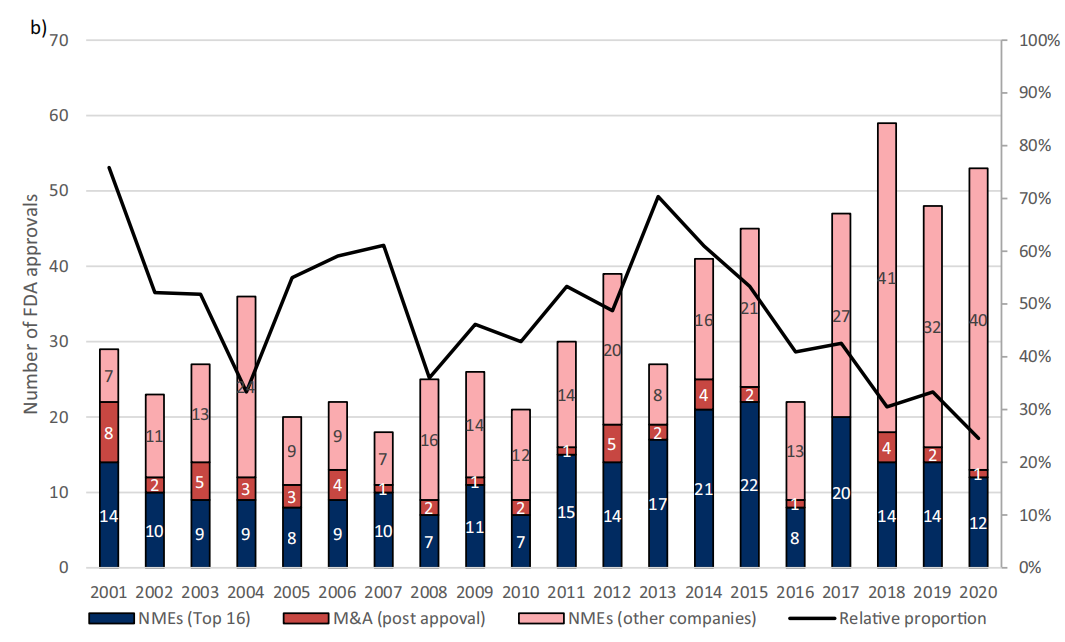

两个10年对比可以发现数量的显著增长,2001-2010年平均每年产出9.1种新药,而到2011-2020年平均每年产出15.7种新药,但大型制药公司获得FDA批准的药物的相对比例有下降趋势,从76%(2001年)下降到25%(2020年)。

图1 每年FDA批准的NME/NTB累计数量和来源(自主研发、许可或并购获得)

图2 16家头部制药公司样本占FDA新药批准总量的绝对和相对比例(2001-2020年)

平均来说,大型制药公司每年能有0.78个新药获FDA批准,其中诺华在过去20年的平均产量最高,每年推出1.5个新药。

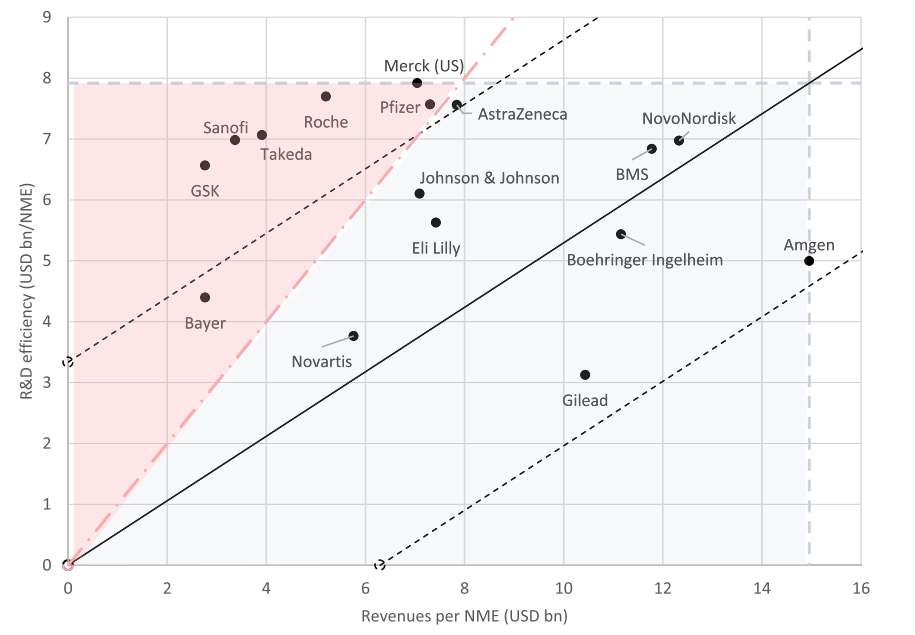

评估各家药企研发效率的一种简单方法,是将其年度研发支出除以其新药上市的数量。结果显示,2001年至2020年,制药行业的平均研发效率为61.6亿美元,是每个NME预批准研发成本的两倍多。只有吉利德(31.3亿美元)和诺华(37.6亿美元)的过去20年研发效率,与行业通常引用的26亿美元的数据接近。

当然,创新药获批并非终点,上市销售情况是更直接的企业增长指标。具体来看,安进、诺华和BMS从新药销售中获益最多,而GSK、武田和拜耳从创新中获益最少。相对而言,安进(59%)和吉利德(52%)超过其他同行,而新药销售对赛诺菲(8%)和GSK(6%)的总营收影响不大。

商业价值能否覆盖成本是核心问题。研究人员进一步计算了各家药企的研发生产率,结果显示,几乎一半的头部公司取得的研发成果(即新药上市的商业价值)无法弥补巨大的研发成本。在被调查的16家头部企业中,有7家需要通过M&A来弥补它们负的研发投入/产出比。

16家头部制药公司中,有9家公司的研发生产率为正,即安进、阿斯利康、BMS、勃林格英格翰、礼来、吉利德、强生、诺华和诺和诺德,这表明这些公司不仅在发现、开发、推出新药,同时其商业化成果也相对显著。拜耳、GSK、默沙东、辉瑞、罗氏、赛诺菲和武田的20年研发生产率为负,而武田是唯一一家在M&A的补救下仍未能实现正研发生产率的头部制药公司。

图3 头部制药企业研发生产率(2001-2020年),以各点与黑色实线(标准线)距离划分三组研发生产率不一的公司,粉色虚线表示一家公司是否能在研发收支出上实现平衡。

该研究给出了一个直接答案,传统商业模式下,现有的研发效率无法充分支撑大型药企通过药物研发维持企业增长的愿望。制药行业需要更加可持续的商业模式以规避风险,在这种背景下,大型药企被预测将从内部研发引擎转向知识集成商,逐步建立研发生态系统。

3 “中心辐射”的破局

无独有偶,在大型药企试图通过M&A来补救研发生产率之外,另一种新型的商业组织模式“Hub-and-Spoke”已经悄然诞生。

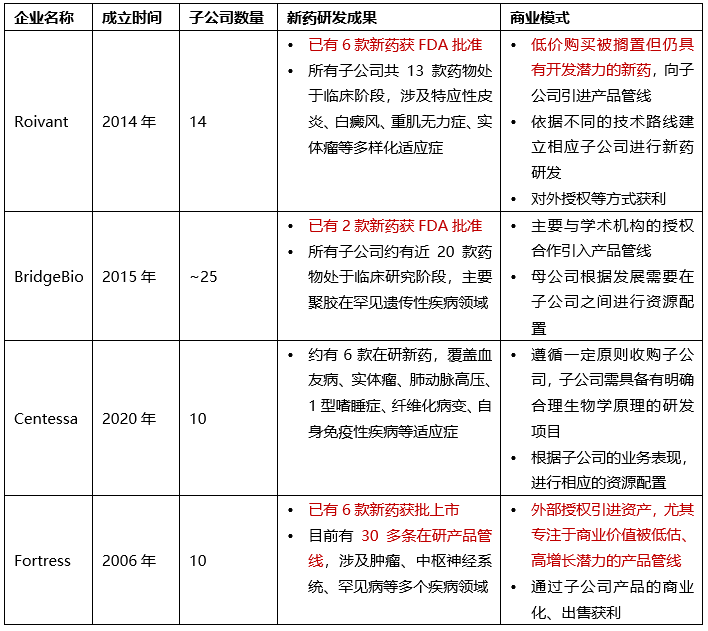

所谓Hub-and-Spoke即“中心辐射”模式,即母公司控股多家不同技术路径和疾病领域的创新药子公司,母公司提供资金筹集、投资、研发服务、制造与商业化能力等集中资源支持,子公司则专注于各自垂直领域擅长的药物管线,具有高度专业性。

例如,成立仅8年的Roivant公司拥有14家子公司,在研药物涉及特应性皮炎、重肌无力症、实体瘤等多种适应症。其子公司Immunovant是一家专注于自身免疫性疾病领域的公司;Genevant是一家临床前阶段的公司,专注于脂质纳米颗粒、核酸递送平台的研发;Dermavant则是一家专注于皮肤领域的公司;而Datavant则专注于AI医疗方向。

图4 Hub-and-Spoke模式代表企业(来源:药渡)

大型药企常一掷千金,收购潜力产品。而走Hub-and-Spoke路线的企业不同,后者往往通过外部授权引进管线,标的通常是因战略转移而被束之高阁的潜力品种,或是尚处于临床研发早期阶段仍具有较高不确定性的管线资产。

简单来说,就是“捡漏”。从Roivant的发展经历中可以看出:GSK于2010年宣布将逐渐停止神经疾病领域新药研发,基于对GSK候选药物疗效的评估,Roivant购入其中一款用于治疗阿尔茨海默病的候选药物,前期付款仅为500万美元。

2016年,Roivant的子公司Myovant与武田达成协议,以零首付和交换510万股Myovant股份,以及低于10%的销售提成的方式,获得了relugolix的全球开发和销售权 (日本和部分其他亚洲国家除外)。2020年,Relugolix获FDA批准上市。

在中国,Hub-And-Spoke模式也已初露苗头,常以合资子公司形式实现。高瓴资本旗下公司瓴路药业先后与ADC Therapeutics、Allogene Therapeutics公司合资设立子公司,布局抗体偶联药物、CAR-T细胞疗法。君实生物也与嘉晨西海共同设立合资公司,共同推进mRNA药物和疫苗研发。

无论是MNC一掷千金收购Biotech,还是Biotech间通过Hub-And-Spoke模式抱团取暖,本质上都是为高昂研发成本和低成功率补偏救弊。如何能从根源上降本增效,是MNC和Biotech,乃至全创新药行业上下游共同面临的一个生死命题。

参考文献:

1.What’s behind the pharmaceutical sector’s M&A push;McKinsey&Company

2.“Hub-and-Spoke”创新模式渐兴起:新药研发效率大提速背后的“硬核”

3.Analysis of pharma R&D productivity – a new perspective needed

产业资讯

瞪羚社 2026-06-18

396

产业资讯

瞪羚社 2026-06-18

396

产业资讯

深蓝观 2026-06-18

411

产业资讯

深蓝观 2026-06-18

411

产业资讯

研发客 2026-06-18

454

产业资讯

研发客 2026-06-18

454

热门资讯

热门资讯 微信公众号

微信公众号