产业资讯

产业资讯

一度医药

一度医药  2025-07-28

2025-07-28

2509

2509

2025年7月24日,罗氏(SIX:RO、ROG;OTCQX:RHHBY)公布2025年上半年业绩。得益于药品的强劲需求,集团在恒定汇率下实现7%的增长,总销售额达309.44亿瑞士法郎(约为390.512亿美元,注:根据最新的汇率信息,1瑞士法郎约等于1.2619美元),延续了良好的发展势头。

从业务板块来看,制药部门表现突出,销售额增长10%,达到239.85亿瑞士法郎。其中,五大增长引擎功不可没:乳腺癌治疗药物Phesgo、食物过敏治疗药物Xolair、A型血友病治疗药物Hemlibra、严重眼病治疗药物Vabysmo以及多发性硬化症治疗药物Ocrevus,总销售额达106亿瑞士法郎,较2024年上半年增长17亿瑞士法郎。这一增长不仅弥补了因专利到期导致的部分产品销售额下降,更成为拉动制药业务增长的核心力量。

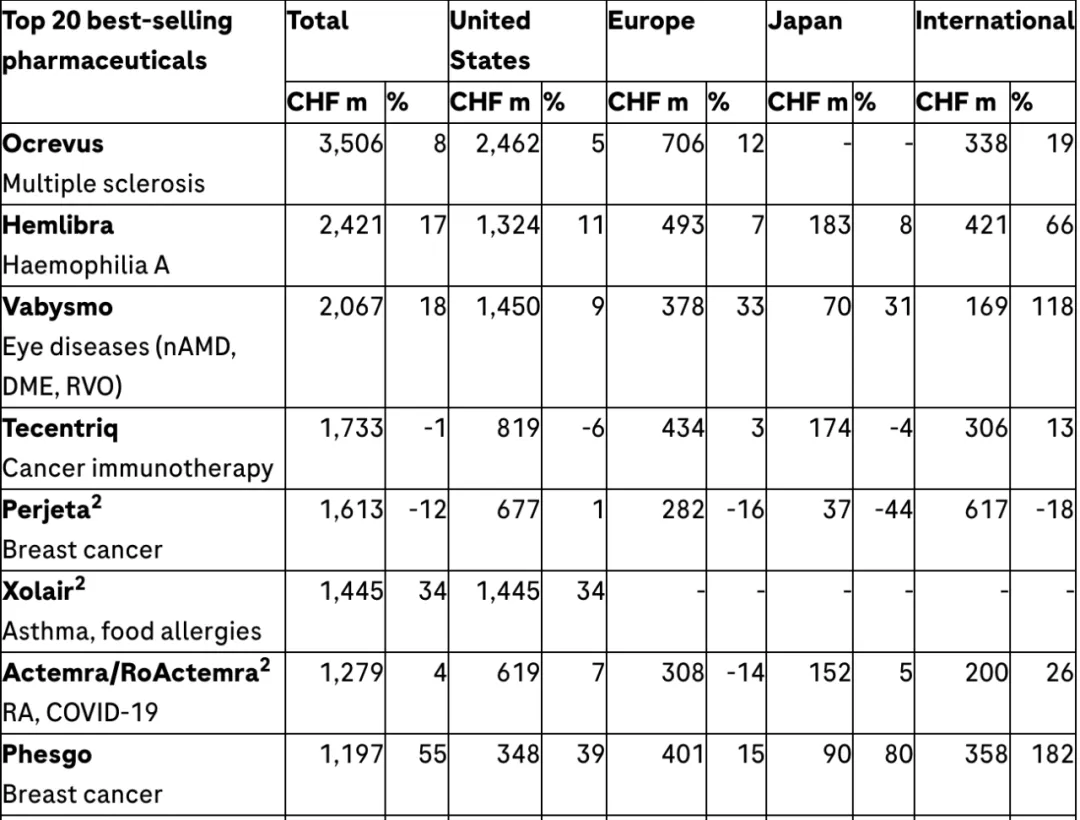

具体到畅销药品,Ocrevus上半年销售额35.06亿瑞士法郎,增长8%,其中美国市场贡献24.62亿瑞士法郎,占其总销售额的70%以上;Hemlibra销售额24.21亿瑞士法郎,增长17%,国际市场(除美、欧、日外)增速达66%;Vabysmo销售额20.67亿瑞士法郎,增长18%,欧洲市场和日本市场分别增长33%和31%。此外,Xolair表现尤为亮眼,销售额14.45亿瑞士法郎,同比增长34%,且全部来自美国市场;Phesgo以55%的增速成为乳腺癌领域的黑马,销售额达11.97亿瑞士法郎,国际市场销售额增长182%。

分区域看,美国市场仍是制药业务的主要阵地,销售额126.7亿瑞士法郎,增长10%,Xolair的持续增长和Hemlibra、Ocrevus等产品的市场渗透是主要动力;欧洲市场销售额45.66亿瑞士法郎,增长5%;日本市场增长5%至14.25

亿瑞士法郎;国际市场(含亚太、拉美等)增速最快,达14%,销售额53.24 亿瑞士法郎,Phesgo、Hemlibra等产品在新兴市场的推广成效显著。

诊断部门上半年销售额69.59亿瑞士法郎,以固定汇率计持平(以瑞士法郎计下降3%)。尽管受中国医疗定价改革影响,亚太地区销售额下降18%,但病理解决方案和血液筛查检测的强劲需求对冲了这一压力,其中病理实验室业务表现突出,销售额8.52亿瑞士法郎,增长12%。

区域市场方面,欧洲、中东和非洲市场增长5%,销售额24.85亿瑞士法郎;北美市场增长6%,达22.35亿瑞士法郎;拉美市场以14%的增速展现潜力。技术创新上,罗氏推出Elecsys PRO-C3检测试剂,可提高肝纤维化严重程度评估的精准度;与Broad Clinical Labs达成合作,加速SBX测序技术的应用;VENTANA MET(SP44)检测试剂获美国FDA批准,成为首个用于非小细胞肺癌靶向治疗的伴随诊断产品,进一步巩固了其在诊断领域的领先地位。

业绩增长的背后,是研发管线的持续推进和重要成果的涌现。在监管审批方面,Susvimo获美国FDA批准用于糖尿病视网膜病变(一种潜在致盲眼病),Itovebi获欧盟批准用于晚期乳腺癌,Evrysdi片剂获欧盟批准用于脊髓性肌萎缩症;Phesgo在欧盟的标签更新获CHMP推荐,未来有望支持居家给药,预计可在西欧降低高达80%的治疗给药成本。

在临床研发上,多款关键分子进入3期开发阶段,包括帕金森病早期治疗药物prasinezumab和致命细菌感染治疗药物zosurabalpin。同时,多项疗法取得积极数据:Lunsumio与Polivy联合疗法、Columvi在血癌治疗中展现疗效,Tecentriq用于肺癌治疗数据向好;NXT007在A型血友病治疗中,高剂量组患者未出现需要治疗的出血事件,计划2026年启动三项3期研究。

对于2025年全年展望,罗氏维持原有预期:预计集团销售额在恒定汇率下将实现中个位数增长,核心每股收益在恒定汇率下将实现高个位数增长,并计划进一步提高以瑞士法郎计价的股息。

总体来看,罗氏2025年上半年凭借制药业务的强劲增长和诊断业务的稳健调整,交出了一份亮眼的成绩单。随着新药研发的推进和市场拓展的深入,其后续发展值得期待。

原文链接:

https://assets.roche.com/f/176343/x/c09fd6bc8f/24072025_mr_hy_roche_2025_en.pdf

产业资讯

瞪羚社 2026-06-18

443

产业资讯

瞪羚社 2026-06-18

443

产业资讯

深蓝观 2026-06-18

462

产业资讯

深蓝观 2026-06-18

462

产业资讯

研发客 2026-06-18

505

产业资讯

研发客 2026-06-18

505

热门资讯

热门资讯 微信公众号

微信公众号