产业资讯

产业资讯

空之客

空之客  2023-11-09

2023-11-09

1988

1988

自从“7·28”以来,反腐应该是整个医药领域谈论最频繁的话题之一,各种说法可谓层出不穷(鄙人也凑热闹做过猜想,参见【医苑观畴】谁是软柿子:医药领域腐败问题整治的逻辑链猜想)。街谈巷议和沙盘推演终究只是无益的空对空,我们好不容易等到了官宣医药反腐后的第一个季报,可以从真实世界的数字来一窥究竟,看看医药销售环节的水分到底挤了没有?

0 数据声明

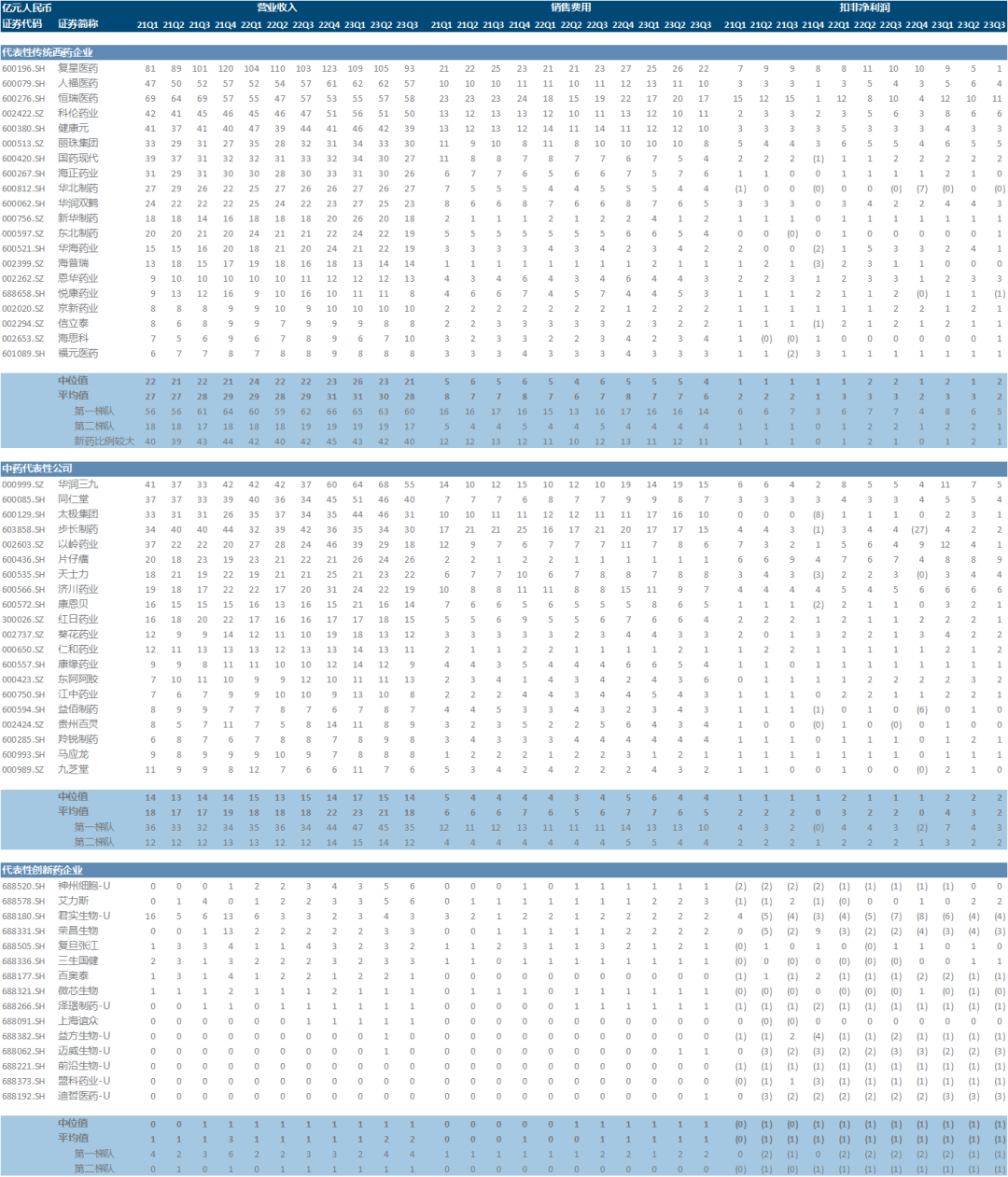

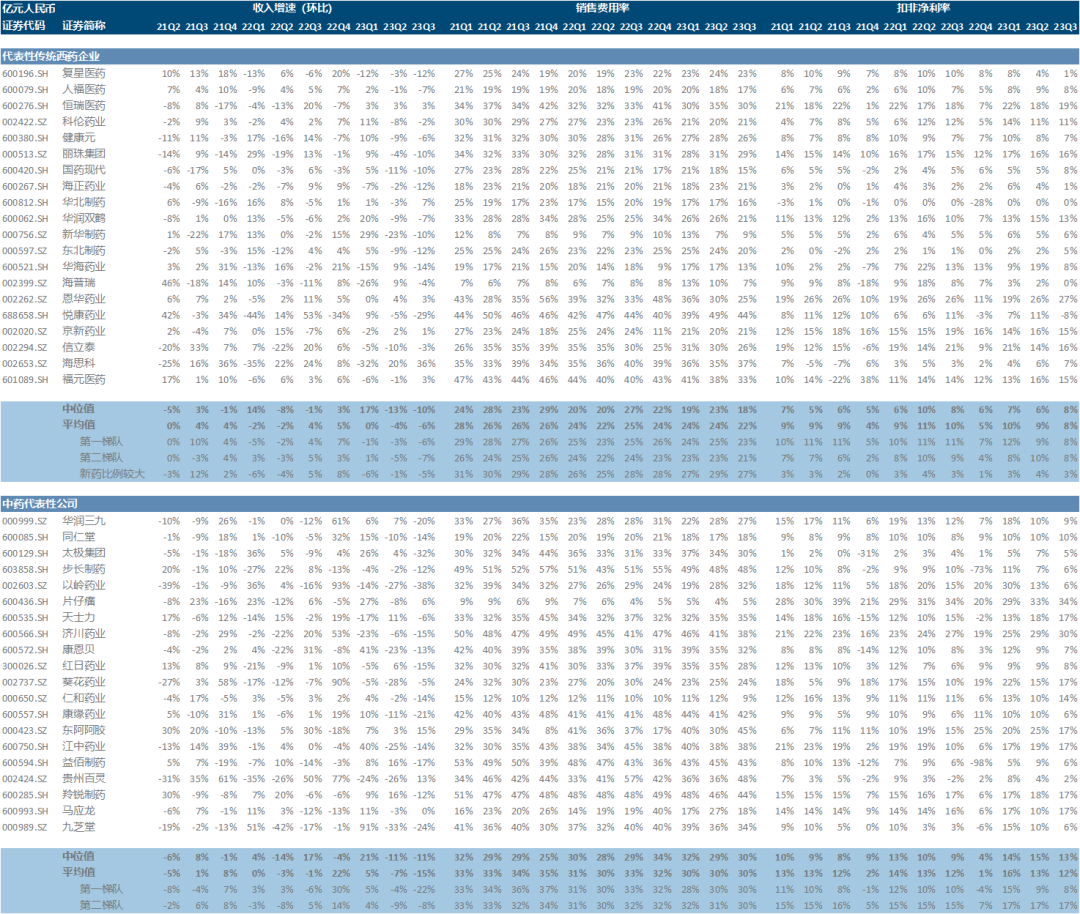

每一家企业当然有各自不同的剧情,但将一定样本量的企业进行加总,就可能抹平个性化特殊因素的影响,从而一定程度上反映出趋势性的规律。由于绝大多数港股上市公司并不披露三季报,我们只能遗憾地以A股医药上市公司为样本池,聚焦于医药工业占收入比例过半的公司,即排除以原料药、医药商业或其他医药产业链企业,例如新和成、国药控股、华东医药、白云山等;将药企分为三大类,分别是传统西药企业、传统中药企业和创新药企业,分别按照营收规模从大到小选取了20/20/15家,每一类中又定义营收规模前5名为第一梯队、其余为第二梯队。考察时间范围从2021年至今,尤其重点关注最近的2023年Q2和Q3,即医药反腐可能产生影响的时间范围(在动员会前事实上已有动作)。数据来源为Wind,具体数据见文末。

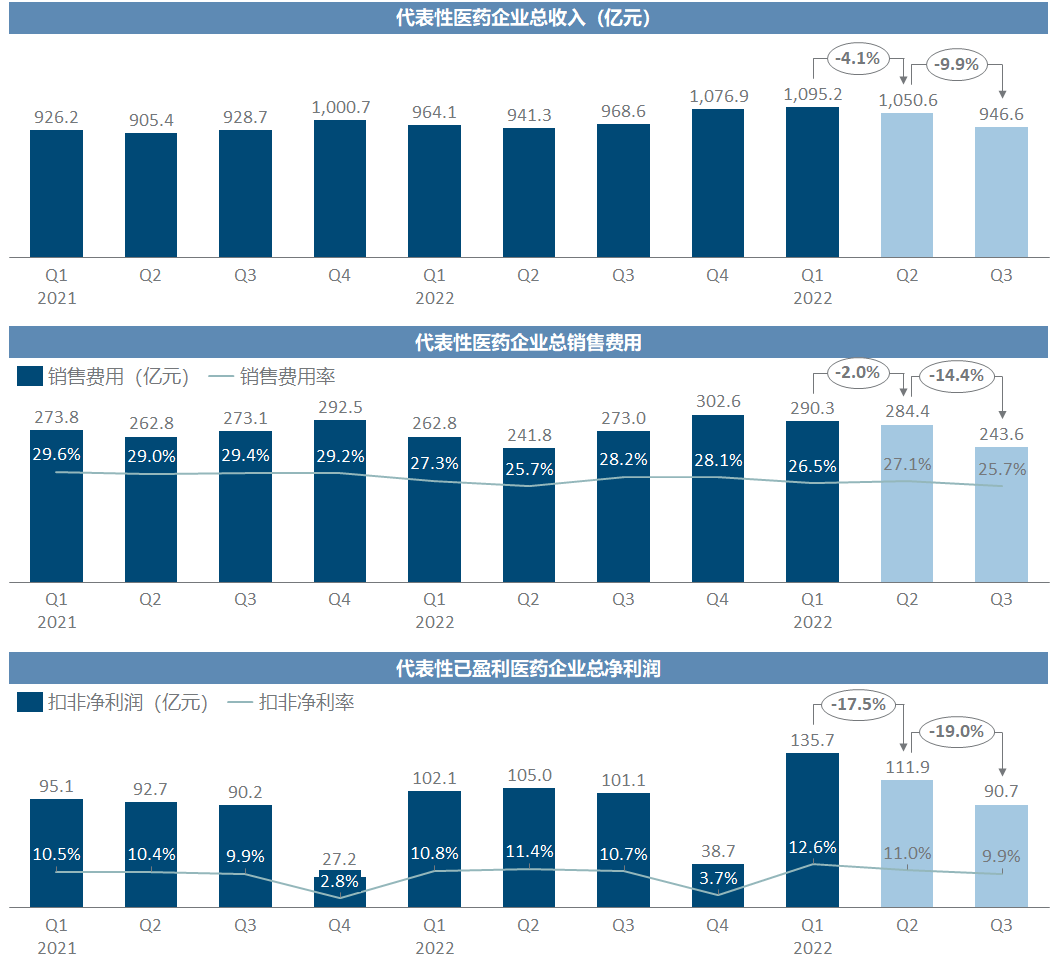

1 总体情况

将全部55家企业A股头部药企的数据加总,我们非常明确地看到:反腐开始后营收出现显著下滑,Q3环比减少了超过100亿、幅度高达近10%,而此前两年同期都没有出现过类似情况;销售费用则出现了更加显著的压缩,销售费用率降到近年来最低水平25.7%;受收入总盘子缩水的影响,纵然销售费用率降低部分形成对冲,而管理费用和研发费用仍正常增长,导致净利润也出现环比滑坡,比往年同期也减少了5-10亿。

2 营业收入

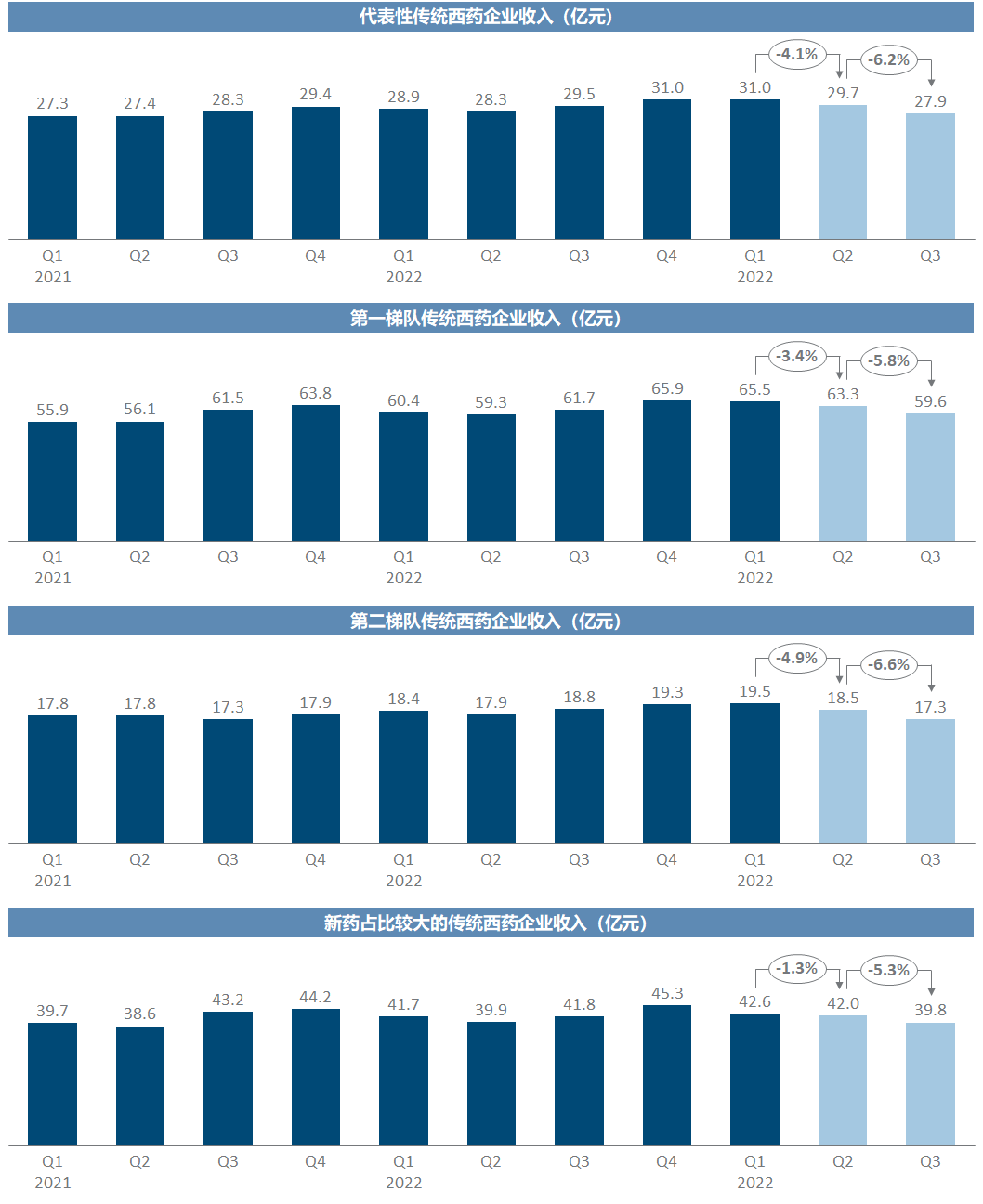

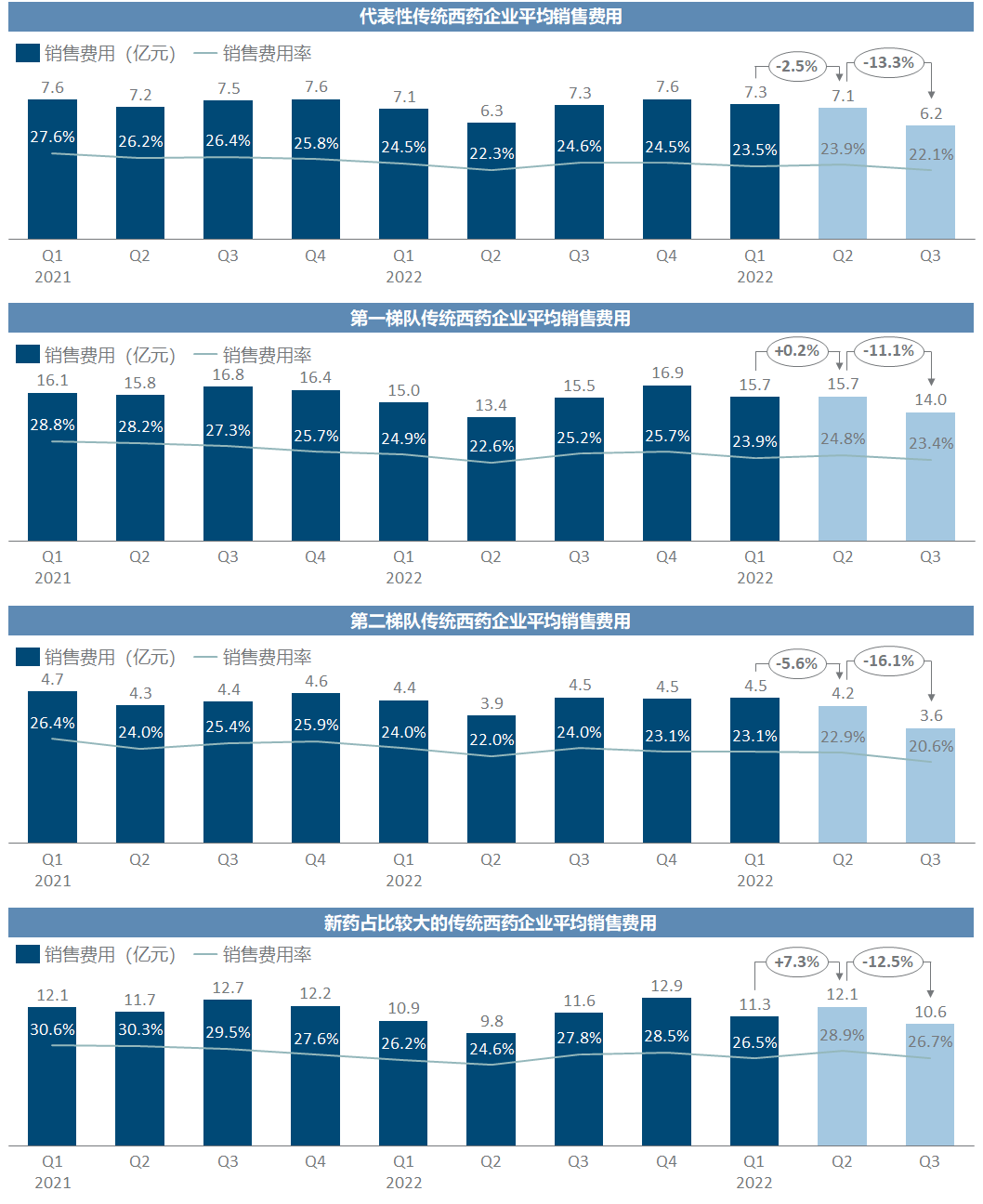

传统西药企业平均出现了10%左右的环比营收缩水,有趣的是,无论是按照规模、还是对于新药占比较高的传统企业(复星/恒瑞/丽珠/信立泰/海思科),缩水幅度似乎都并没有显著差异,可能的解释是这些企业的营收中普遍仍以仿制药为主(新药占比最高的恒瑞是40%),销售推广活动限制所带来的冲击也较为趋同。

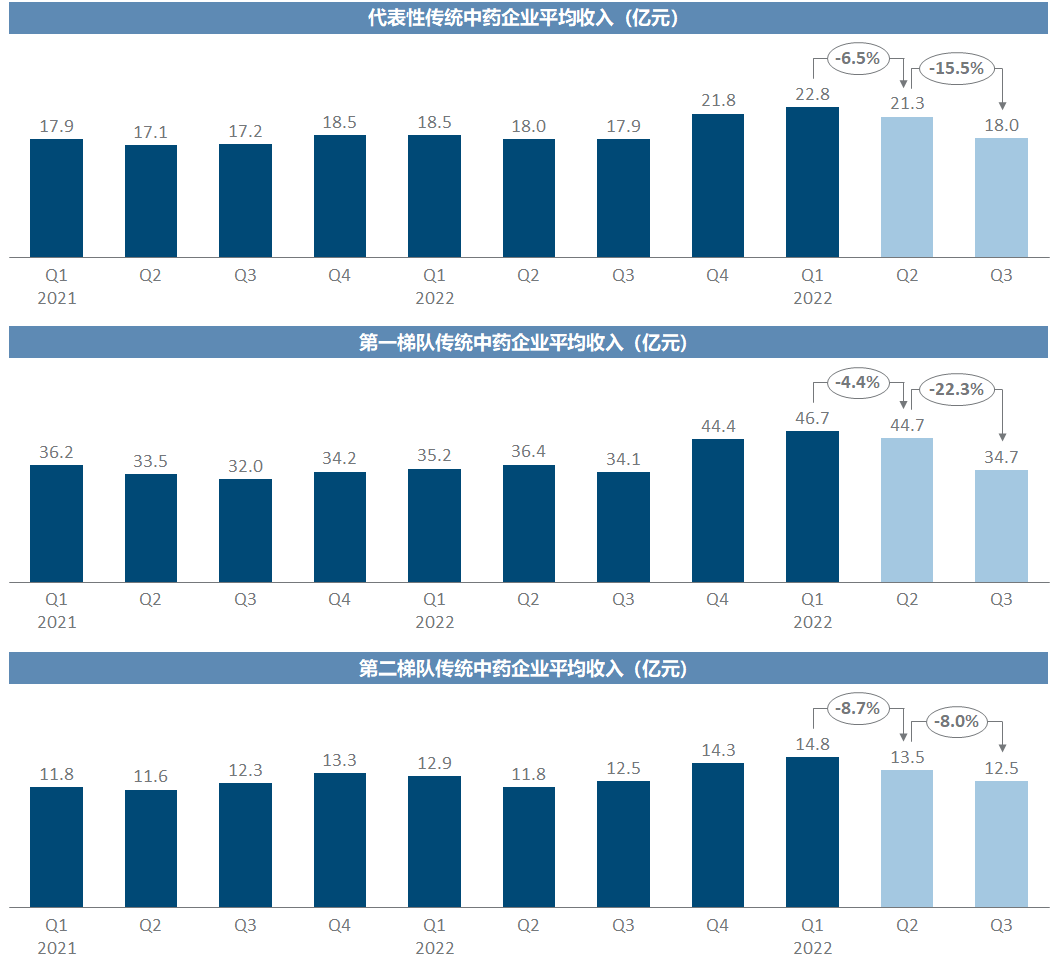

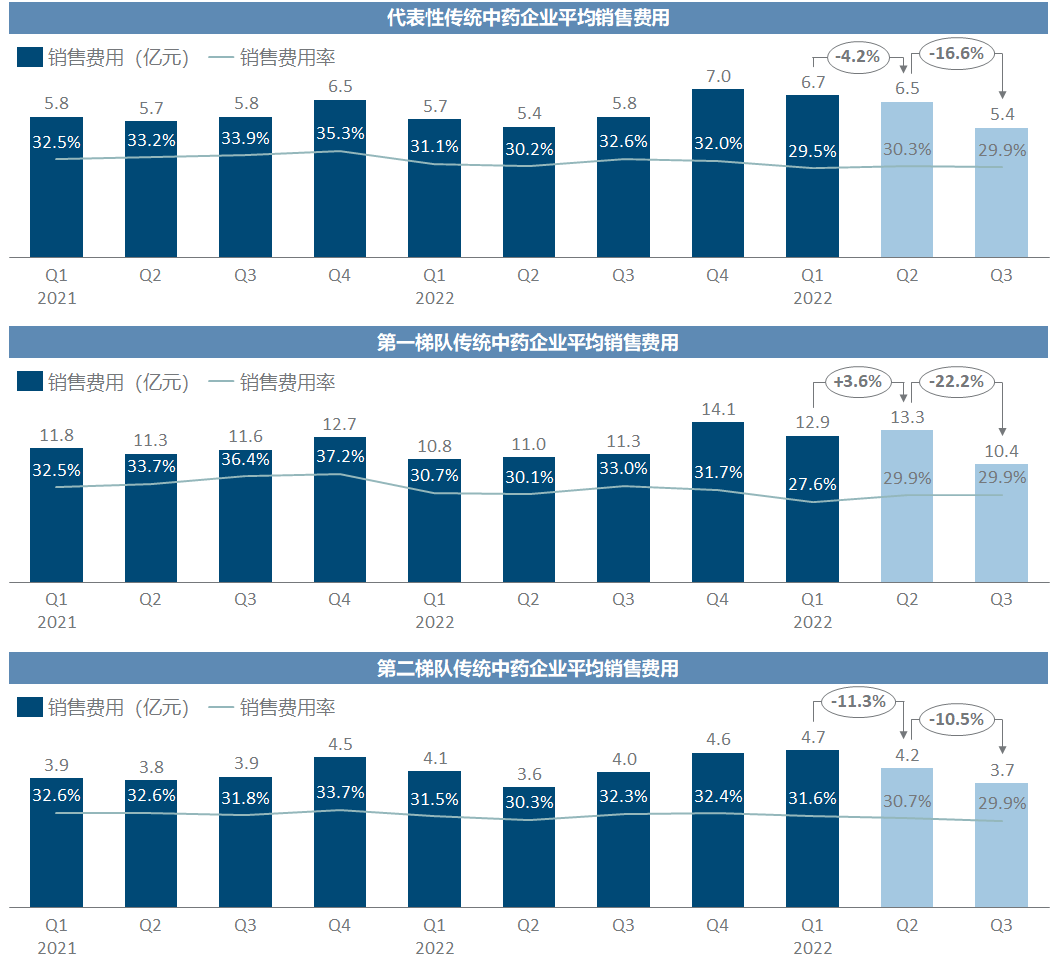

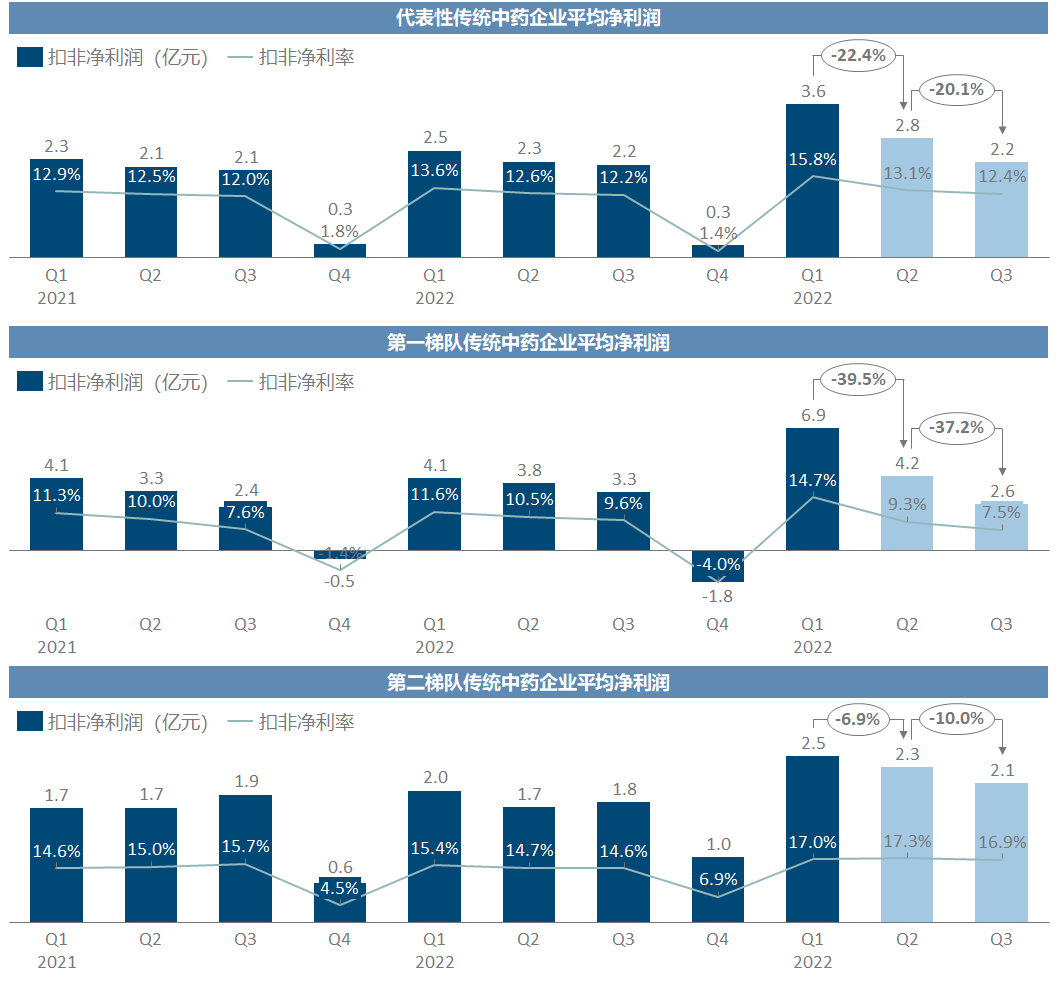

传统中药企业的平均营收环比降幅超过20%,显著高于西药的滑坡幅度,这无疑说明了在此之前中药对营销环节的重度依赖;并且有意思的是,第一梯队的缩水幅度反而显著大于第二梯队,也客观上反映了中药里越是大品种可能越依赖营销。

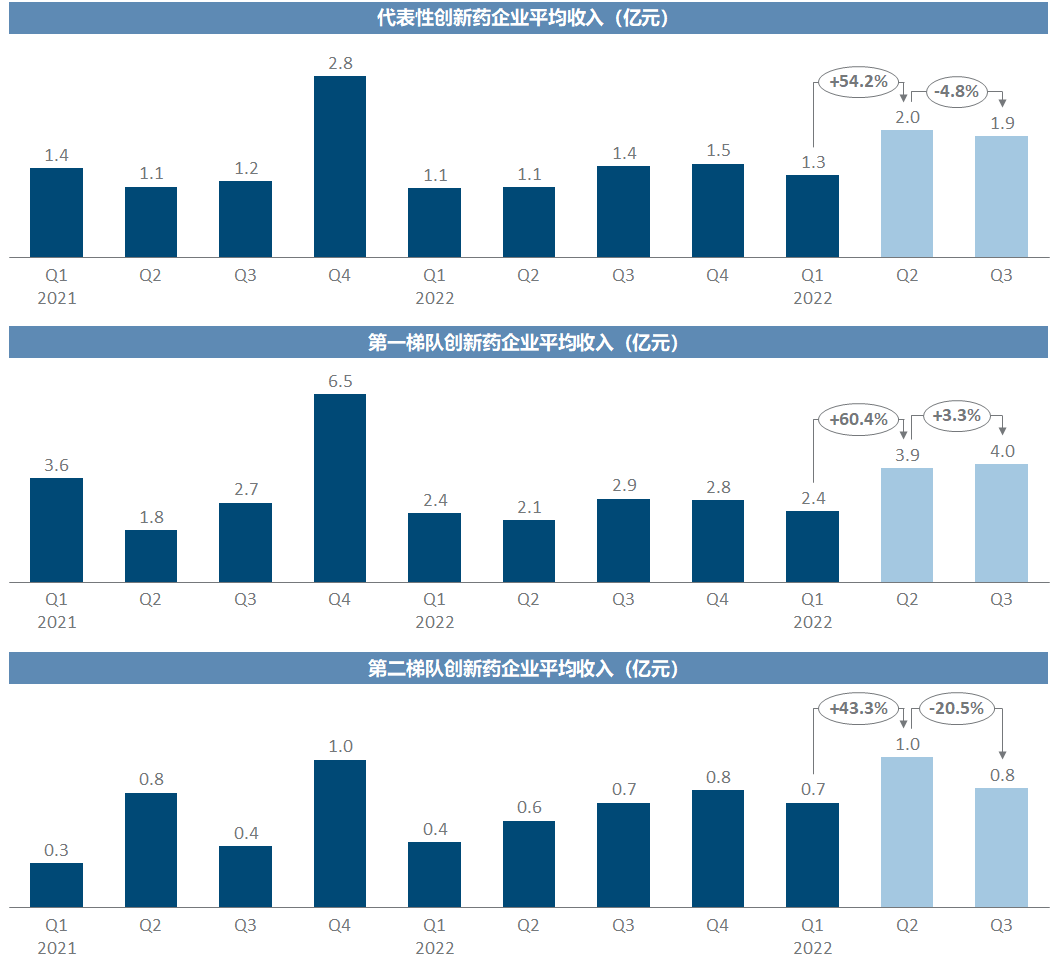

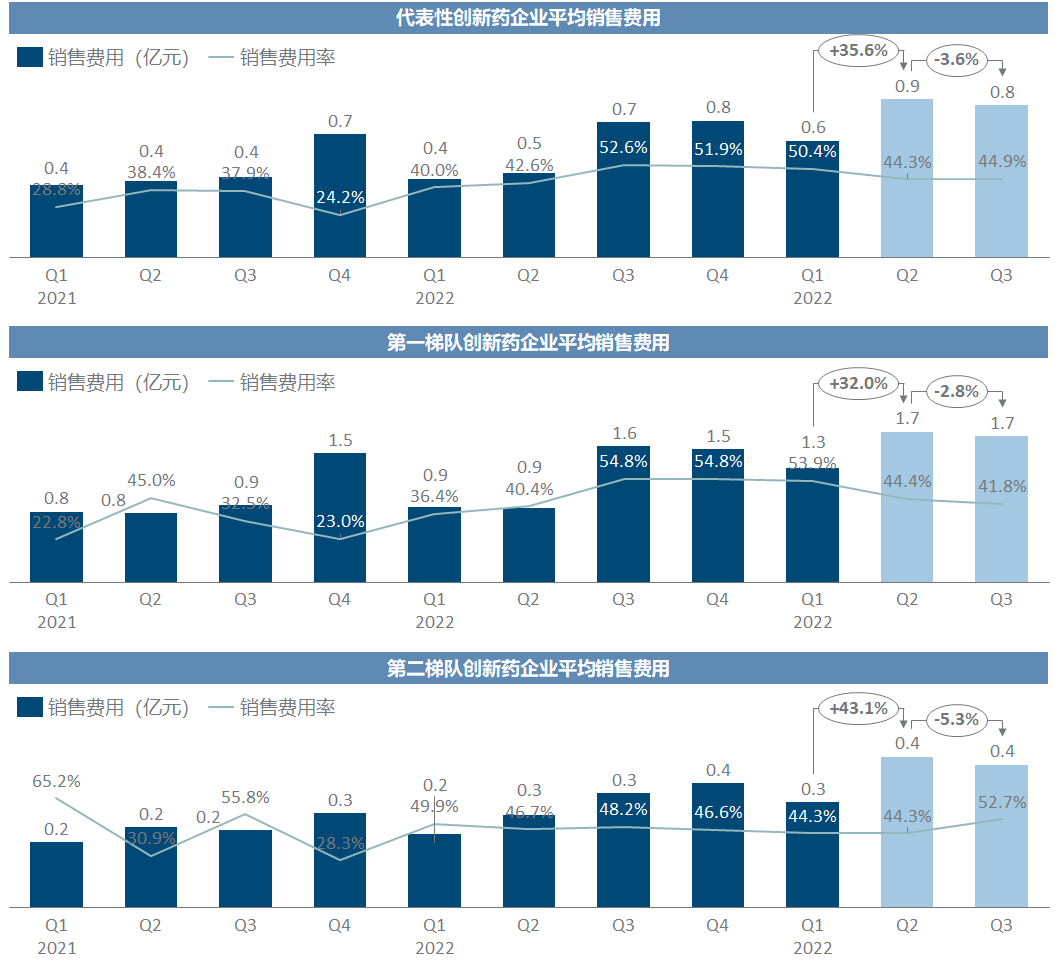

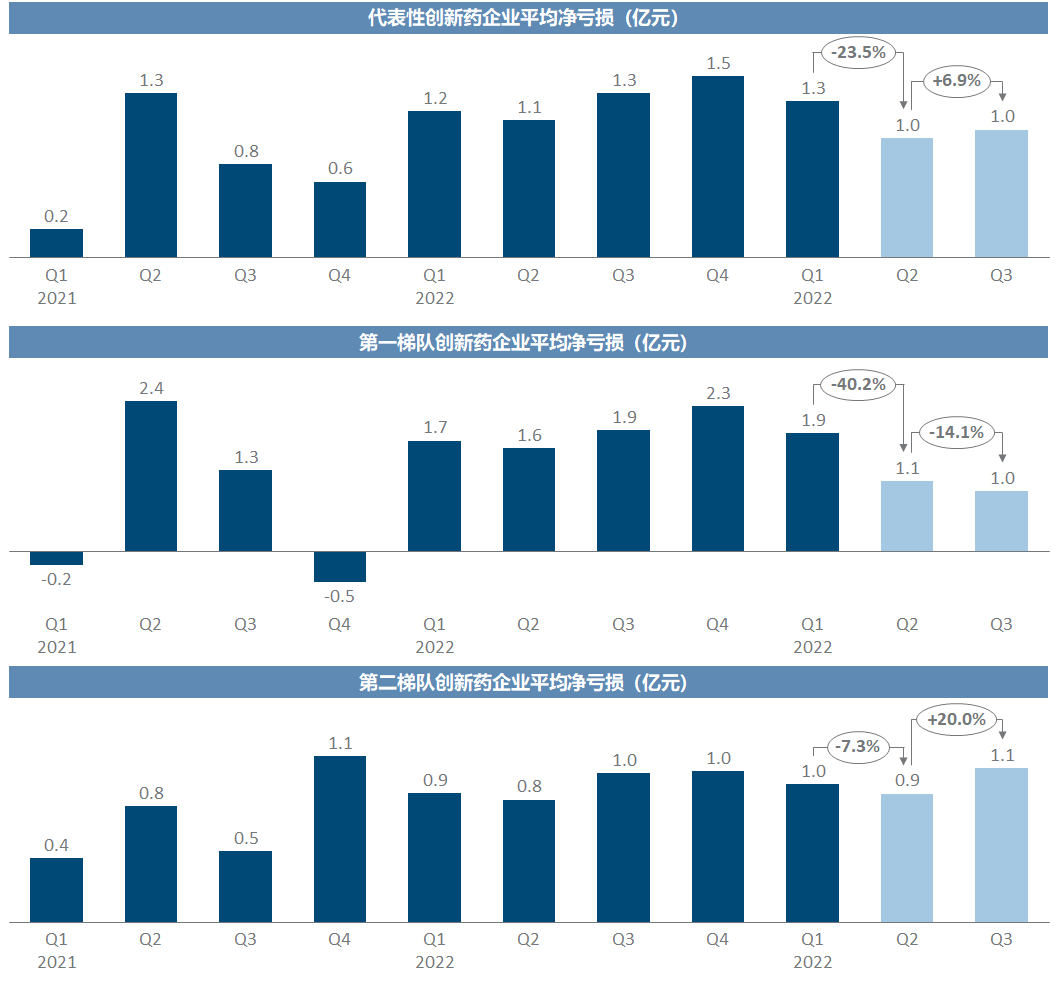

创新药企业在反腐形势下的营收变化趋势分化明显,第一梯队虽然增长出现迟滞、但基本维持同比稳定,而第二梯队则与中药企业类似出现断崖式下跌,也值得我们认真思考所谓创新是否真的都有临床价值。

3 销售费用

传统西药企业的销售费用率整体下降到历史最低的22%,并且越是头部企业和新药占比较高的企业(这二者范围有交集),销售费用控制的幅度越小,销售费用率虽有下降但不明显,而第二梯队那些纯仿制药企则销售费用环比减小了超过20%,印证了前文的判断,流向医疗环节的销售费用很多并不容易省掉,有不少是从曾经的简单粗暴仿制药带金转向了创新药的“学术活动”。

传统中药企业的销售费用缩减再一次大幅高于西药企业,且第一梯队的缩减幅度也大幅高于第二梯队,这都与上述类似地证明了中药对营销环节的重度依赖;而且要命的是,似乎销售费用率仍然居高不下,不知是否可以理解为反腐形势下有些药实在卖不了、剩下的药该怎么卖还是怎么卖?

创新药企业的销售费用基本上缩减不多,毕竟都还在推广放量过程中,谁也舍不得就此放弃,差别在于第一梯队的药还能保持销售额不下滑,而第二梯队花着费用也卖不动、于是销售费用率不降反升。

4 净利润

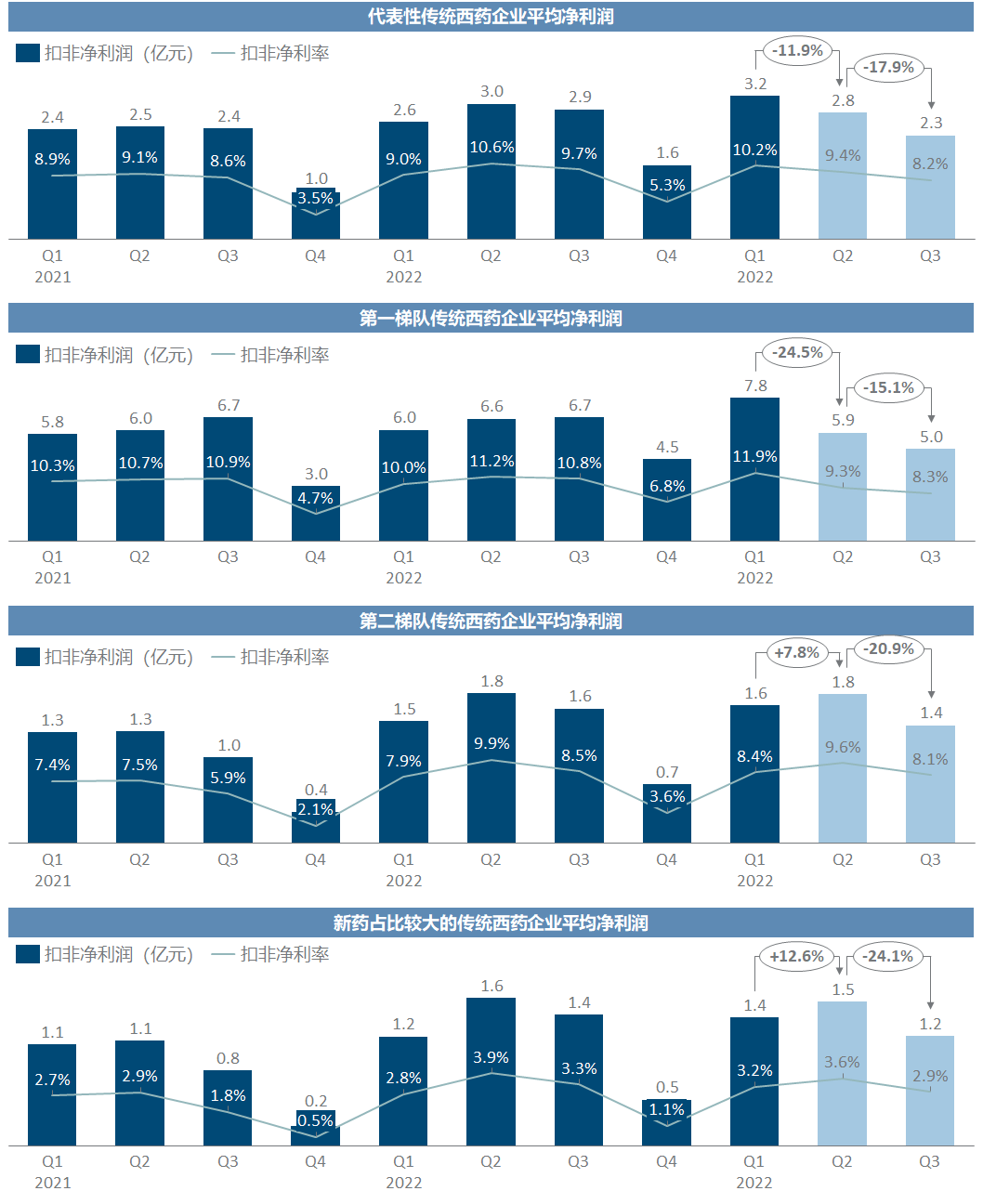

由于营收缩水相对有限且销售费用率得到有效控制,传统西药企业在反腐后的盈利能力虽有下滑、但并不太严重,统计中看起来下滑明显的原因其实是复星一家就有很大贡献(这货两个季度内从单季盈利10亿变成了几乎没有利润),而诸如恒瑞等众所周知利润表已经重拾增长了。

传统中药企业则完全是另一张图景,营收大幅缩水而销售费用率未能有效控制,第一梯队里的三九/太极/步长/以岭带头利润雪崩,反而第二梯队的平均净利润还能高于往年同期。

创新药绝大多数都尚未盈利,第一梯队随着收入稳定和销售控费、而净亏损继续收窄,第二梯队则面临亏损扩大的窘境。

5 结语

通过短短一两个季度的整顿,可以说医药销售环节中的水分确实得到了一定程度的清理,部分高度依赖营销的品种出现缩水,销售费用也得到了缩减。然而,与我们此前的判断类似,药品销售并不是药企的孤立单向行为,在面对议价能力极强的医疗体系时,药企的营销行为可以因为外部压力进行规范调整、但积弊难以革除,能做到将营销资源从老药劣药转向新药好药,就已经殊为不易了。除了整体结论以外,如果我们认为一家药企在反腐后营收滑坡和销售费用缩减的幅度越大,则可能解释为此前越高度依赖营销的话,则横向纵向对比之下,似乎也能发现一些有趣的细节呢(文末彩蛋可自行品评)~

附件

代表性医药企业反腐前后财务数据

产业资讯

瞪羚社 2026-04-01

41

产业资讯

瞪羚社 2026-04-01

41

产业资讯

米内网 2026-04-01

44

产业资讯

米内网 2026-04-01

44

产业资讯

药时代 2026-04-01

45

产业资讯

药时代 2026-04-01

45

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签