产业资讯

产业资讯

bioSeedin柏思荟

bioSeedin柏思荟  2023-11-09

2023-11-09

6250

6250

前言

靠着mRNA疫苗一战成名的BioNTech,正在疯狂进货中国创新药。

11月6日晚间,普米斯生物宣布与BioNTech达成了一项许可和合作协议,后者将引进前者自主研发的抗PD-L1/VEGF双抗PM8002,根据协议,普米斯生物将获得5500万美元的首付款,以及超10亿美元的里程碑付款和销售分成。

BioNTech扫货国内药企根本停不下来,仅不到一个月前,BioNTech刚从宜联生物处花了总价10亿美元引进了一款ADC药物,报道链接:

值得一提的是,普米斯生物和BioNTech的这次合作是双方年内的第二次合作,两次合作之间仅间隔了不到四个月:7月20日,普米斯生物与BioNTech达成合作,后者将获得前者一款处于临床前的双抗和一款处于临床阶段的单抗的全球独家选择权。第一次合作的合作金额双方未透露。

从两次合作颇有认同感升级之意:合作的双抗从处于临床前到临床2期,阶段更加成熟,合作金额在第二次合作也进行了具体的披露,5500万美元的首付款和10亿美元的总价在国内出海的双抗中也不算低。

01 普米斯技术平台与管线分析

BioNTech在短短四个月间,和普米斯生物达成了两次合作,这不禁让人好奇,普米斯的抗体药有何特别之处?

从公开信息来看,普米斯成立于2018年4月,由信达生物前高管刘晓林博士创立并担任董事长/CEO,高管大多都有信达生物工作背景。最近的一轮融资是在2021年3月完成的超亿美元B+轮,由IDG资本,泛大西洋投资集团联合领投。

普米斯主要聚焦于新一代治疗性生物制品的发现和开发,重点布局疾病领域包括肿瘤和炎症性疾病,已经在抗体发现、抗体工程改造、发现生物学、临床前、CMC研究各环节均建有核心技术平台,可支持抗体新药项目高质量完成从抗体发现到临床申报。

普米斯技术平台

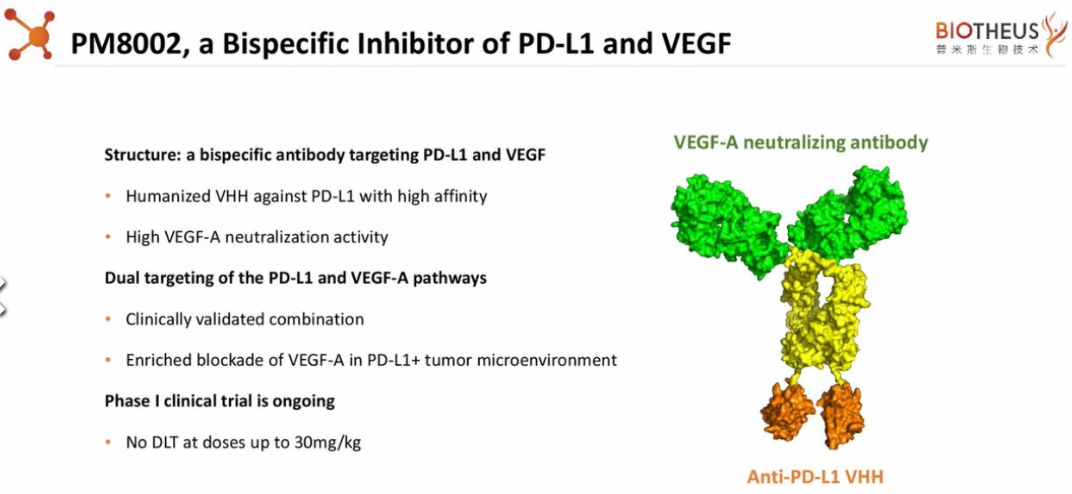

本次普米斯和BioNTech合作的PM8002为一款靶向PD-L1/VEGF的双特异性抗体,其中靶向PD-L1的纳米抗体融合在VEGF抗体的C末端并且具有较高的亲和力。

PM8002的作用机制为:1)阻断PD-1/PD-L1相互作用,解除免疫抑制,活化T细胞;2)中和VEGF,抑制肿瘤生长;3)改善肿瘤微环境,提高T细胞作用,协同免疫治疗。

在2023 ESMO年会上,普米斯生物公布了PM8002联合紫杉醇作为SCLC(小细胞肺癌)患者的二线治疗的最新临床数据。

结果显示,一线治疗时无论接受过免疫联合化疗或者单化疗的患者,在本试验中均得到良好的疾病控制(DCR>80%),客观反应率高于目前已知的二线疗法。其中既往未接受过免疫治疗的患者,无进展生存期(PFS)接近一线治疗;接受过免疫治疗的患者,多数尚在治疗中,PFS有望进一步延长。

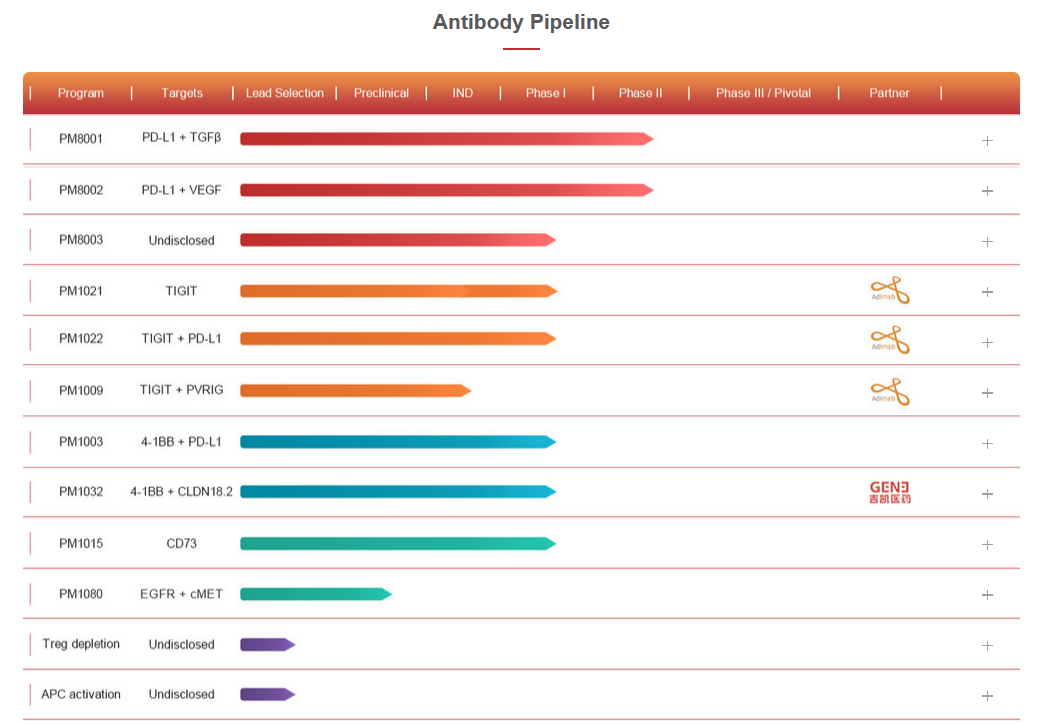

除SCLC适应症外,PM8002在研适应症还包括非小细胞肺癌、肝细胞癌、三阴性乳腺癌、神经内分泌肿瘤、恶性间皮瘤等,目前已有9项适应症处于临床阶段,其中广泛期小细胞肺癌、局部晚期非鳞状非小细胞肺癌、EGFR阳性非临床非小细胞肺癌、转移性非鳞状非小细胞肺癌已经处于临床三期。

PM8002是普米斯第二款进入临床阶段的双抗,另还有8款创新药处于临床阶段。

以上截图自普米斯官网,临床进展有较多滞后

普米斯的产品管线分为两个方向:抗体和CGT。抗体类产品多聚焦在双抗赛道,靶点不乏难度很高的4-1BB、TIGIT等。

PM1021、PM1022、PM1009三款双抗是普米斯生物与adimab合作,基于后者酵母展示技术开发的全人源抗体;PM1032则是由普米斯和吉凯基因共同开发。

另一款吸人眼球的双抗是PM1080,靶向EGFR/cMET,翰森制药在2022年底将其引进,支付给了普米斯生物5000万人民币首付款和高达14亿人民币的里程碑付款。

强生同靶点的双抗Amivantamab在2021年5月基于临床1b期数据获得FDA批准上市,国内已于10月26日申报上市。

在EGFR/cMET双抗赛道竞争上,除了Amivantamab遥遥领先外,嘉和生物的GB263T、贝达药业/Merus的MCLA-129、岸迈生物的EMB-01处于临床1/2期,翰森/普米斯的HS-20117(PM1080)、AZ的AZD9592、礼来的LY3164530处于临床1期。

各个争夺全球第二的选手之间没有拉开明显的差距,HS-20117(PM1080)同样值得期待。

02 手握巨额现金的BioNTech,迫切转型

在与普米斯生物二度合作后,今年BioNTech与国内药企的合作次数达到了7次,谁能说它不是国内biotech某种意义上的心之所向呢。

BioNTech对国内药企频繁出手,一方面是对国内生物制药领域多年以来在技术平台、研发能力等方面的认可,另一方面也是体现了其自身在新冠后寻求转型和寻找第二增长曲线的迫切。

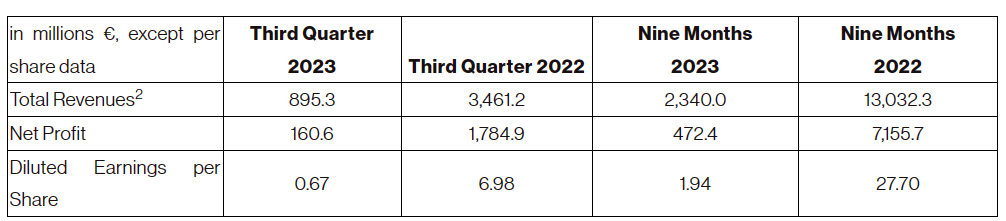

在BioNTech公布的2023年第三季度财报中,可以更加直观的感受到BioNTech的窘境。

截图自BioNTech官网

第三季度季度营收为8.953亿欧元,较上年同期的34.61亿欧元下降74%。净利润为1.61亿欧元,较上年同期的17.85亿欧元下降91%。

前九个月的营收、净利润均只剩下2022年前9月的“零头”,同时,BioNTech还再次下调了年度营收预期,从50亿欧元下调为40亿欧元。

在财报电话会议上,BioNTech还透露了未来对PM8002的规划:BioNTech表示将在未来一年半内启动9项肿瘤后期临床试验,涉及的管线包括PM8002在内。

BioNTech在后新冠时代,不断License in中国药企的产品,以期实现快速转型。对于BioNTech这种手握巨额现金的大佬,有理由相信它还会继续出手,下一次会是谁呢?

产业资讯

国际肿瘤资讯 2026-04-02

32

产业资讯

国际肿瘤资讯 2026-04-02

32

产业资讯

识林 2026-04-02

35

产业资讯

识林 2026-04-02

35

产业资讯

医药地理 2026-04-02

38

产业资讯

医药地理 2026-04-02

38

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签