产业资讯

产业资讯

Insight数据库

Insight数据库  2023-11-16

2023-11-16

1709

1709

近日,GLP-1 风云再起。

诺和诺德公布了 SELECT 研究的最新数据,首次证实了司美格鲁肽可显著降低非糖尿病 ASCVD 患者 MACE 发生率,为 GLP-1 带来更多可能性。

同时,诺和诺德表示已在美国和欧盟申请更新 Wegovy 的标签,将降低体重指数(BMI)≥27kg/m2 和已确诊心血管疾病成人的主要不良心血管事件风险纳入适应症。预计监管机构将于 2024 年做出决定。

此外,礼来 Tirzepatide 减重适应症获 FDA 批准,正式开启与诺和诺德的减肥市场争霸赛。

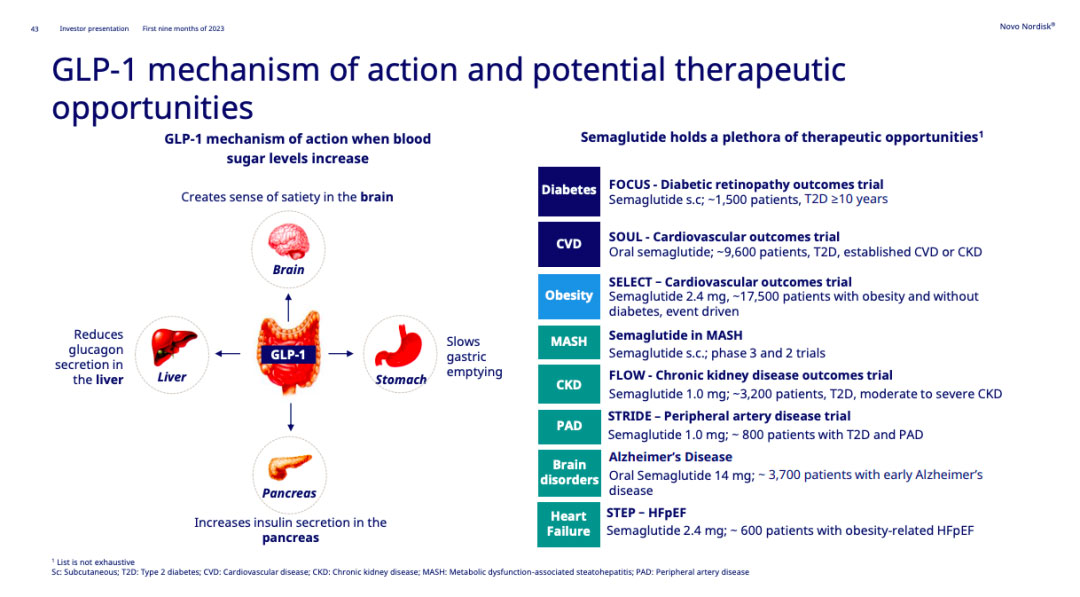

司美格鲁肽:开辟 GLP-1 新赛道

SELECT 研究是 GLP-1 在成人中研究 规模最大、时间最长的研究之一,纳入了17604 例已确诊心血管疾病合并超重或肥胖且无糖尿病的成年患者。 今年 8 月诺和诺德公布了该研究结果:每周一次 2.4mg 司美格鲁肽可在长达五年的时间里将主要不良心血管事件(MACE)(包括心血管死亡、非致死性卒中和非致死性心肌梗死)风险显著降低 20%。 从本次公布的详细数据中,可以获得额外两点信息:1)无论年龄、性别、种族和起始 BMI 如何,MACE 风险都能降低。2)在试验开始不久后,就观察到了 MACE 的风险降低。这意味着心血管事件降低与体重降低并非完全同步,一定程度上表明心血管的获益并非完全依赖于患者体重减轻带来的风险降低,推测司美格鲁肽降低心血管事件可能与多种机制有关。在心血管获益方面,早在 2020 年初,司美格鲁肽就被 FDA 批准用于降低伴有心血管疾病的 2 型糖尿病患者的主要心血管事件风险。这是基于 SUSTAIN-6 研究的积极结果,也使司美格鲁肽成为继利拉鲁肽之后第二种具有心血管获益的 GLP-1 类药物。 SUSTAIN-6 研究针对的是糖尿病患者,而对于排除糖尿病患者,在 SELECT 研究之前,另一项 STEP1 研究结果奠定了一定基础:司美格鲁肽治疗超重/肥胖患者 68 周后可显著降低体重的同时,还可显著降低血压水平、HbA1c 水平以及改善血脂谱,提示着司美格鲁肽或可降低超重/肥胖人群的 ASCVD 风险。

此次 SELECT 研究的积极结果首次证实了司美格鲁肽可显著降低非糖尿病的 ASCVD 患者 MACE 发生率,让司美格鲁肽跨越了从糖尿病肥胖患者到非糖尿病领域的阶梯,甚至也为其他 GLP-1 类药物开辟了更多可能性;在此之前所有 GLP-1 类药物的心血管获益均针对糖尿病患者人群。

司美格鲁肽的价值不止于此,诺和诺德也主打「物尽其用」,围绕着司美格鲁肽已构建出宏伟蓝图,不断拓展着适应症。

来自:诺和诺德官网

司美格鲁肽也不负所望,刚于上个月,由于优异的疗效,诺和诺德宣布提前终止慢性肾病 III 期临床 FLOW 试验。在心衰领域,III 期临床 STEP-HFpEF 试验结果成功,司美格鲁肽治疗 52 周,可显著改善肥胖相关射血分数保持的心力衰竭患者的 KCCQ-CSS 评分且较基线平均体重减轻 13.3%;在另一项同时纳入 2 型糖尿病患者的 III 期 STEP HFpEF-DM 试验也已完成,预计于明年上半年将两项试验数据合并共同提交给监管机构。此外,针对 NASH、AD、糖尿病眼病等适应症的开发均已进入 III 期阶段。

今年前三季度司美格鲁肽已达 145.5 亿美元,全年预计将超过 200 亿美元,与 K 药抢夺「药王」宝座。这些拓展的心适应症极具市场空间,单单是 NASH 赛道,据弗若斯特沙利文数据,预计 2030 年全球市场规模就可达到 322 亿美元。司美格鲁肽市场空间或在不久将来迎来新一次爆发。

千亿美元减肥市场,礼来加入与诺和诺德的争霸赛

2014 年 12 月,诺和诺德利拉鲁肽获批肥胖症适应症,拉开了 GLP-1 受体激动剂用于肥胖症治疗的历史序幕。2021 年 6 月,诺和诺德推出了第二代 GLP-1 减重产品司美格鲁肽(Wegovy )。由此,这两款产品成为诺和诺德减肥板块业务的核心产品。

就在上周,礼来 Tirzepatide(替尔泊肽/Zepbound) 获 FDA 批准减重适应症,由此正式迎来了减肥药市场诺和诺德、礼来双雄争霸的阶段。Tirzepatide 也成为首款 GIP/GLP-1 双靶点激动剂减肥药。简单从数据来看,Tirzepatide 疗效优于 2.4 mg 司美格鲁肽(并非头对头)。在不含糖尿病的肥胖或超重患者中,15 mg Tirzepatide 72 周平均减重超 20%,成为在 III 期临床试验中首个将体重平均降低超过 20% 的在研药物。而在糖尿病的肥胖或超重患者,高剂量替尔泊肽 72 周也可实现 15.7% 的减重效果。不过,两者在减重领域的头对头 III 期临床试验 SURMOUNT-5 结果还未读出,试验还在进行中,预计于 2024 年 12 月完成,期待数据结果。

礼来同时还掀起了价格战,减肥药物 Tirzepatide(Zepbound)定价为 1059.87 美元,比 2.4 mg 司美格鲁肽降价约 20%,降价或许也是礼来增加进入美国医保市场机会的一种策略。虽然 Tirzepatide 在减肥领域错失先发优势,但却有望凭借更优异的疗效以及价格优势后来居上。

基于供不应求的局面,快速释放产能也是目前扩大销售的关键。从生产方式看,Tirzepatide 采用化学合成生产,更易外包扩大产能。诺和诺德也采取了相应措施,近日宣布斥资 60 亿美元以扩大生产。

礼来在进一步的深挖 Tirzepatide 减重潜力,与 BioAge Labs 达成合作,探索 Apelin 受体激动剂 Azelapra 与 Tirzepatide 联合疗法,以达到在减重的同时防止肌肉流失的目的。

除 Tirzepatide 外,礼来重押减肥市场,早早布局了下一梯队核心产品 GLP-1R/GCGR/GIPR 三靶点激动剂 Retatrutide 以及小分子口服药 Orforglipron,两者 II 期临床结果均已披露,前者 12mg 剂量组可达到 48 周减重超 24% 的效果,后者 45mg 剂量组 36 周可实现减重 14.7%。

诺和诺德则布局了复方制剂 CagriSema,II 期结果减重效果优于司美格鲁肽,不输 Tirzepatide,且据诺和诺德此前透露,预计 CagriSema 在 III 期试验中可以使非糖尿病肥胖患者的体重减轻至少 25%。口服方面则布局了口服司美格鲁肽,III 期结果显示 68 周可减重 17.4%。

小 结:

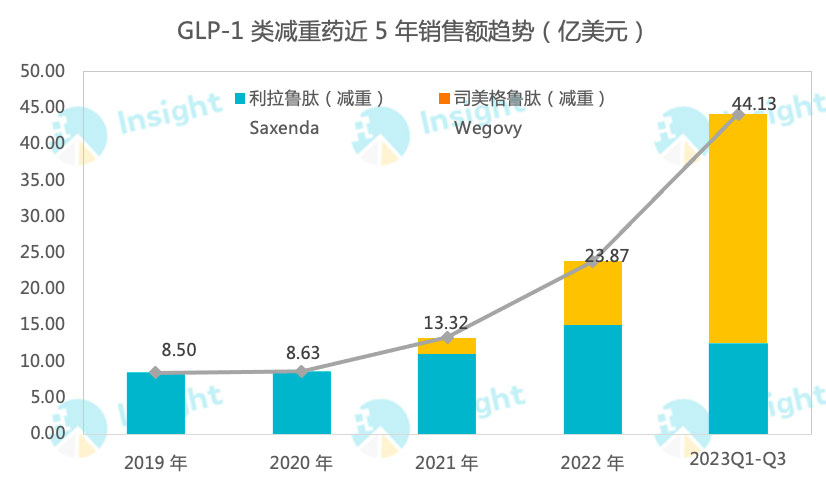

GLP-1 减重药近 5 年一直处于快速增长阶段。去年全年达到约 23.87 亿美元,在产品还未充分放量的情况下,今年前三季度就达到约 44.13 亿美元,且后劲十足,特别是 Wegovy,2021 年 6 月才获批上市,今年前三季度就已经大涨 481%,预计全年销售额或将突破 50 亿美元。

数据来自企业财报,图表人工整理

高盛分析师表示,长期体重管理市场正处于一个转折点,预计将出现大幅增长和高峰机遇,据高盛预测,2030 年减肥市场或将增长至千亿美元。随着礼来的入场,在减肥市场领域,将形成与诺和诺德双雄争霸的局面,未来或将形成双头垄断,据预测,在 2030 年这两家巨头将占据约 80% 的减肥药市场份额。

不过,在降糖、减重领域外,作为 GLP-1 先行者的诺和诺德充分挖掘着司美格鲁肽的剩余价值,拓展心血管疾病、AD、NASH、CKD 等极具市场空间的疾病领域,不断开拓 GLP-1 新赛道。且从后续产品布局来看,同样是围绕着司美格鲁肽来布局,包括司复方制剂 CagriSema 以及口服司美格鲁肽。

礼来则秉持着 me better 或 Best in Class 的策略,下一代产品围绕双靶点、多靶点布局,同时积极推动 GLP-1 口服小分子走在前列。两家巨头相爱相杀,竞相角逐。

产业资讯

研发客 2025-06-26

33

产业资讯

研发客 2025-06-26

33

产业资讯

医曜 2025-06-26

33

产业资讯

医曜 2025-06-26

33

产业资讯

医药投资部落 2025-06-26

32

产业资讯

医药投资部落 2025-06-26

32

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签