产业资讯

产业资讯

佰傲谷BioValley

佰傲谷BioValley  2023-12-15

2023-12-15

1896

1896

近年来,全球医药领域对BTK抑制剂的关注不断增加。然而,尽管这类药物在适应症扩展和疗效方面取得显著进展,但在国内市场,仍然出现了销售增长放缓甚至下滑的趋势。这与全球市场的表现格格不入。

以伊布替尼、泽布替尼和奥布替尼为代表的BTK抑制剂,面临着逐渐卖不动的挑战,其背后可能涉及多方面的因素。

颓势初现

伊布替尼,作为全球首个获批上市的BTK抑制剂,在2017年8月在中国上市,凭借广泛的适应症赢得市场认可。然而,自2022年上半年以来,其销售额持续下滑,公布的全球销售额仅为20.08亿美元,同比减少10.4%。伊布替尼的销售下滑主要原因归结于市场挤压与竞争,特别是百济神州的泽布替尼。

两年前,泽布替尼就已夺走了其一半市场份额,2022年销售额更是超过伊布替尼,导致伊布替尼的业绩大幅下滑。然而,百济神州的泽布替尼在中国市场并没有迎来持续的放量增长。今年前三季度,泽布替尼的销售额分别为3.4亿元、3.29亿元和3.46亿元,销售增长似乎停滞了。三季度总计10.15亿元,同比去年增长31.6%。

相比之下,泽布替尼在美国的三季度总计销售额为6.324亿美元,去年同期为2.644亿美元,同比增长139.2%。在全球其他地区的销售额总计1.010亿美元,同比增长602.5%。这与国内市场形成鲜明对比。另一款BTK抑制剂,诺诚健华的奥布替尼表现更为糟糕。

根据三季报显示,奥布替尼单季营收仅1.6亿元,同比下滑超过18%。对于奥布替尼的销售情况,诺诚健华董事会主席兼行政总裁崔霁松在业绩说明会上未能正面回应,只是委婉表示:“第三季度,奥布替尼收入增长受到宏观环境、医药市场等多方面的影响。”这一解释未能挽回投资者的信心,当日诺诚健华股价下跌超过5%。

以上两款BTK抑制剂在今年都进行了适应症拓展,奥布替尼在4月获得了复发/难治性边缘区淋巴瘤的第三个适应症,成为首个获批这一适应症的BTK抑制剂,而泽布替尼则将CLL/SLL推向了一线治疗适应症。不过适应症的拓展并未换来显著的销售额增长。

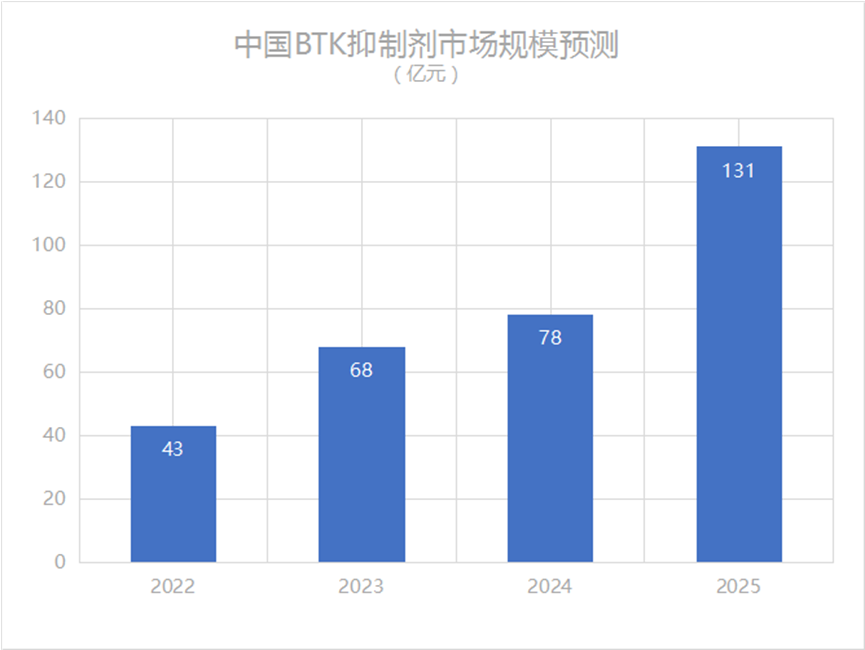

根据去年弗若斯特沙利文、华经产业研究院和贝壳社的预测,2023年中国市场BTK抑制剂总额预计为68亿元,但目前国内这三款BTK抑制剂的销售总量离这个数字仍相差甚远。

潜在原因

中国BTK抑制剂市场低迷的原因可能与中美患者的特点存在显著差异有关,导致了两地迥然不同的局势。有人指出,虽然中国淋巴瘤患者众多,但相对于其他癌症类型,患者对治疗不够积极,尤其是老年患者担心治疗的副作用,更倾向于保守治疗,这导致市场需求未能完全释放。

统计数据显示,中国淋巴瘤患者的5年生存率约为37%,远低于欧美国家的70%。其次,BTK抑制剂产品的适应症问题是一个关键因素。泽布替尼和奥布替尼目前主要适用于后线治疗,而中国淋巴瘤主要是弥漫大B细胞淋巴瘤。这两款产品未涵盖主要发病类型,导致产品市场接受度受到限制。

因此,尽管有患者需要治疗,但由于产品适应症的局限性,许多患者不符合使用条件,降低了产品市场渗透率。在患者行为层面,中国淋巴瘤患者的治疗存在不规范、不系统的问题。患者可能由于对治疗认知不足、对医疗体系不信任或其他原因,选择不规范的治疗方式,导致多次复发和进展,降低了患者的依从性。

治疗积极性的降低以及不规范的治疗方式共同制约了BTK抑制剂在市场上的表现。因此,如果要提升BTK抑制剂在中国市场的销售,除了考虑产品的适应症拓展和疗效宣传外,还需加强对患者的教育,促使患者更了解疾病和治疗的必要性,提高患者的治疗依从性,从而提高产品在市场上的接受度和使用率。

BTK竞争加剧

今年3月,阿斯利康的阿可替尼获NMPA批准,加入中国BTK抑制剂战局。9月,阿可替尼获批新适应症,单药适用于既往至少接受过一种治疗的成人慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)患者。

近日,礼来的的可逆BTK抑制剂匹妥布替尼近期在华申报上市,尽管尚未正式上市,但其适应症为既往接受过BTK抑制剂治疗的复发或难治性套细胞淋巴瘤患者。可能会对现有BTK抑制剂市场份额造成一定冲击。

可以说,如今的BTK赛道也相当内卷。在研管线数量破百,超50款进入临床试验阶段。随着竞争的加剧,新进入市场的BTK抑制剂也将对现有产品造成一定冲击。

产业资讯

研发客 2025-06-26

33

产业资讯

研发客 2025-06-26

33

产业资讯

医曜 2025-06-26

33

产业资讯

医曜 2025-06-26

33

产业资讯

医药投资部落 2025-06-26

31

产业资讯

医药投资部落 2025-06-26

31

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签