产业资讯

产业资讯

研发客

研发客  2023-12-22

2023-12-22

2450

2450

眼科双抗法瑞西单抗今年第三季度销量同比增长近309%,其竞争对手阿柏西普销量下降。在国内,信达也布局了眼科双抗,进展最快的已进入3期。双抗开发的目的从一开始就很明确,解决单靶点不能解决的治疗问题,带来单靶点治疗不具备的临床获益。

双抗已有开始冲击单靶点市场份额的趋势出现。

全球首款眼科双抗Vabysmo(法瑞西单抗)近期在中国获批上市,此前已在美销售近两年。罗氏季报显示,Vabysmo第三季度销量同比增长近309%。同时,其竞争对手Eylea(阿柏西普)则出现销量下降情况。

罗氏首席执行官Teresa Graham曾表示,Vabysmo已占据12%的年龄相关性黄斑变性(AMD)和5%的糖尿病性黄斑水肿(DME)市场份额,约80%用药者从阿柏西普转来。

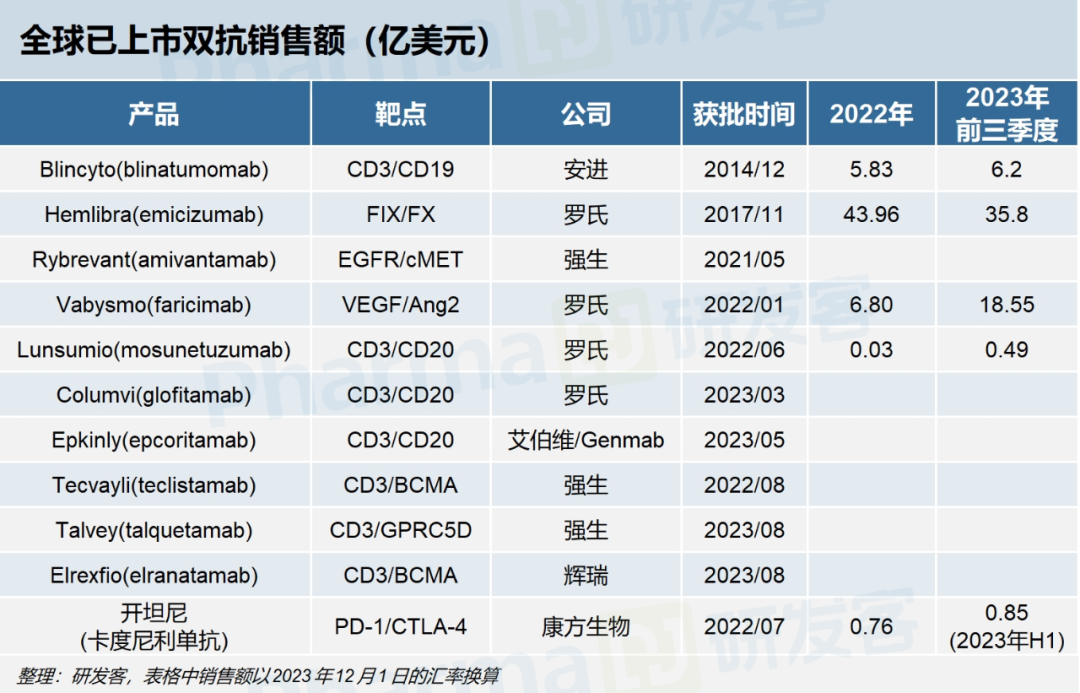

尽管崭露头角,但全球双抗市场规模还未得到充分挖掘。目前全球共11个双抗获批上市,从已公布的销售业绩看,部分产品因上市时间较短、还未呈现放量趋势:2022年市场业绩只有55亿美元,与单个K药的209亿美元相行甚远;2023前三季度贡献的销售总成绩只有近62亿美元。

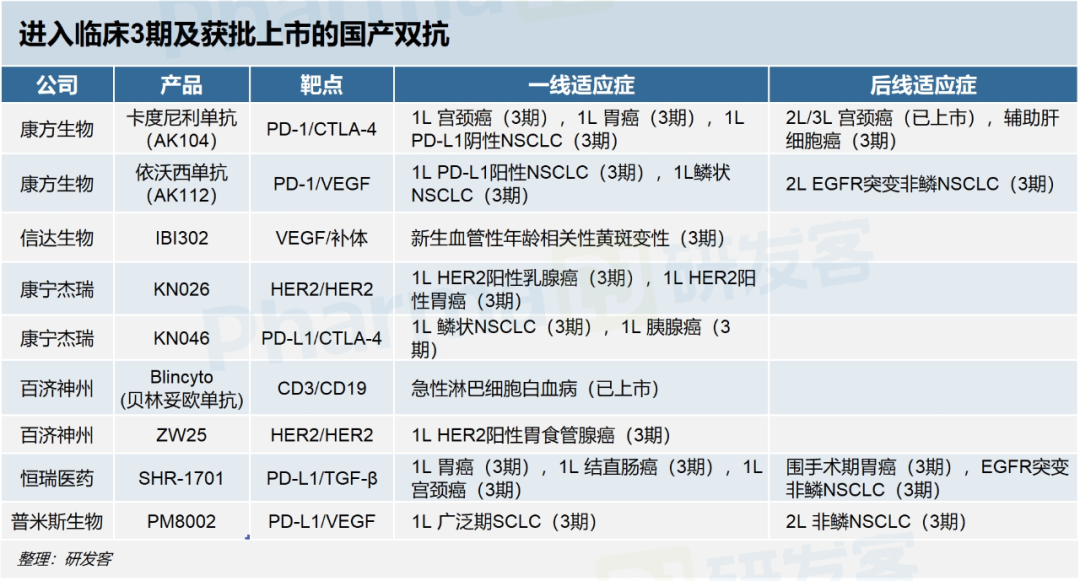

目前可看到的是,不论海外还是国产双抗,都在突破单靶点未覆盖的疾病领域,并挑战单靶点疗效。其中,国内首个冲击眼科双靶点的信达生物,其VEGF/补体双靶点产品IBI302已进入3期临床,2期疗效不仅非劣于阿柏西普,还因加入补体而观察到预防黄斑萎缩的信号。而这只是开始,国产双抗的潜力将继续被挖掘。

在夹缝中跑马圈地

全球已上市双抗中,销量最高的两款产品——FIX/FX双抗Hemlibra和VEGF/Ang2双抗Vabysmo,2023前三季度销售额分别是35.8亿和18.6亿美元。两款产品实现快速放量的原因显而易见,既能弥补市场缺口,疗效也更优。

Hemlibra填补了A型血友病的未满足需求,相比凝血因子类药物的传统疗法,不会产生凝血因子抑制物,并提供皮下注射的给药便利。疗效和给药依从性的提升,使Hemlibra一直占据双抗销量榜首。

Vabysmo则是对标VEGF抑制剂阿柏西普开发,治疗新生血管性或湿性年龄相关性黄斑变性(nAMD)和糖尿病性黄斑水肿。3期临床数据显示,Vabysmo相比阿柏西普疗效更优,视网膜干燥更快、黄斑部的血管渗漏更少,且注射次数更少。

2022年1月获批近两年来,Vabysmo已冲击到阿柏西普的市场份额。2023年上半年,阿柏西普销售额首次下滑,全球共收入46.67亿美元,同比下降4%。第三季度共收入约25.2亿美元,同比下降6%。

不仅于此,Vabysmo还继续在眼科领域跑马圈地,2023年10月获批第三个适应症,治疗视网膜静脉阻塞(RVO)继发黄斑水肿,进一步构筑眼科围城。2022年,阿柏西普以96.47亿美元拿下全球排名第十的成绩,可以预计,Vabysmo还将进一步挑战阿柏西普的市场份额。

双抗开发的目的从一开始就很明确,解决单靶点不能解决的治疗问题,带来单靶点治疗不具备的临床获益,例如单靶点耐药、无法解决的疾病,甚至以更好的疗效挑战和超过单靶点市场。除了Hemlibra、Vabysmo的疗效和市场业绩,尚未放量的amivantamab,临床表现更证实如此。

作为首个在实体瘤取得突破的双抗,靶向EGFR/cMet的埃万妥单抗(amivantamab)在2021年上市,后线治疗EGFR 20插入突变(exon 20ins)NSCLC。但产品的野心不仅于此,还瞄准一线EGFR罕见突变、EGFR经典突变耐药和一线治疗领域的市场空白。

拓展阅读肺癌之城,ADC、双抗围攻|ESMO后记

多项3期临床研究已相继获得阳性结果,分别为PAPILLON(一线EGFR exon 20ins突变)、MARIPOSA-2(奥希替尼耐药后)、MARIPOSA(一线EGFR突变),几乎形成晚期EGFR突变全部人群的包围圈。其中,挑战三代EGFR标杆奥希替尼一线地位的MARIPOSA试验数据显示,amivantamab的中位PFS达到23.7个月,相比奥希替尼延长7.1个月。

强生近日公开表示,amivantamab的一线肺癌市占率将达50%,销售峰值为50亿美元,这与奥希替尼2022年的全球销售额54.5亿美元不相上下。

相比奥希替尼,amivantamab的适应症更为广泛,不仅布局了MET突变、ALK/ROS1/RET突变NSCLC,还拓展到肝细胞癌、结直肠癌领域。从amivantamab的疗效可以看出,未来双抗的市场潜力还需要通过实体瘤挖掘和展现。

而作为全球第二获批实体瘤、也是首个国产双抗的卡度尼利单抗,正在为国产双抗的商业化投石问路,上市一年半拿下约11.5 亿元的销售成绩。

国产双抗:殊途同归

双抗开发的靶点选择没有一定之规。与海外双抗多与CD3结合不同,国产双抗大多是PD-1/L1为基础,再搭配相对成熟靶点的IO组合。虽靶点路径不同,但目标一致,即覆盖单靶点未能解决的未满足需求,甚至头对头挑战单靶点疗效。

以国内双抗头部公司之一康方生物为例,靶向PD-1/CTLA-4的卡度尼利覆盖到了胃癌和宫颈癌的全人群。PD-1/L1单抗中,仅有誉衡生物的赛帕利单抗获批了宫颈癌适应症,且仅限PD-L1表达阳性。而无论PD-L1表达阳性或阴性,卡度尼利均表现出优秀抗肿瘤活性。

近期,康方宣布卡度尼利一线治疗胃癌的3期临床达到全人群获益的研究终点,覆盖PD-L1 CPS≥5、PD-L1 CPS<5、PD-L1低表达和阴性人群。康方表示,“卡度尼利瞄准的是现有单靶点或热门治疗方式未能很好解决的临床需求,双靶点的协同,可以更好地处理单靶点PD-1治疗的适应症,同时针对PD-1响应不佳的PD-L1低表达及阴性人群的治疗提供更高效的选择。”

而以PD-1/L1为基础的双抗,想要占领市场,就要证明相对标准疗法更优的疗效和安全性。康方的选择是,在诸多适应症领域挑战PD-1单抗。

目前康方已启动4项头对头PD-1的3期临床研究:1项是卡度尼利对比替雷利珠单抗一线治疗PD-L1阴性NSCLC;其他3项来自依沃西单抗,均针对NSCLC开展,包括2项对比K药,1项对比替雷利珠单抗。

依沃西单抗分别靶向PD-1和VEGF,“肿瘤免疫+抗血管”组合相比单靶点的市场前景更为广阔。而单靶点市场份额已不容小觑,K药2022年全球销售额超过209亿美元,VEGF标杆药物安维汀2022年收入达22.24亿美元。

康方进一步解释了一线挑战行业标准疗法的原因,“一是以真实实力证明双抗对比PD-1具有更好的临床价值,二是商业化考虑,通过头对头研究最终获得比PD-1现有覆盖人群更广阔的市场。”

眼科赛道或有惊喜

肿瘤之外,信达生物是首个掘金眼科双靶点的国内企业。VEGF/补体双靶点融合蛋白IBI302已步入3期临床,且疗效已得到初步证实。2023年美国眼科学会年会公布的2期临床数据显示,IBI302在主要终点眼最佳矫正视力(BCVA)改善情况非劣于阿柏西普。更值得关注的是,研究观察到IBI302预防黄斑萎缩的初步信号,第52周时,IBI302组和阿柏西普组黄斑萎缩的发生率分别为5.2%、9.1%。

“这是IBI302中加入抗补体的优势,能够缓解患者的视网膜萎缩。VEGF和补体的搭档,对AMD晚期的黄斑萎缩和新生血管化同时发挥作用,达到更好治疗效果。”信达生物眼科学首席研究员黎一鸣如是解释。

罗氏双抗Vabysmo的销量,也证实了该领域的未满足需求和市场前景。

信达另一款双抗IBI324对标Vabysmo开发,信达生物非肿瘤医学负责人钱镭提到,IBI324是Vabysmo升级版,单链抗体的分子量更小,给药方案时间更长,可升级到六个月一次的给药间隔。

可见,信达生物开发VEGF眼科双靶点生物制剂的目标已明晰,克服现有VEGF耐药、瞄准长期VEGF治疗而视力下降的人群,且延长给药频次、预防黄斑萎缩。而从VEGF-A/VEGF-C双抗IBI333能看出信达更大的野心,“包括Vabysmo、IBI302在内的试验设计均是非劣于阿柏西普,而IBI333目的是想做到BCVA改善优于阿柏西普的产品,达到视力获益的疗效升级。”钱镭说。

总结来看,海外双抗的市场价值已初步显现,国内双抗的潜力也正在挖掘。未来双抗市场规模将达到多少?弗若斯特沙利文的预测是,2026年达到289亿美元,2030年进一步增至674亿美元,同时中国市场2030年将达到682亿元。双抗的实力仍有底气,未来潜力仍可预见。

产业资讯

瞪羚社 2025-12-17

14

产业资讯

瞪羚社 2025-12-17

14

产业资讯

智药局 2025-12-17

12

产业资讯

智药局 2025-12-17

12

产业资讯

BiG生物创新社 2025-12-17

14

产业资讯

BiG生物创新社 2025-12-17

14

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签