产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2024-03-08

2024-03-08

4656

4656

近日,IQVIA Institute发布年度重磅报告Global Trends in R&D 2024: Activity, Productivity, and Enablers,报告对近年来直至2023年全球研发管线布局、临床试验活动、新药上市情况、临床开发生产力等进行了全景回顾并对2024年全球医药研发的发展趋势做出展望。

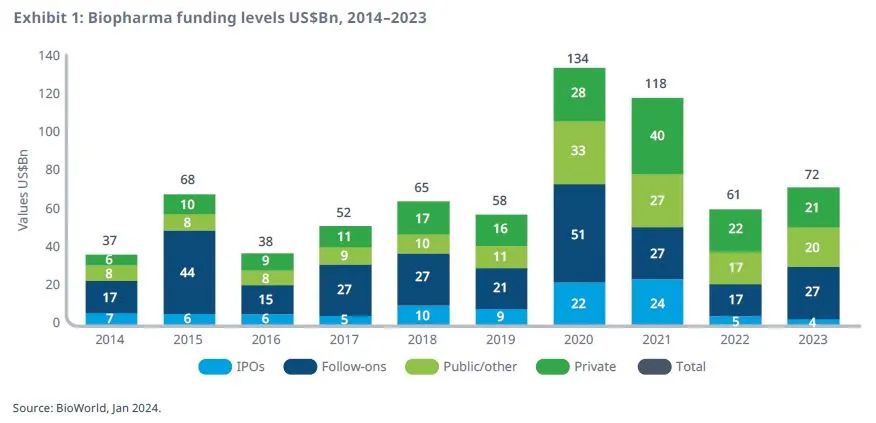

尽管IPO数量继续减少,但生物医药行业投资规模在2023年迎来反弹

较疫情期间高位,生物医药行业投融资(包括首次公开募股(IPO)、后续融资和风险投资)在2022年大幅放缓,于2023年出现反弹。

尽管融资类型发生了变化,IPO活动明显减少,但投融资活动水平仍超过了2019年。

交易活动的变化反映了被投公司类型、治疗重点和所在地的变化。

2020年和2021年,专注于COVID-19领域的初创企业获得的资金不断增加,但近一年该类企业的融资速度放缓。

仅2023年,后续融资就约占生物医药融资的38%,其中91%来自总部位于美国的公司。

与美国公司相比,总部位于中国和欧洲的公司的交易放缓幅度更大,分别减少了59%和74%。

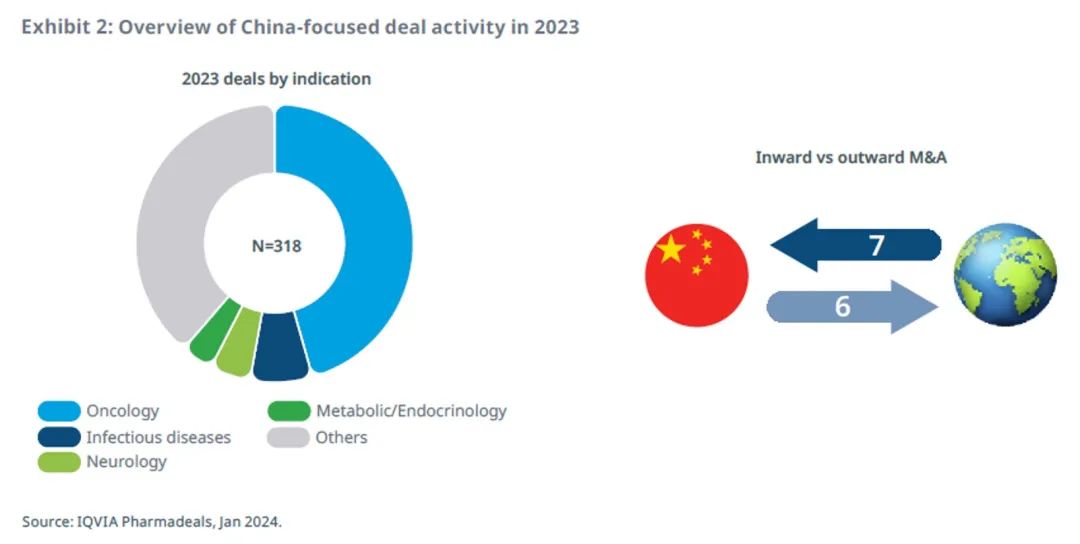

涉及中国医药企业的交易备受瞩目,包括多种抗体药物偶联物

2023 年有 318 项与中国有关的交易,涉及的买方或标的为总部位于中国的企业。

与中国公司有关的交易主要集中在肿瘤领域,占到 46%,而相比之下全球整体交易活动中肿瘤领域占 31% 。

传染病占中国交易活动的 7%,神经疾病占 5%,这两个领域在全球整体交易活动中分别占到 8%和 6%。

虽然许多与中国有关的交易都是在中国公司之间进行的,但仍存在显著的跨境交易,尤其是与美国公司。

已披露的涉及中国公司的交易主要集中在抗体药物偶联物(ADC)领域:卫材药业与百利司康的合作总额可达 20 亿美元,BioNTech公司与映恩生物的合作总额超过16 亿美元,默克集团与恒瑞医药的合作总额可达 14 亿欧元。

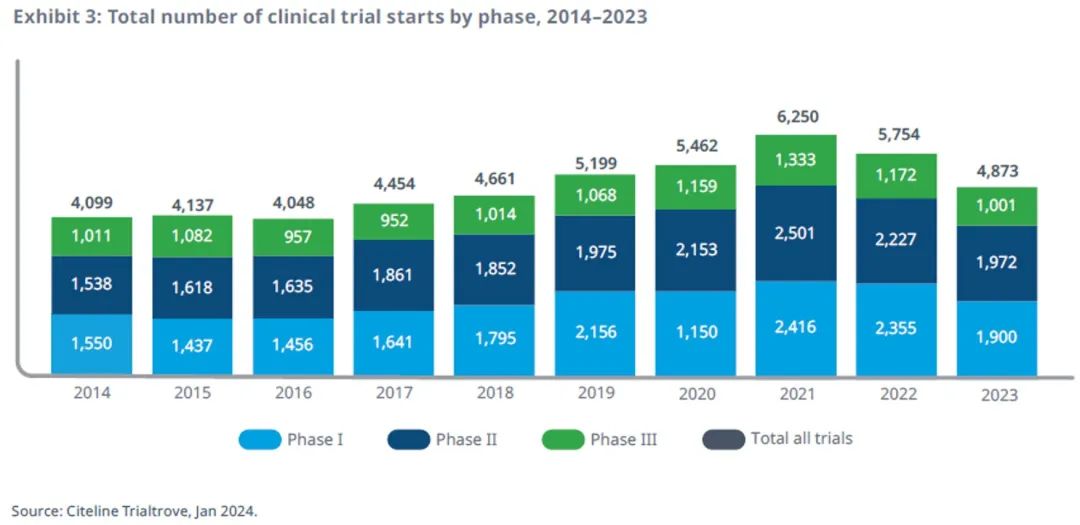

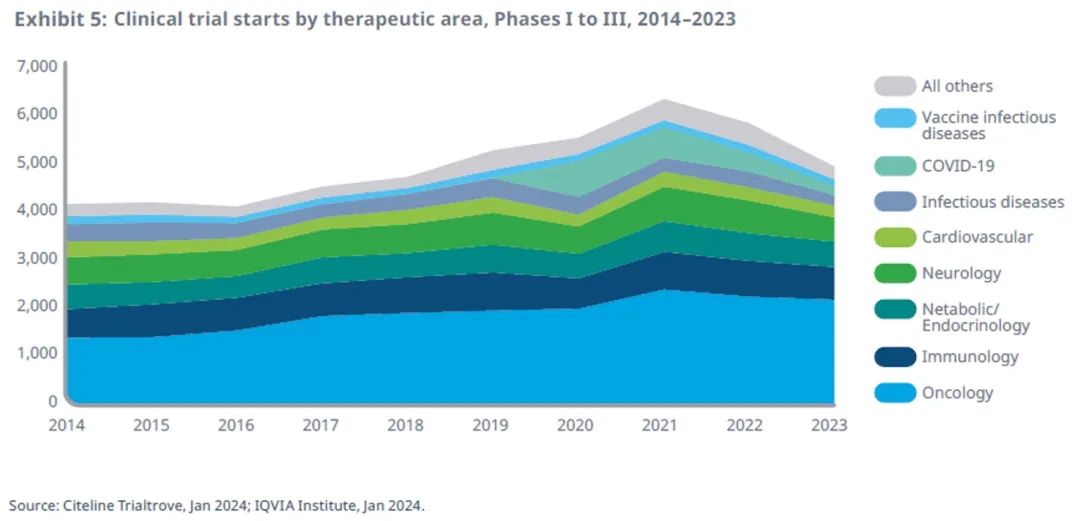

2023 年临床试验启动总数减少15%,低于疫情前的水平

2023年全球临床试验启动速度放缓,较 2022年和2021年分别下降了 15%和22%,其中COVID-19试验占 32%,与 2021年相比下降了 69%。

随着 COVID-19 试验减少,试验启动速度将放缓至低于疫情前的水平。

I期临床试验减少最多,比 2022 年减少了 19%;II期临床试验活动减少了 11%,III期计划中或实际开始的临床试验减少了 15%,与总体趋势保持一致。

由于 COVID-19 试验不再主导趋势,许多公司缩减新临床试验的开展,导致全球整体启动率较前几年有所降低。这一现象在来自中国等关键国家/地区的新兴生物制药公司和大型公司中都可以观察到。

虽然 COVID-19 的影响基本消失,但过往项目启动或完成的延迟会对企业后续活动产生持续影响,尤其是对那些更加依赖资金流的企业而言。

值得注意的是,临床试验启动包括计划和实际启动,并非所有计划试验在 2023 年底都已开始,因此,应谨慎解读近年来的临床试验启动趋势。

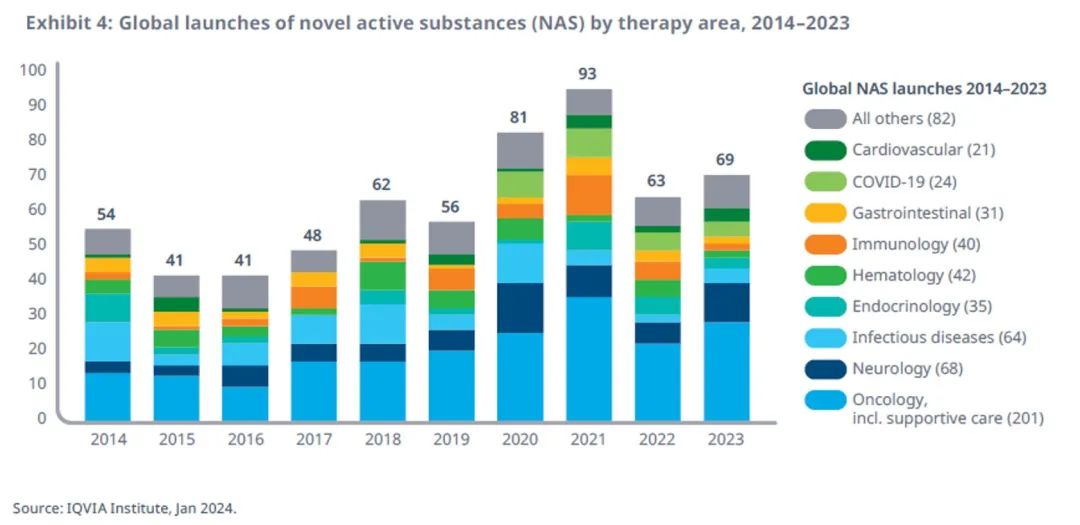

2023年获批上市的新药数量有所回升

2023 年,全球共有 69 种新型活性物质(NAS)上市,比 2022 年增加了 10%,并且恢复到了COVID-19 前的水平。

在过去五年中,肿瘤、神经疾病和免疫领域新药上市份额不断上升,在362种新药上市中占到204种(56%),而对比2014至2018年,该比例为246种新药中的105种(43%)。

传染病领域(包括抗细菌、抗病毒、抗真菌和抗寄生虫治疗)已纳入针对艾滋病、埃博拉等疾病的新型治疗。在过去十年中,传染病领域占NAS新药上市的11%,尽管这一占比每年都存在一些波动。

针对COVID-19的新药上市数量从 2020 年的 7 款下降到 2023 年的 4 款。其中 3 款仅在中国上市,1 款在美国上市。

在过去十年中,共有 201 种肿瘤药物上市,其中包括细胞和基因疗法,以及ADC和双抗等创新药物。

过去十年内,68 种神经疾病领域药物上市,其中 2023 年新上市的药物主要针对罕见病,包括庞贝氏症、弗里德赖希型共济失调、雷特综合征和杜氏肌营养不良症。

临床试验管线缓幅下降

肿瘤仍是管线的重点,占整体管线的 44%(2,143 项试验),但自 2022 年以来下降了 3%。

免疫临床试验在2023年下降了7%,占试验活动的14%。

神经疾病试验在2023 年下降了 26%,占试验活动的 10%,其中包括罕见病和更大样本量患者群研究。

心血管疾病试验在2023年下降了7%,占试验活动的5%,其放缓速度低于除肿瘤和免疫以外的所有疗法。

传染病疫苗试验在2023年下降了 14%,启动了 131 项,而不包括疫苗或 COVID-19 的传染病研究在过去一年下降了 34%,这可能是前几年临床试验启动高于正常水平造成的。

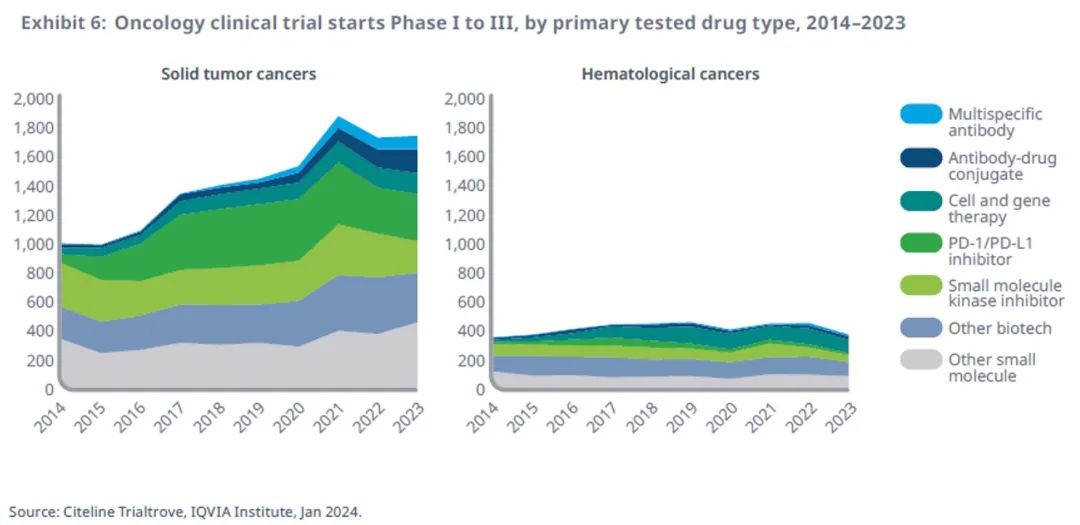

新型肿瘤学机制已上升至临床试验总数的25%

在过去十年中,肿瘤研发越来越关注具有创新作用机制的靶向药物。

与2022年相比,2023年血液肿瘤药物的研发量下降了17%,但实体瘤癌症的临床研发量增长了1%。

新一代生物治疗药物更多地被用于血液肿瘤的研究,2023年全球启动的相关临床试验是十年前的5倍多,占血液肿瘤管线的25%。

PD-1/PD-L1在过去十年中显著增长,2023年在实体瘤领域的研究与去年相比增长了2%。

尽管多特异性抗体早在 20 世纪 60 年代就已被首次开发,但用于癌症治疗的开发在 10 年前仍微乎其微,而现在已大幅增长,在血液肿瘤和实体瘤管线中的占比都达到了 5%,这表明人们越来越关注这些分子作用于多个靶点或通过不同作用机制发挥作用的能力。

肿瘤领域中许多新的ADC药物正在开发,占到2023年肿瘤管线的 9%,可将细胞毒性药物直接靶向癌细胞,改善较早前肿瘤产品的非特异性。

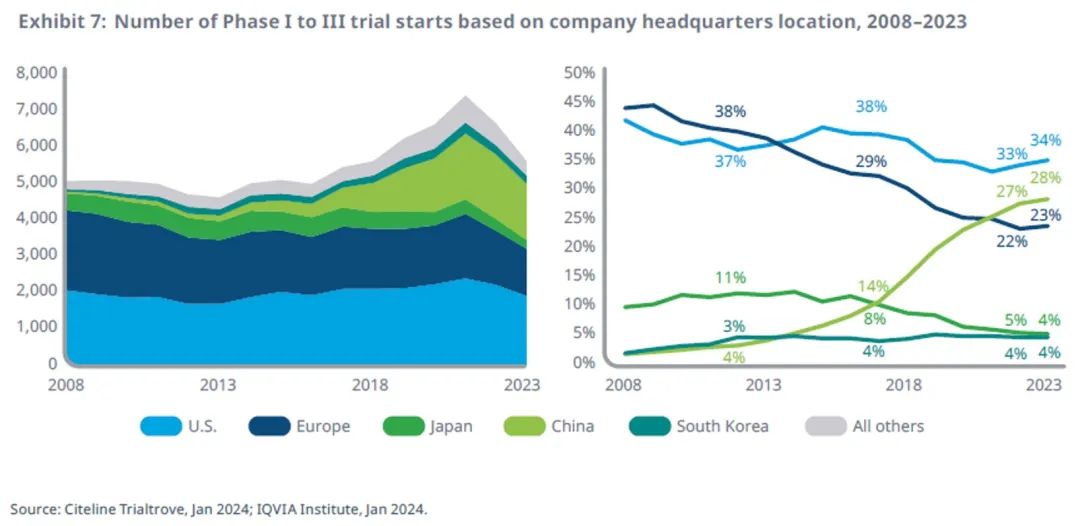

中国药企的管线份额已从十年前的3%上升到28%

2023年各主要国家地区的公司都有申办启动临床试验,共计 2357 家公司申办了临床试验,相比 2008 年的 993 家,每家公司的平均试验数量减少了一半(从 2008 年的 4 项减少到 2023 年的 2 项)。

在此期间,总部位于中国的公司的参与度不断提高,成为最引人注目的变化,其在管线份额中所占的比例从2008 年的 1% 和2013 年的 3% 上升到如今的 28%。

总部位于欧洲的公司的管线比例从2013年的38%下降到2023年的23%,这些公司目前启动的试验数量约为总部位于美国公司的三分之二,而在2013年或更早,欧洲总部公司启动的试验数量要多于美国公司。

日本公司的管线比例从2013年的11%降至4%,同期试验启动数量从501项降至244项。

韩国拥有一批充满活力的医药企业,包括仿制药和生物类似药公司,它们在管线份额中所占比例有所上升,这反映出这些公司所占有的多个小众市场日益重要。

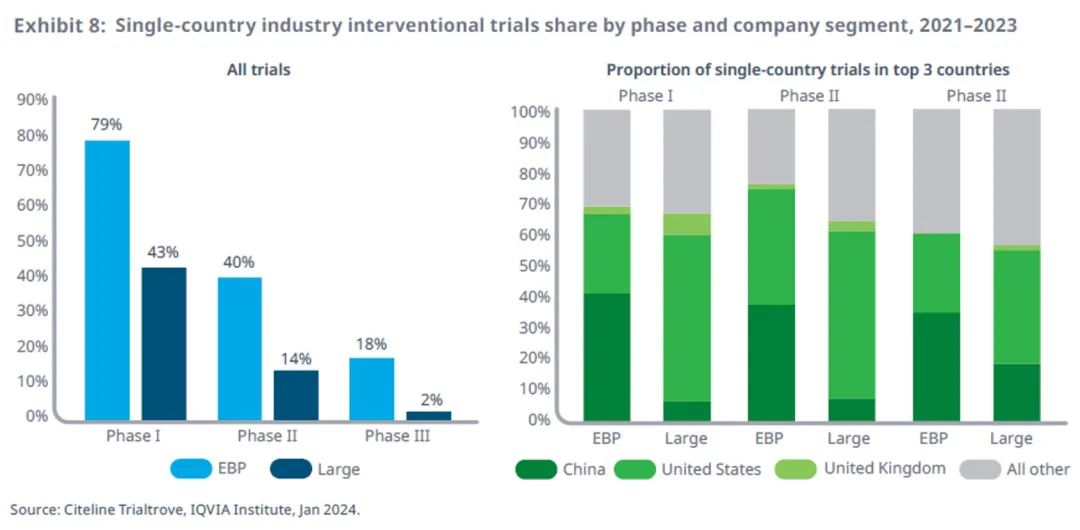

中国新兴生物制药公司持续推动临床试验发展

就近三年启动的临床试验而言,单一国家试验的相对数量占试验总数的比例因公司类型和试验阶段而异。

单一国家试验占 EBP I 期试验的近 80%,而大型公司 I 期试验中只有 43% 属于单一国家试验。

同样,40%的 EBP II 期试验是单一国家试验,而只有 14% 的大型公司 II 期试验是单一国家试验;在 III 期试验中,18% 的 EBP 是单一国家试验,而只有 2% 的大型公司试验是单一国家试验。

2023 年近 30% 的 EBP 试验来自总部位于中国的公司,其中有四分之一在中国境外开展试验。相比较之下,由大公司发起的单一国家试验主要在美国进行。

申办方在多大程度上可以合理选择临床试验国家,受限于目标疾病的流行程度和监管要求,后者对纳入受试者有复杂的要求,尤其是在临床后期阶段。

相反,发达国家的监管机构对单一国家试验的审查更为严格,因为这些试验不包括与本国人口相似的国家或患者。

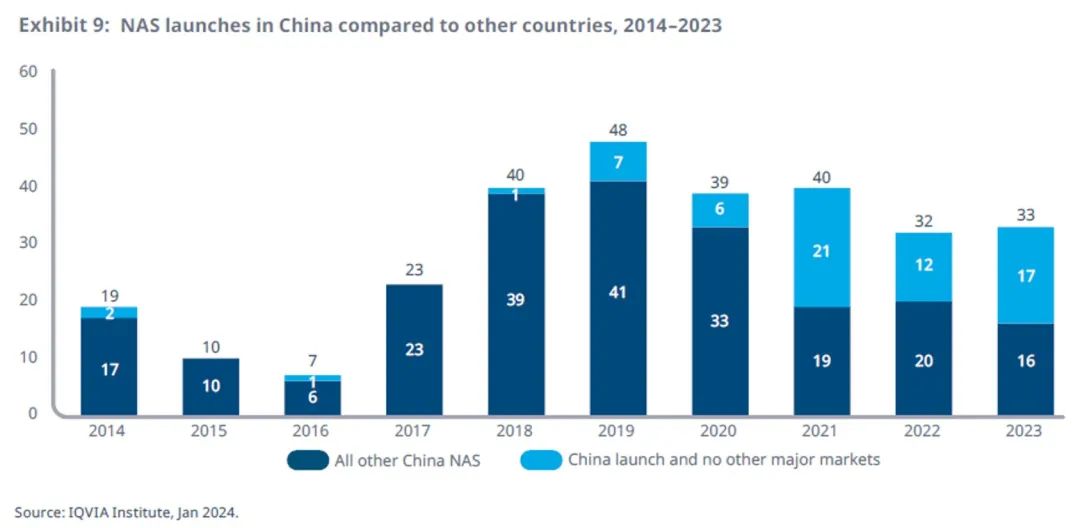

中国新药上市数量仅次于美国

中国的新药上市数量已连续第六年超过30款,近五年来全球新药上市总数仅次于美国,超过了欧洲四国和英国。

中国国家医保药品目录(NRDL)从2019年起改为每年更新一次,这也鼓励了近年在全球积压了大量的新药产品的跨国公司在中国上市新药。

近年来中国本土公司是大多数新药产品的主力军,过去三年中,105 个新药产品中有 50 个由本土公司上市。

在中国上市的NAS数量的显著增加意味着中国已经开始缩小与其他主要地区的差距,使更多新药更快进入中国市场。

从2014到2018年,美国的NAS上市数量为224个,比中国的99个多出125个,而在过去五年中,美国的NAS上市数量为267个,比中国的192个多出75个。

欧洲主要市场(德国、法国、西班牙、意大利和英国)在过去五年中上市了 182 款 NAS,比中国少 10 款。

产业资讯

Medaverse 2025-12-22

97

产业资讯

Medaverse 2025-12-22

97

产业资讯

医药笔记 2025-12-22

98

产业资讯

医药笔记 2025-12-22

98

产业资讯

CGT分享家 2025-12-22

96

产业资讯

CGT分享家 2025-12-22

96

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签