产业资讯

产业资讯

GBIHealth

GBIHealth  2024-03-15

2024-03-15

1788

1788

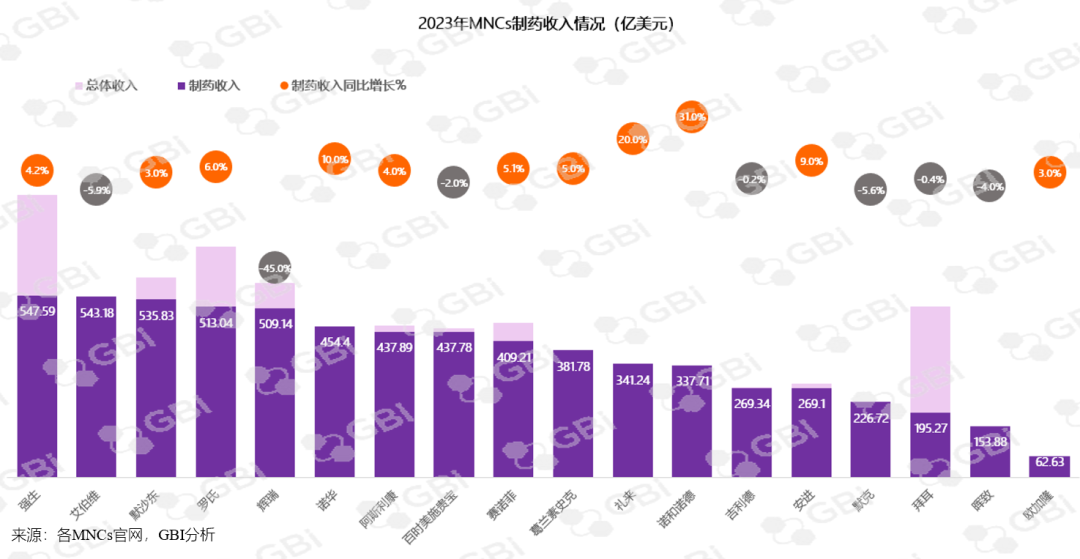

头部跨国药企2023财报季已基本结束,在过去的12个月里:

强生重回MNCs制药收入榜首;

随着新冠疫情的逐渐平息,蝉联两年的销冠Comirnaty让出“药王”宝座;

全球销售额排名前20的重磅药品,有一半专利(美国)将于2028年到期,催生企业频繁交易,以寻找新的重磅候选药;

GLP-1RA成为新宠,推动企业市值飙升;

中国市场收入默沙东夺魁;

产能成为新的关注焦点。

“收入之冠”易主,强生取缔辉瑞

在新冠疫苗的收入不佳之后,美国巨头强生于2023年重回榜首。2023年全年,强生制药部门收入同比增长4.8%,达547.6亿美元的销售额。如果把合作产品计算在内,强生产品在全球销量前20中占据4个。

公司产品组合以自身免疫性疾病药物喜达诺(乌司奴单抗)为首,该药在2023年销售额达108.5亿美元,同比增长9%,但在2024年将面临其首个生物类似药竞争对手(2024年1月在欧洲获批的首个生物仿制药)。用于治疗多发性骨髓瘤(MM)的抗CD38抗体兆珂(达雷妥尤单抗)销售额达97.4亿美元,同比增长22.2%,并在2029年之前保持市场独占性。

“药王”易主,可瑞达首次问鼎

在美国获批40余项适应证、中国获批13项适应证的可瑞达(帕博利珠单抗)毫无疑问成为新的药王,默沙东2023年全年536亿美元美元,仅帕博利珠单抗就贡献了250亿美元,同比增长21%。有两款PD-1单抗全球销售额进入前20,除了可瑞达,还有全球首个PD-1单抗欧狄沃(纳武利尤单抗),由于欧狄沃获批适应证数量不如可瑞达,欧狄沃销售额仅100亿美元出头,排名第九(按商品名计,下同)。

原药王Comirnaty随着新冠疫情紧急状态结束,销售持续下降,全年销售额同比下滑70%,排名滑至第七。由于新冠管线迅速下滑,近期,辉瑞表示正把赌注押在抗癌药物上,以帮助公司重新站稳脚跟。

过半重磅药品专利将到期

通过梳理美国专利数据,销售排名前20名的重磅药物,有一半专利将于2028年到期。而企业基本都预判了这种情况,在新冠之后行业还没有完全恢复的档口,已经开始大幅开展收购交易等活动,以期尽快找到下一个重磅产品。

根据GBI SOURCE数据,2023年,本报告中MNCs许可交易高达近百笔,总金额近1000亿美元。收购的产品一大半集中在肿瘤领域。

减肥药大放异彩,推动企业市值新高

司美格鲁肽的异军突起堪称2023年的重磅事件,该药由此引发了GLP-1制剂和其他类别减肥药跟风研发的热潮。

诺和诺德

司美格鲁肽原研厂家,在发稿前的市值已接近6000亿美元;

礼来

拥有同样重磅减肥药替尔泊肽,市值攀升更甚,已超过6600亿美元,远超其他企业。

根据GBI数据库,司美格鲁肽用于肥胖管理的适应证将于今年内在中国获批。而司美格鲁肽在美国市场获批其他适应证,用于降低患有心血管疾病(CVD)的超重或肥胖成年人发生重大心血管不良事件(MACE)的风险。有业内人士推测,司美格鲁肽将在2024年超过K药成为新一代药王。

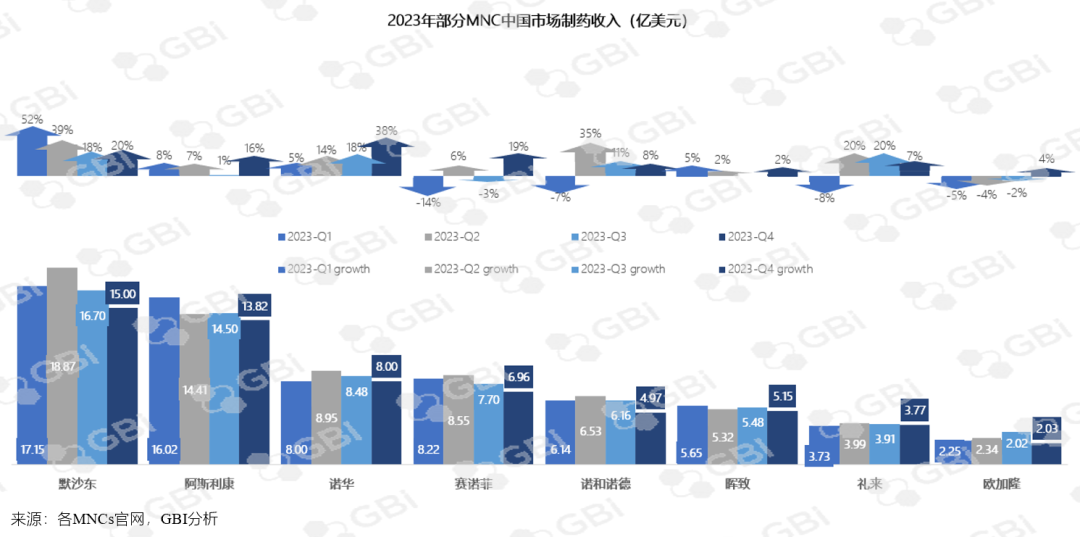

跨国药企中国表现,默沙东居榜首

2023年,默沙东的中国市场收入高达67.1亿美元,同比增长32%,无论收入和涨幅都超过其他跨国企业。除了在全球市场最畅销的帕博利珠单抗之外,在中国市场最受欢迎的是宫颈癌疫苗佳达修/佳达修9。宫颈癌疫苗全球销售额接近90亿美元,同比增长29%,主要来自中国市场的推动。

在财报电话会议上,默沙东首席执行官Rob Davis表示:

“

佳达修仍是中国业绩增长关键驱动力,对公司保持“私营市场绝大多数份额”的能力充满信心。

尽管佳达修在中国市场上已有其他产品的竞争,但由于大多数国产竞品的目标是基层城市和不同的人群,默沙东仍然看好佳达修在中国的前景。默沙东去年年底还提交了佳达修在男性受试者中的数据,并可能在今年晚些时候获得批准,用于这部分新的市场群体。

重磅产品的产能成为新关注点

2024年2月,诺和诺德宣布斥资165亿美元收购合同开发和制造组织(CDMO)康泰伦特(Catalent),这引发了礼来高管的担忧。如果交易完成,诺和诺德将通过获得康泰伦特位于比利时、意大利和美国的三家灌装-成品基地,以提高旗下重磅药物GLP-1受体激动剂诺和泰(降糖用司美格鲁肽注射液)和Wegovy(减肥用司美格鲁肽注射液)的产能。

“

礼来表示,公司也有产品在康泰伦特工厂生产,担心这笔收购如果达成,会影响自身产品的持续供应。公司已经意识到提升自身产能的重要性。

”

2024年1月,美国国会提案对药明系公司和华大基因进行制裁,对“中国在生物技术领域获得主导地位”表示担忧。药明作为CRO公司,美国市场是其更大的收入组成,如果提案最终通过,美国本土公司面临的产能问题或将进一步恶化。

产业资讯

Medaverse 2025-12-22

111

产业资讯

Medaverse 2025-12-22

111

产业资讯

医药笔记 2025-12-22

113

产业资讯

医药笔记 2025-12-22

113

产业资讯

CGT分享家 2025-12-22

110

产业资讯

CGT分享家 2025-12-22

110

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签