产业资讯

产业资讯

药闻天下

药闻天下  2024-05-09

2024-05-09

1130

1130

近日,各大制药领域巨头相继公开了2024年一季度财报,按照药企总营收进行排序,依次是强生、罗氏、默沙东、辉瑞、阿斯利康、艾伯维、百时美施贵宝(BMS)、诺华、赛诺菲、诺和诺德、葛兰素史克(GSK)、礼来、吉利德。

随着收入情况及市值的轮换,各大公司也相继做出了“战略调整”。自古以来,鱼和熊掌不可兼得,Q1财报背后往往伴随着大刀阔斧的管线调整以及人心惶惶的裁员浪潮,边砍边买或许已成MNC的生存之道。

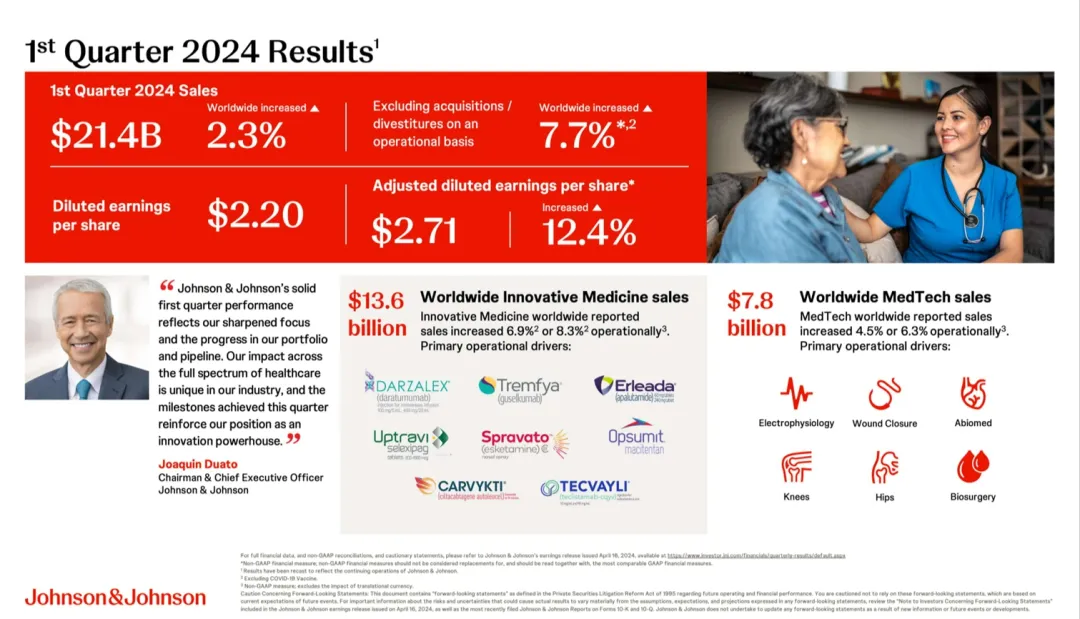

强生

4月16日,强生公布了2024年的Q1财报,第一季度总营收为213.83亿美元,同比增长2.3%;其中创新药业务Q1收入135.62亿美元,同比增长1.1%,医疗设备部门业务Q1营收78.21亿美元,同比增长4.5%。

财报显示,美国市场是强生的有力支柱,其销售额达116亿美元,同比增长7.8%,其他国际市场销售额为97亿美元,同比下降3.4%。强生电话会议中提到,2024年全年营收有望达887亿-891亿美元,全年销售额增长率将在5.5%到6.0%之间。

4月23日,强生医疗科技宣布一则重磅消息,其中国区主席、医疗科技中国区总裁宋为群经深思熟虑后,向公司递交辞呈,寻求更广阔的发展平台。这对正处在转型关键期的强生来说无疑是新的挑战,未来强生中国又会有怎样的发展呢?此外,强生两个肿瘤JNJ-8114(PSMA/CD3)和JNJ-4916的I期项目也消失在管线中。

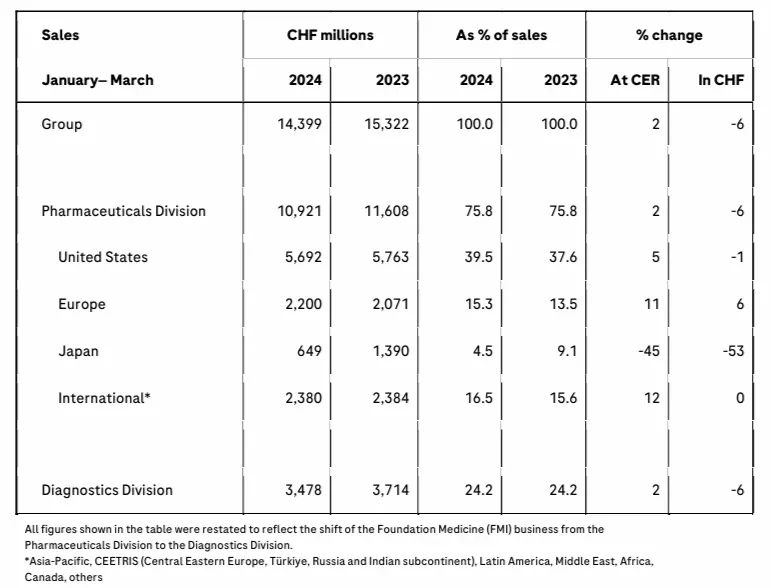

罗氏

4月24日,罗氏发布2024年第一季度业绩,总收入为143.99亿瑞士法郎,集团销售额从去年的153.2亿瑞郎下降6%至144.0亿瑞郎。按固定汇率(CER)计算,增长2%,不过这一切得益于对新药以及诊断产品的强劲需求抵消了COVID-19检测业务销售额下降以及生物仿制药/仿制药侵蚀的影响。不包括COVID-19相关的产品,销售额增长了7%。

罗氏称,本季度后与COVID-19相关的销售额下降的影响已基本结束,不会对集团销售额产生进一步的重大影响。财报数据显示,制药业务收入109亿瑞士法郎,增长7%, 诊断业务收入35亿瑞士法郎,增长8%。制药业务是罗氏利润的主要来源。

自去年第三季度以来,罗氏已经终止了20%的肿瘤管线,Q1财报中也坚持“瘦身”计划,再砍6条管线。四月初,罗氏旗下的基因泰克公司为把资源转移到能对患者产生最大影响的领域,将裁员近400人。

默沙东

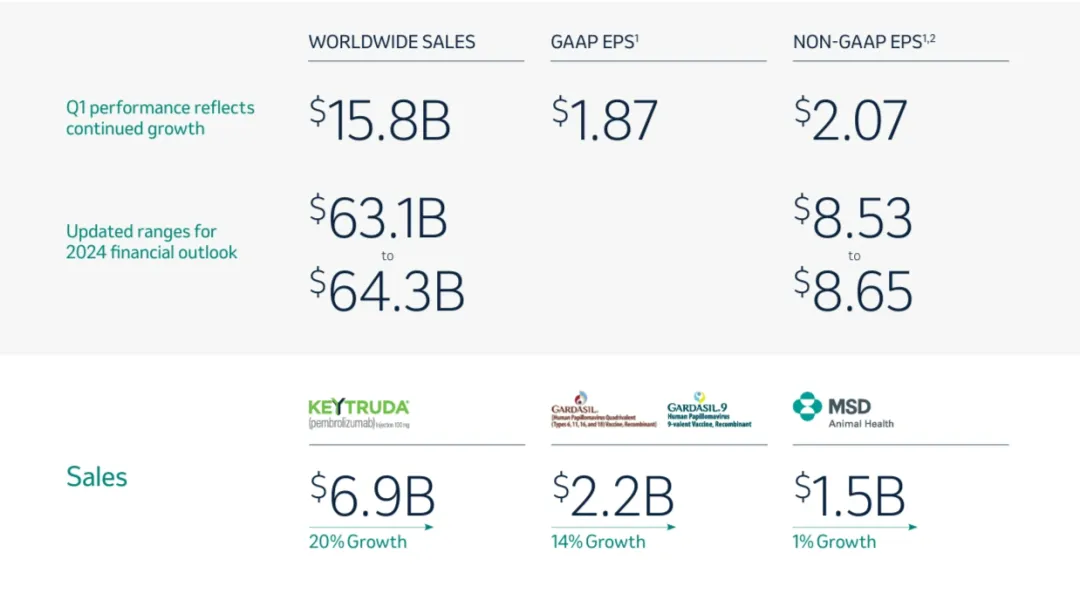

4月25日,默沙东披露了2024年Q1业绩报,营收达158亿美元,同比增长9%,超华尔街预期。其明星产品PD-1单抗Keytruda销售额达69亿美元,同比增长20%,撑起公司业绩的半边天。除去K药,因着中国市场的庞大需求,Gardasil在中国九价HPV疫苗市场处于垄断地位,销售额高达22.49亿美元,同比增长14%。此外,肺炎结合疫苗销售额2.19亿美元,同比增长106%。

展望全年,默沙东更新了全年的业绩指引,预计全年销售额区间为631亿-643亿美元,较之前预测的627亿-642亿美元增长了5-7%;非GAAP每股收益区间为8.5-至8.65美元,高于之前预测的8.44-8.59美元。

3月,默沙东收购癌症药物制造商Harpoon Therapeutics,以加强其肿瘤产品线;此外,FDA于当月下旬批准肺动脉高压新药Winrevair,每瓶定价14000美元,预计到2030年销售额将达50亿美元。

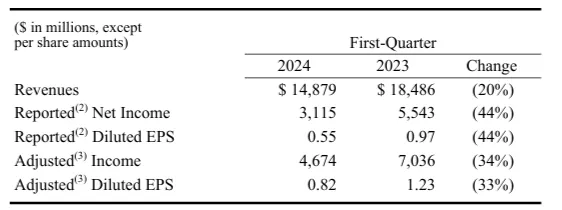

辉瑞

辉瑞于5月1日发布2024年第1季财报,总收入148.79亿美元,相比去年同期下降20%;降幅主要源于COVID产品Comirnaty和Paxlovid的收入显著下滑影响。反观在非COVID-19产品线收涨11%,乙型血友病基因药加拿大获准。近日,该司Prevnar20疫苗也在欧盟市场获准,在疫苗领域再下一城。

有消息称,预计到2024年底,辉瑞将节省至少40亿美元净成本。开源节流的一大高效方法便是裁员,自2023年10月,辉瑞执行“成本调整计划”后,相继裁员近千人。今年1月,位于纽约的疫苗研发基地裁员285人。4月17日,辉瑞宣布关闭其著名的创新研发部门——治疗创新中心(CTI),未来也将持续践行削减成本策略。

阿斯利康

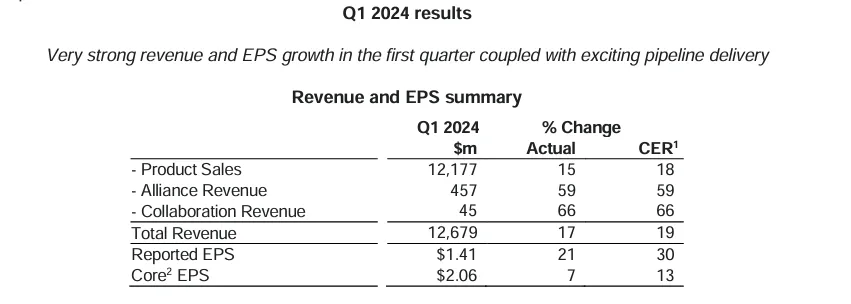

4月25日,AZ公布Q1业绩,报告期内总营收为126.79亿美元,同比增长19%;其中公司肿瘤业务表现强劲,销售额为51.08亿美元,同比增长26%;心血管代谢及肾脏(CVRM)业务销售额30.6亿美元,同比增长23%。期内产品销售收入达121.77亿美元,同比增长18%,核心产品销售毛利率为82%。中国市场仍是AZ发力的核心区域之一, Q1实现17.48亿美元营收,同比增长13%,在新兴市场中表现突出。

此外,AZ本着“投资组合优先”的原则剔除了AZD5055、AZD7503(ION455)、MEDI6570 3个早期项目以及vemircopan的一项适应症。

艾伯维

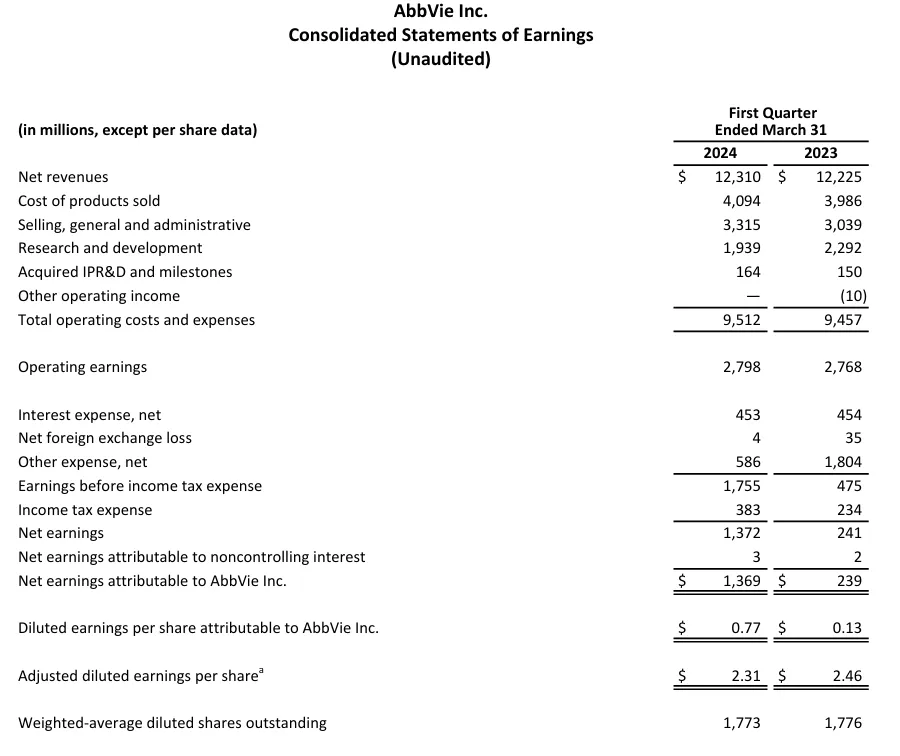

4月26日,艾伯维披露了2024年第一季度财报,总营收123.10亿美元,同比小幅度增长,与2023年同期基本持平。艾伯维长期以来一直致力于寻求新的增长动能,填补Humira去年失去专利保护后所留下的空白;近期该公司推出的新型生物药物Skyrizi和Rinvoq,一直在帮助抵消该公司的销售额下降趋势,并将公司销售额增速推入增长轨迹。据悉,艾伯维在癌症和神经科学领域的一些重磅交易有望进一步补充其新型治疗产品渠道。

财报透露,艾伯维将2024年全年业绩指引区间从每股10.97美元-11.17美元上调至每股11.13美元-11.33美元。

百时美施贵宝(BMS)

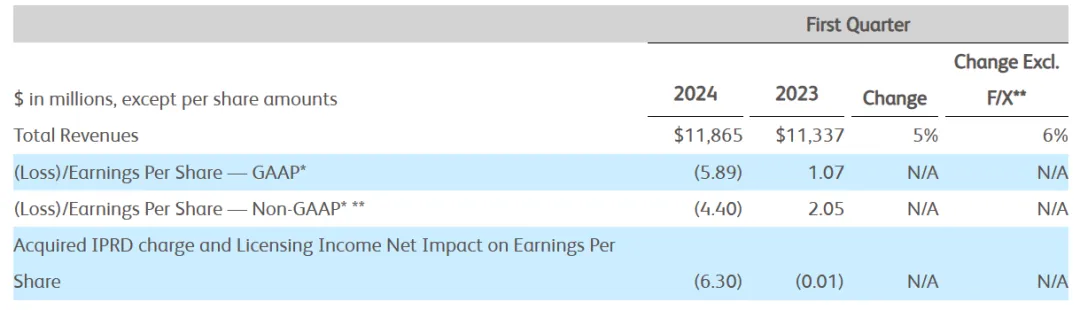

4月25日, BMS公布2024Q1业绩:营收118.65亿美元,同比增长5%,市场预期为114.58亿美元;每股亏损为4.40美元,较上年同期的每股盈利2.05美元由盈转亏,同比下降314.63%,净亏损119.11亿美元,上年同期净利润为22.62亿美元。

因收购事项影响,BMS将下调今年盈利预期,并计划进行优化产品管线和组织管理结构重组。此计划包括裁员2200人,停止12个药物项目,整合实验室和办公场所,减少管理层和空缺职位,目标是到2025年节省15亿美元;节省的资金将用于投资潜在重磅产品。

BMS通过收购增强业务,引入针对精神分裂症、神经内分泌肿瘤和肺癌的潜在新治疗方法。期望通过本次调整优化资源配置,强化未来的增长潜力,应对即将到来的市场变化。

诺华

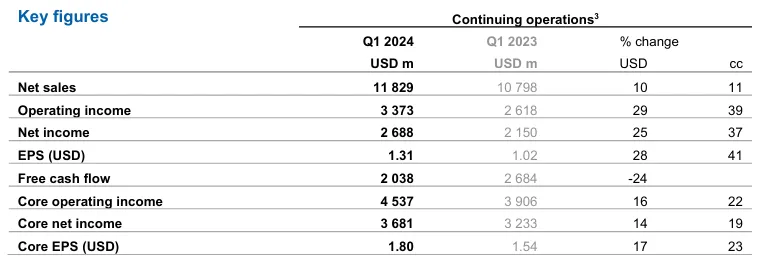

4月23日,诺华发布2024Q1业绩,净销售额达118.29亿美元,同比增长11%;营收33.73亿美元,同比增长39%。对比2023年Q4季度报所披露管线,诺华终止了自主研发的CSF-1R抑制剂sotuletinib和从Surface Oncology引进的CD73单抗NZV930项目。

此前,Fierce Pharma发布消息称,诺华计划在未来两到三年内调整其全球研发团队,计划将在瑞士裁减约 440 个研发岗位,在美国裁减多达 240 个岗位。此次裁员并非首次,诺华的长远目标是通过这些调整保持竞争力和持续发展。

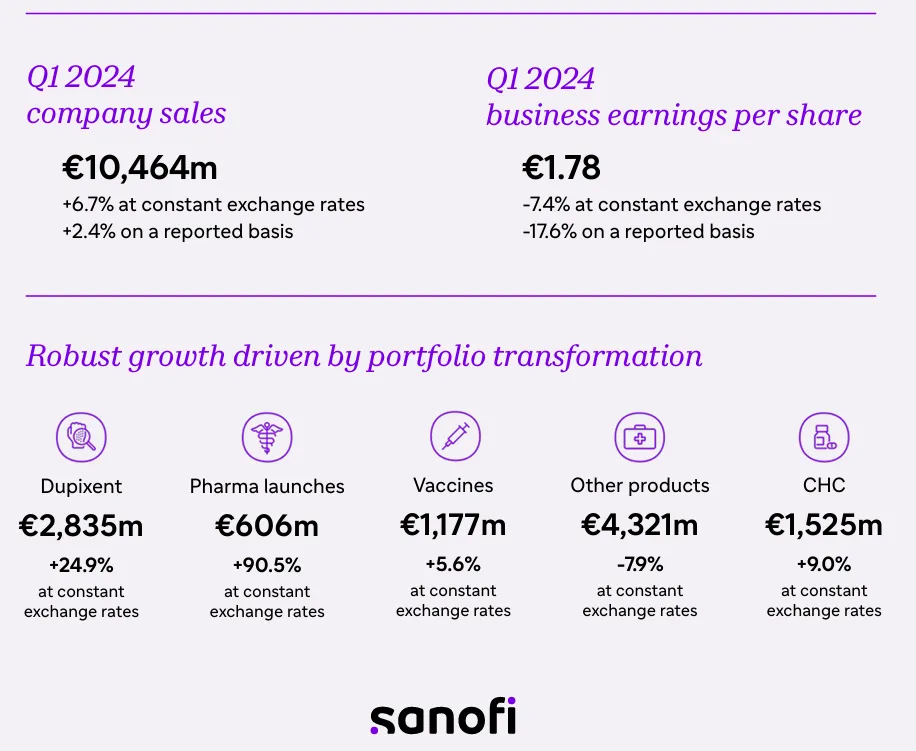

赛诺菲

4月25日,赛诺菲发布2024Q1业绩:营收104.64亿欧元,同比增长6.7%。

据第一季报显示,由于II期研究数据带来的不良反馈,赛诺菲暂停了在免疫学及神经学管线的部分适应症项目,将更多资金用于推进高潜力项目。更是在3月到4月内进行了四次裁员,深度执行其首席执行官Paul Hudson的“Play to Win”计划,通过管线优先级调整和成本削减,为免疫学项目争取更多资源。

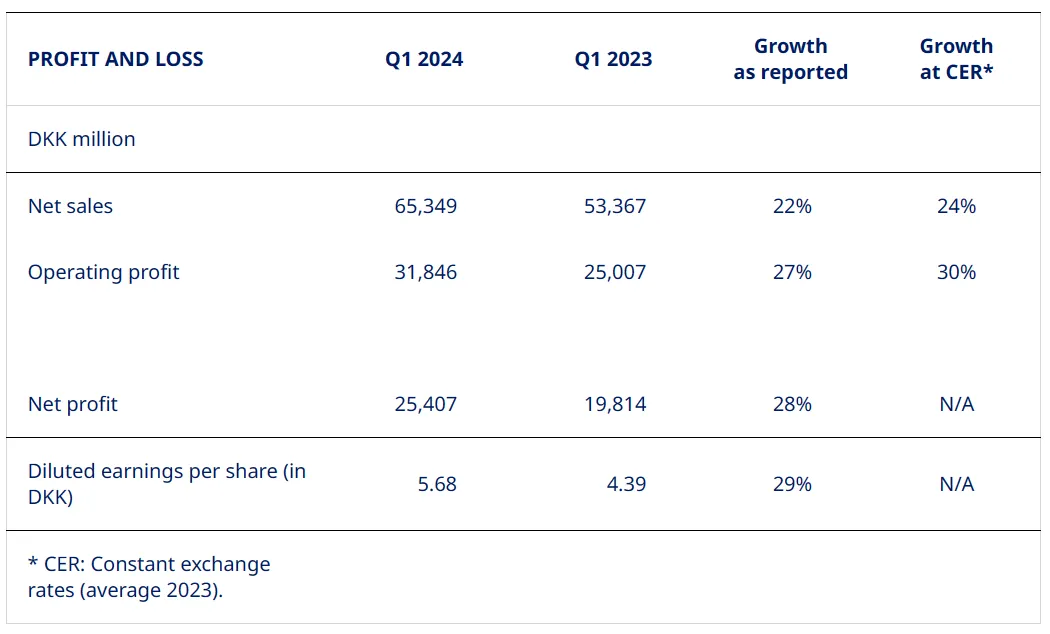

诺和诺德

5月2日,诺和诺德公布了2024年第一季度财报,总营收653.49亿丹麦克朗,按固定汇率同比增长24%,其中在中国实现45.06亿丹麦克朗营收,同比增长7%。这一切得益于糖尿病和肥胖护理业务的增长。

司美格鲁肽销售额的大幅攀升,使诺和诺德首次超越GSK和礼来,跻身榜单。据2024Q1季报业绩,诺和诺德上调全年指引,销售目标比预计目标上调19%-27%,营业利润目标与预计上调22%-30%。糖尿病和肥胖用药两方面占据了全年营收的93%,在肥胖用药方面的利润财务数据为:毛利率84.83%、营业利润率48.8%和净利润38.9%。市场利润可观程度已引来诸多对手,专利悬崖的逼近也是诺和诺德头疼的问题之一。

葛兰素史克(GSK)

5月1日,GSK发布一季度财报,营收为73.67亿英镑,同比增长10%,除去新冠产品影响,同比增长13%。疫苗业务已成为GSK业绩增长的核心驱动力,带疱疫苗销售额9.45亿英镑,同比增长18%;RSV疫苗销售额1.82亿英镑,同比增长22%。上月,GSK向FDA提交了其5合1脑膜炎球菌ABCWY候选疫苗生物制剂许可证申请并获受理,预计将于2025年2月14日作出决定。

继2023年斥资20亿美元收购加拿大Bellus Health后,GSK有数目不详的员工失去工作。自去年高级副总裁兼研发主管John Lepore的离任,GSK将自身研发部门进行了重整,将研发划分为呼吸和免疫学、疫苗和传染病以及肿瘤学三个团队,以加强后续与核心治疗部门的紧密合作。

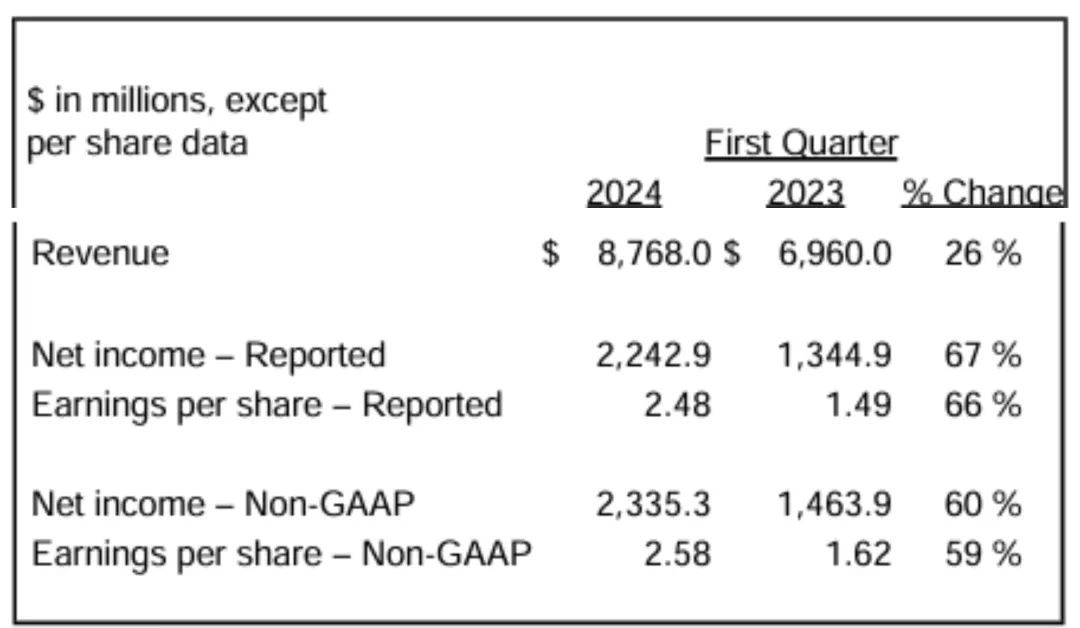

礼来

4月30日,礼来第一季度的收入为87.68亿美元,同比增长26%,是目前同比增长幅度最大的一家。公司收入的主要增长动力得益于Mounjaro、Zepbound、Verzenio和Jardiance等药物销量的推动。此外,礼来将其2024年的收入预期上调了20亿美元,并将调整后的每股收益预期上调了1.30美元,预计中间值为13.75美元。

从礼来和诺和诺德的季度报不难看出,GLP-1类药物需求旺盛,未来将继续扩大产能,预计于今年下半年可实现最大化的产能增长。

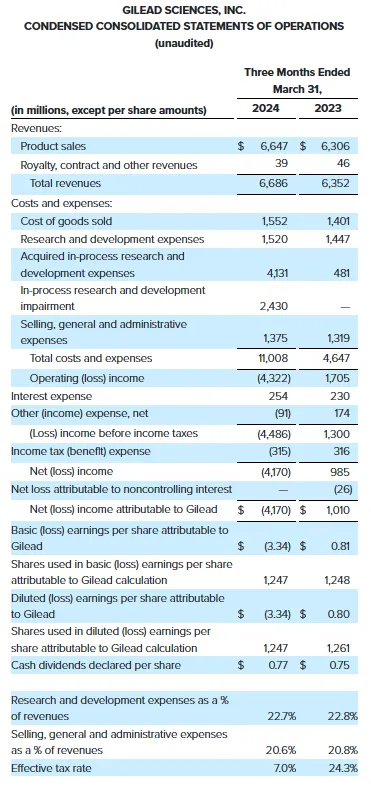

吉利德

4月25日,吉利德发布2024Q1业绩。本季度总营收66.86亿美元,同比增长5%,带动其增长的产品主要为HIV、肿瘤和肝病药物。

Q1财报显示,吉利德已将屡屡受挫的CD47单抗Magrolimab的6项临床从管线中剔除,包括Magrolimab联合疗法治疗头颈部鳞状细胞癌、三阴性乳腺癌、结直肠癌等多项实体瘤研究。

除了和CD47这个明星靶点分手之外,吉利德还宣布终止了CD19 CAR-T细胞疗法Tecartus(Brexucabtagene autoleucel)治疗罕见B细胞恶性肿瘤的II期篮子试验(ZUMA-25)以及靶向CLL-1的CAR-T细胞疗法KITE-222治疗复发/难治性急性髓系白血病(R/R AML)的I期试验;还停止与Arcus合作的PD-1单抗zimberelimab联合抗TIGIT抗体domvanalimab±化疗用于一线非小细胞肺癌的2个项目。

产业资讯

药明康德 2025-12-19

16

产业资讯

药明康德 2025-12-19

16

产业资讯

药智网 2025-12-19

16

产业资讯

药智网 2025-12-19

16

产业资讯

高特佳投资 2025-12-19

24

产业资讯

高特佳投资 2025-12-19

24

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签