产业资讯

产业资讯

佰傲谷BioValley

佰傲谷BioValley  2024-05-13

2024-05-13

978

978

近日,艾伯维宣布将投资约1.5亿欧元在德国莱茵兰-普法尔茨州新建中央研究大楼“LUnA”,预计将于2027年完工。

该研发基地目前约有2000多名员工,此次预计将新增300个工作岗位。

这是艾伯维今年在研发生产方面进行的二度投资,今年1月25日,艾伯维宣布斥资2.23亿美元扩建位于新加坡的生产设施,以加强其生产能力。扩建工厂全面投入运营后,艾伯维在新加坡的雇员总数将超过500人。

竞争将骤然加剧

过去十年,艾伯维的辉煌业绩离不开修美乐的贡献,在修美乐上市的21年里,计为艾伯维带来了超2000亿美元的收入,在7年时间里对公司的销售贡献占比超过50%,巅峰时占比超60%。仰仗这一单品,艾伯维多年来稳坐自免领域龙头地位。

然而随着2023年专利的到期,生物类似药集中上市,修美乐的销售额出现了下滑,2023年同比下降32.2%。

修美乐虽然离开了药王宝座,但却仍占据市场支配地位。根据三星Bioepis的季度报告,截至2024年2月,修美乐牢牢控制着96%的市场份额,而生物类似药仅从艾伯维手中抢走了4%。

即便有着首个可互换资格的Cyltezo也同样难以渗透进修美乐控制的市场,此前,该开发商勃林格殷格翰宣布解雇部分Cyltezo销售人员,因为Cyltezo未能在美国地区取得预期销售额。

虽然2023年生物类似药集中到来,但是凭借医保报销,以及高回扣等方式,一定程度上缓解了美国生物类似药的攻势。

不过,今年恐怕修美乐与生物类似药间的竞争或将真正开始加剧。2024年4月1日,修美乐被位列美国三大PBM公司的CVS Caremark移出纳入药品报销清单,而优先推荐它的生物类似药版本。

这一举动对于提高生物类似药渗透率可谓是立竿见影。2024年4月1日之后,修美乐生物类似药的处方量飙升至36%。

候补选手羽翼渐丰

修美乐销售额的下滑不可避免的对艾伯维业务营收造成波动。2023年,艾伯维全年营收同比下降6.4%,至543.18亿美元。据艾伯维报告称,这是公司成立以来首次出现全年销售额下滑。

为了应对修美乐专利到期可能造成的业绩大震荡,艾伯维已提前10余年开始布局,大力培育修美乐的替补选手。2010年,艾伯维自主研发JAK1抑制剂Rinvoq ,2016年,与勃林格殷格翰达合作开发IL-23单抗Skyrizi。

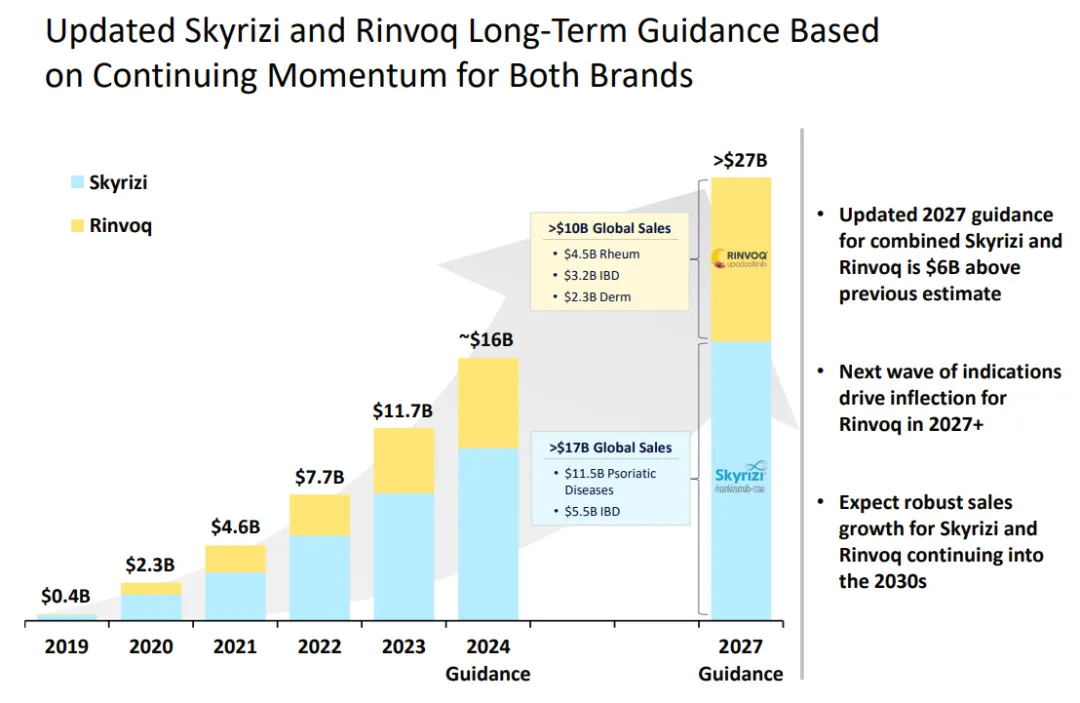

这两款药物也不负众望,销售表现强劲。2023年,两款产品合计拿下117.33亿美元收入,分别为艾伯维2023年销售额的TOP2和TOP3的产品。根据Evaluate Pharma的预测,2024年Skyrizi销量有望将接近100亿美元,成为艾伯维的第二个“百亿美元单品”。

基于两款产品的增长势头,艾伯维也将Rinvoq+Skyrizi在2027年的销售预期上调至270亿美元,显著高于修美乐高峰时的212.3亿美元。

总结

在自免赛道上,艾伯维的收入依然遥遥领先,修美乐即便落幕,依旧是自免领域的销冠,而替补选手Rinvoq和Skyrizi也逐渐扛起后修美乐时代的自免大旗,为艾伯维在自免领域业绩持续增长提供动力。

产业资讯

瞪羚社 2025-12-17

29

产业资讯

瞪羚社 2025-12-17

29

产业资讯

智药局 2025-12-17

27

产业资讯

智药局 2025-12-17

27

产业资讯

BiG生物创新社 2025-12-17

29

产业资讯

BiG生物创新社 2025-12-17

29

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签