产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2025-12-17

2025-12-17

2268

2268

2019年,BMS以740亿美元巨额收购Celgene,将Breyanzi与Abecma两款CAR-T疗法收入囊中,正式进军细胞治疗领域。其中,Breyanzi凭借出色的临床数据和产能提升,在2024年销售额突破7亿美元,Abecma同期销售额也达到4.06亿美元。

2025年12月4日,Breyanzi再度获批新适应症,成为首款且全球唯一获批用于复发/难治边缘区淋巴瘤(MZL)治疗的CAR-T疗法。2025年前三季度其销售额已达9.66亿美元,全年突破10亿美元大关已无悬念。

在自体CAR-T尝到甜头的BMS持续看好细胞与基因治疗赛道,2025年10月再度加码体内CAR-T疗法,抢占技术迭代的关键赛道。

01

CAR-T市场庞大

自2017年首款产品Kymriah获批以来,CAR-T细胞疗法已从科学概念成长为肿瘤治疗领域一个颇具规模且高速增长的市场。据fortune business insights数据,2024年全球细胞治疗市场规模为64.0亿美元,预计将从2025年的88.8亿美元增长到2032年的942.6亿美元,预测期内复合年增长率为40.15%。

其中CAR-T疗法占据主导份额。2023年全球CAR-T疗法的市场规模为84.4亿美元,预计2032年将增长至885.2亿美元,中国市场的需求量也从2023年568针增至2024年1392针,预计2030年市场规模将攀升至289亿元。

市场的蓬勃发展是由一系列已上市产品推动的。据不完全统计,截至目前,全球共有13款自体CAR-T疗法获批,主要靶向CD19和BCMA两大靶点。其中,美国市场由诺华、吉利德、BMS和强生等MNC主导,而中国自2021年以来也已有7款国产CAR-T相继上市,展示出本土创新的强大活力。在刚刚发布的《商业健康保险创新药品目录》中,5款国产CAR-T疗法纳入(黄色高亮)。

表1.全球获批的CAR-T疗法

数据来源:公开资料整理

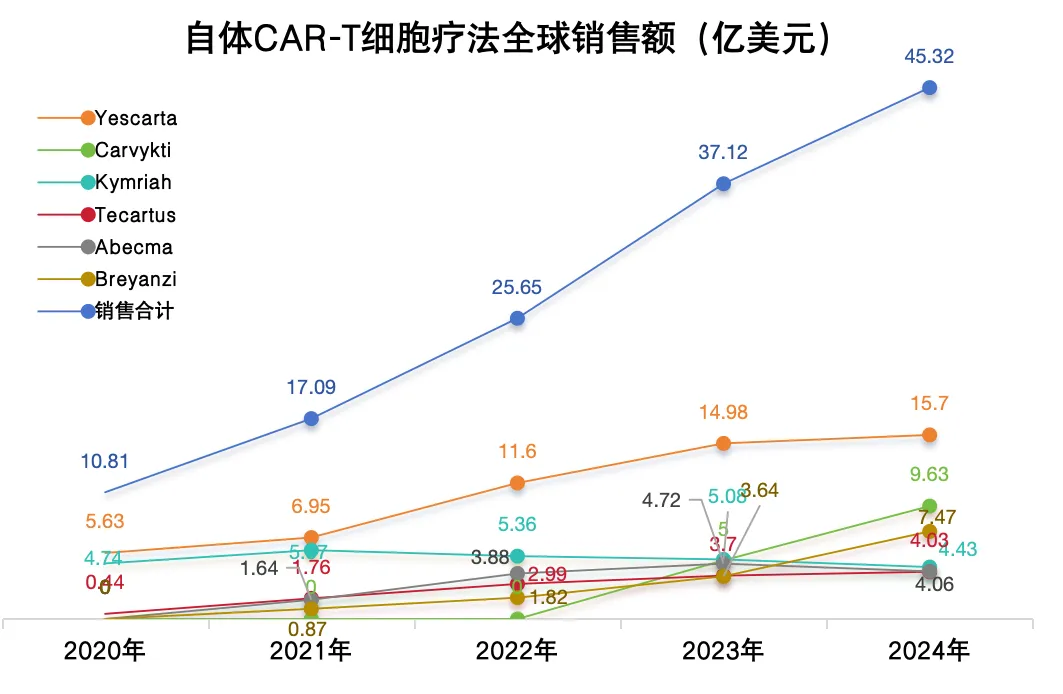

然而,光鲜外表之下,市场内部正在进行激烈的洗牌与分化。吉利德旗下的Yescarta凭借在大B细胞淋巴瘤领域的先发优势、不断拓展的适应症以及庞大的授权治疗中心网络,2024年销售额突破15亿美元,连续多年蝉联“销冠”。与之形成对比的是,全球首款CAR-T疗法诺华的Kymriah,因适应症进展缓慢、生产成本较高等因素,销售额在2024年下滑至4.43亿美元,逐渐淡出一线竞争(图1)。

图1.自体CAR-T细胞疗法全球销售额

值得注意的是,强生/传奇的Carvykti(西达基奥仑赛)凭借更优的疗效数据和更早的适应症前移增长势头极为迅猛.2024年销售额达9.63亿美元,同比激增92.7%,成为全球排名第二的自体CAR-T疗法(图1)。进入2025年,其增长不减,第三季度单季销售额已攀升至5.24亿美元,同比增长 83%,创上市以来新高。Carvykti前9个月销售额已达13.32亿美元,较去年同期(6.29 亿美元)增长 112%,全年销售额有望突破20亿美元大关。

02

巨头疯抢

尽管自体CAR-T取得了巨大的商业化成功,但其固有的局限性始终制约着更广泛的应用,这促使行业积极探索下一代技术。其中,体内CAR-T被视为最具突破潜力的方向之一。

与传统体外制备不同,体内CAR-T将CAR-T细胞的“制造工厂”从实验室转移至患者体内。通过静脉注射靶向递送系统,可将编码CAR的基因直接递送至患者自身的T细胞中,从而在体内原位生成CAR-T细胞。这一转变有望将治疗周期从数周缩短至数天,大幅降低生产成本,并通过更可控的CAR表达来提高治疗安全性(表2)。

表2.体外CAR-T与体内CAR-T比较

数据来源:公开资料整理

凭借在提升可及性、降低成本和改善安全性方面的巨大潜力,体内CAR-T近年来吸引了MNC的密集布局,累计并购交易金额已超过50亿美元。

2024年1月,艾伯维与Umoja达成潜在总额14.4亿美元的合作,共同开发体内CAR-T疗法;

同年2月,安斯泰来也宣布与Kelonia就开发体内CAR-T达成潜在总额超8.75亿美元的合作;

2025年3月,阿斯利康以10亿美元收购EsoBiotec,获得其工程纳米抗体慢病毒(ENaBL)平台及靶向BCMA的疗法ESO-T01;

2025年6月,艾伯维以21亿美元收购Capstan Therapeutics,布局其tLNP平台及基于mRNA技术的体内抗CD19 CAR-T疗法CPTX2309;

2025年8月,吉利德旗下公司Kite以3.5亿美元收购Interius,获得其处于临床阶段的体内CAR-T/NK疗法INT2104,该疗法靶向CD7,是全球首个进入人体试验的体内CAR-T项目;

2025年10月,Kite再次与普瑞金签订合作研发协议,支付1.2亿美元预付款,共同开发下一代体内疗法;

2025年11月,Kelonia与强生达成战略合作,将利用Kelonia的iGPS平台开发下一代体内CAR-T疗法,瞄准强生关注的靶点。

在中国市场,创新药企也在加速跟进。目前已有不少专注于LNP或慢病毒载体等递送技术的初创公司涌现。然而从整体进展来看,国内管线大多处于临床前或早期临床阶段,与国际领先水平相比仍有约1–2年的差距。

03

BMS持续加码

2019年,BMS以740亿美元完成对Celgene的收购,借此将两款关键CAR-T疗法Breyanzi与Abecma纳入其产品管线,正式踏入细胞治疗领域。

Breyanzi是一种靶向CD19的CAR-T细胞疗法,采用搭载4-1BB共刺激结构域的设计,显著增强了T细胞的扩增能力与体内持久性。该疗法通过采集患者自身T细胞,在体外进行基因重编程后,以一次性输注方式实现精准靶向治疗。

而Abecma则是全球首款靶向BCMA的CAR-T细胞疗法,能够特异性识别多发性骨髓瘤细胞表面的BCMA,进而激活T细胞增殖、细胞因子分泌及肿瘤细胞杀伤功能。

2021年,这两款产品相继获得FDA批准上市,为BMS在传统CAR-T领域奠定了初步布局。

其中,Breyanzi作为BMS首个上市的CAR-T产品,在2024年实现销售额7.47亿美元,同比增长105%,位居自体CAR-T产品第三;Abecma同期销售额也达到4.06亿美元。

进入2025年,Breyanzi再度拓展适应症,FDA于12月4日批准其用于治疗既往接受过至少两线系统治疗的复发或难治性边缘区淋巴瘤(MZL)成人患者,成为该领域首款且全球唯一获批用于复发/难治MZL治疗的 CAR-T 细胞疗法(图2)。Breyanzi在前三季度销售额已累计9.66亿美元,得益于新适应症的获批,其全年销售额有望首次突破10亿美元大关。

图2.Breyanzi获批新适应症

然而,Abecma的发展则极具波折。作为全球首款上市的BCMA CAR-T疗法,其上市初期表现突出,首年销售额1.64亿美元,2022年增至3.88亿美元,同比增长136%,一度被视为BMS的重磅增长点。但2023年其全球收入为4.72亿美元,增速骤降至22%,增长明显乏力。

这一放缓主要源于市场竞争态势的急剧变化,尽管Abecma率先上市,但Carvykti凭借更优的疗效数据及更早获批用于二线治疗的优势,实现了对Abecma的全面超越与市场挤压。

与此同时,面对传统CAR-T疗法在制备复杂度、生产周期及可及性方面的根本局限,BMS在巩固现有产品的同时,也开始积极转向体内CAR-T疗法的布局。

2025年10月,BMS宣布以15亿美元现金收购Orbital Therapeutics,获得Orbital的的领先RNA免疫疗法临床前候选药物OTX-201。

该药物是一种靶向CD19的体内CAR-T疗法,可通过体内直接编程方式实现T细胞重定向,避免传统体外制备环节,目前正处于IND申报阶段。

结语

在CAR-T从创新走向成熟的进程中,BMS用Breyanzi和Abecma证明了自己是传统赛道的强势玩家。面对体内CAR-T技术浪潮,BMS积极布局,不断强化其在下一代细胞治疗领域的战略纵深,为自己赢得下一个未来。

产业资讯

瞪羚社 2026-06-18

396

产业资讯

瞪羚社 2026-06-18

396

产业资讯

深蓝观 2026-06-18

412

产业资讯

深蓝观 2026-06-18

412

产业资讯

研发客 2026-06-18

454

产业资讯

研发客 2026-06-18

454

热门资讯

热门资讯 微信公众号

微信公众号