产业资讯

产业资讯

药筛

药筛  2024-05-14

2024-05-14

3131

3131

眼科用药,这几年成为最热专科领域。

老牌专科企业,如兴齐眼药等,持续加码投入,一批新势力,如欧康维视跑步加入战局,就连恒瑞等大厂,也在撒钱进场。

那么,对于我们代理商朋友,当前市场会有哪些机会呢?有哪些明星品种值得追?今天,我就简单盘点一下。

一老一少:代理商暂时靠边站

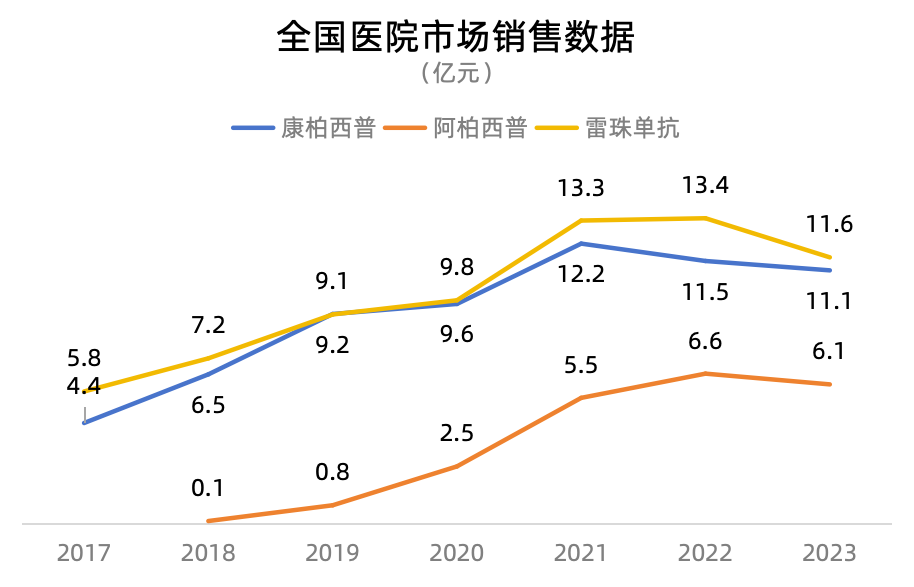

一老,主要是针对老年人多发的湿性老年黄斑病变、糖尿病黄斑水肿等。虽然这个领域发病人数不是最多,但由于病情严重,治疗药物价值高,这个市场的生物制剂,个个重磅。

康弘的康柏西普和诺华的雷珠单抗,销售额一路高歌猛进,早已迈过10亿元大关,后上市的阿柏西普,很快超过6亿元。

3个品种总计年销售额超30亿,成为眼科药领域最靓的仔。

不过,这个领域门槛高,暂时仅有齐鲁的阿柏西普生物类似药独家获批,其他新药、类似药还在路上,我们代理商朋友,暂时也只能靠边站。

一少,主要是针对青少年近视的药物。

近视市场规模巨大,但此前一直无药可用。兴齐的低浓度阿托品获批后,必然成为年度重磅。可惜暂时也和代理商无缘,后续一定会有企业跟进,代理商需要时刻跟踪。

青光:国产替代之路漫漫

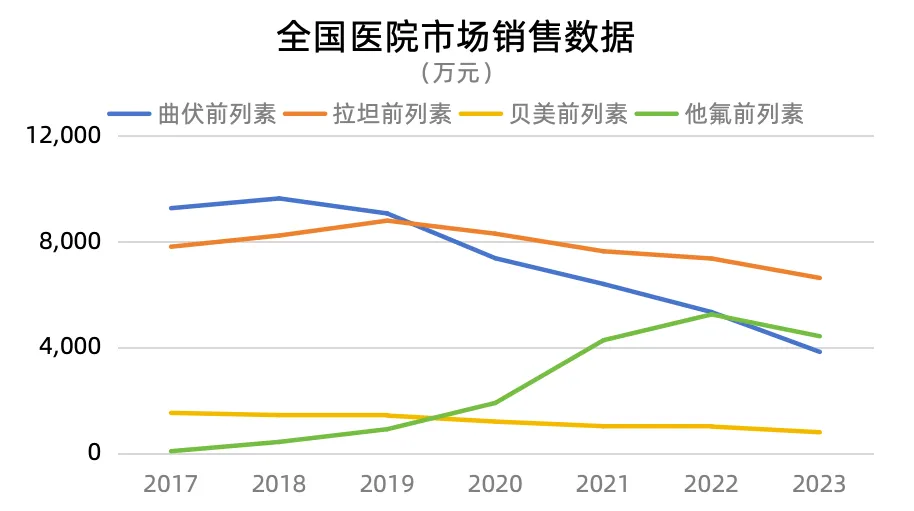

青光眼用药市场相对成熟,前列腺素类药物是绝对一线,不过单品销售额都不算大,且原研绝对主导。

拉坦前列素总销售额排名第一,销售额相对稳定,年销1亿。

曲伏前列素和贝美前列素,由于进口原研销售下滑,带动整体销售下降。

他氟前列素低价进国谈后,销售快速增长,但同时,这个国谈价,也限死了其他同类品种的价格。

国产替代之路,靠常规打法已经行不通,看来还要集采助力。进展最快的是曲伏前列素,已有5个企业过评,离国采很近。

其他3个,过评速度都很慢,离集采有点距离。

炎症:被限死

眼部抗炎主要包括感染性炎症和非感染性炎症,用药需求依然很大。

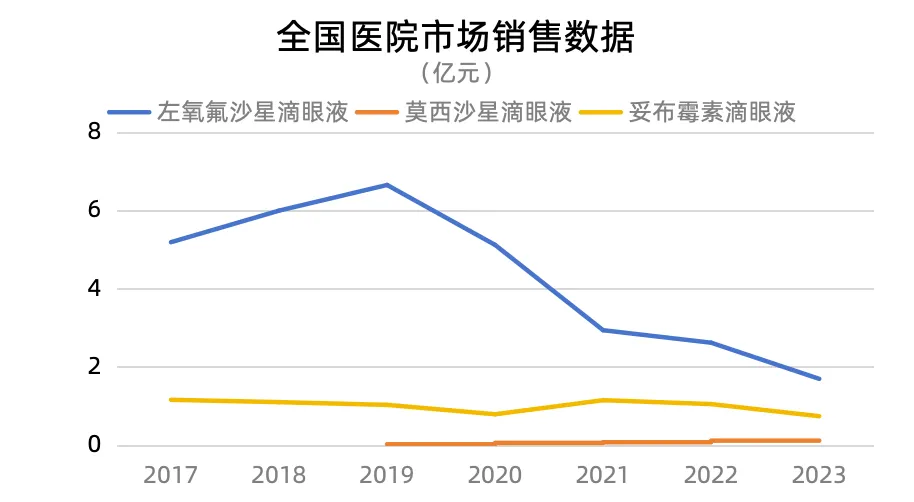

前者重点用药是抗生素类,如左氧氟沙星、莫西沙星、妥布霉素滴眼液等。

最大单品左氧氟沙星国采后,销售额从最高峰的6.3亿,跌到两亿。

莫西沙星还未起飞,就被拍死,进入第五批国采后,年销售额不足1千万。

妥布霉素滴眼液国产厂家很多,但全年1亿销售额,几乎全部来自原研。国产想要通过营销上下功夫,大概率是没有翻身机会,还得等国采助力。只不过现在过评企业少,日子还遥远。

非感染性炎症治疗药,主要是非甾体抗炎药、激素类、免疫抑制剂类。

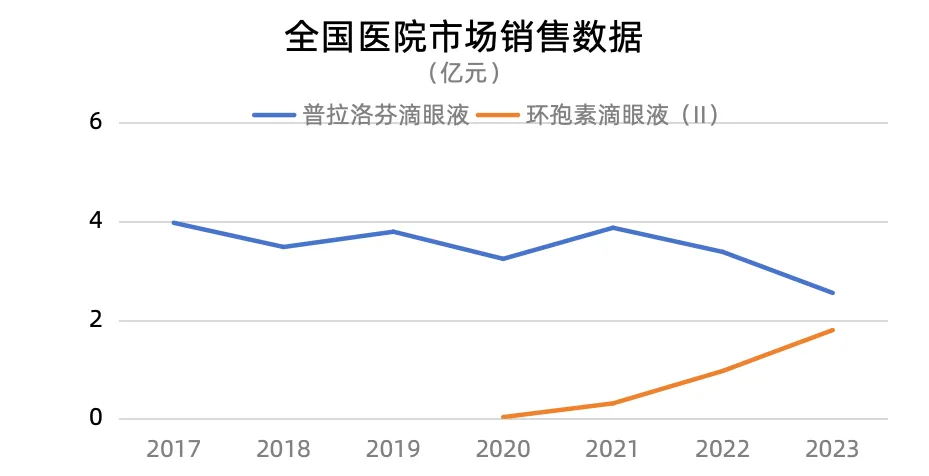

非甾体抗炎药的最佳代表是普拉洛芬滴眼液,销售额一直稳定在4亿左右,目前已有5个企业过评,集采就在眼前。

免疫抑制剂类的明星是环孢素滴眼液,不仅可以抗炎,还治疗干眼症,市场大。

兴齐眼药的环孢素滴眼液(II)获批后,销售额很快就到两亿元,还在快速增长。

但本品受技术壁垒限制,在研仿制药少,代理商机会不多。

干眼疲劳:拼刺刀

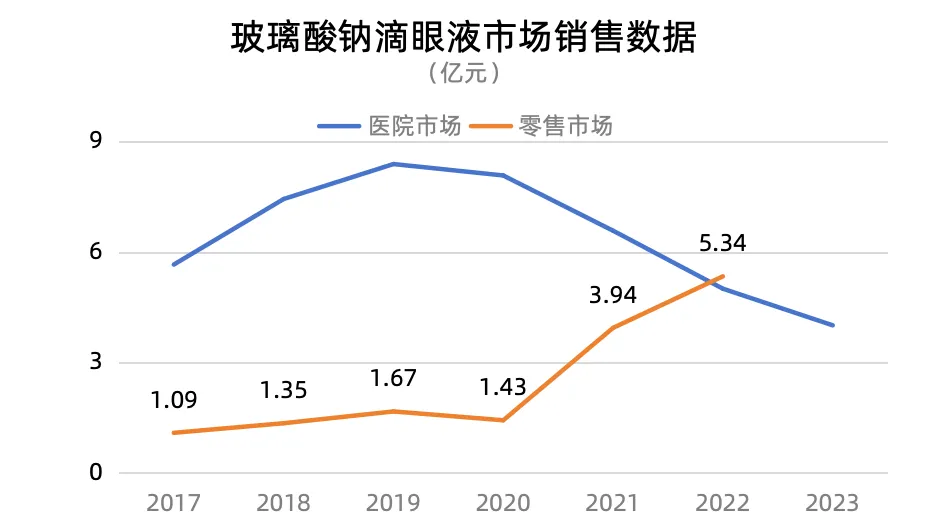

干眼症、缓解眼部疲劳的市场需求大,但现有产品也很多,重点是人工泪液,玻璃酸钠,还有一些复方或中药产品,主战场在零售、电商。

销售额最大的玻璃酸钠滴眼液,医院市场年最高销售额超8亿,集采后销售额下降一半,助推了零售市场销售快速增长,2022年药店零售销售超5亿,如果再加上电商市场,玻璃酸钠滴眼液的总市场规模,超过10亿。

本品最近获批厂家较多,竞争激烈,想要赢得市场,企业必须在成本控制、品牌、销售渠道上,同时下功夫。

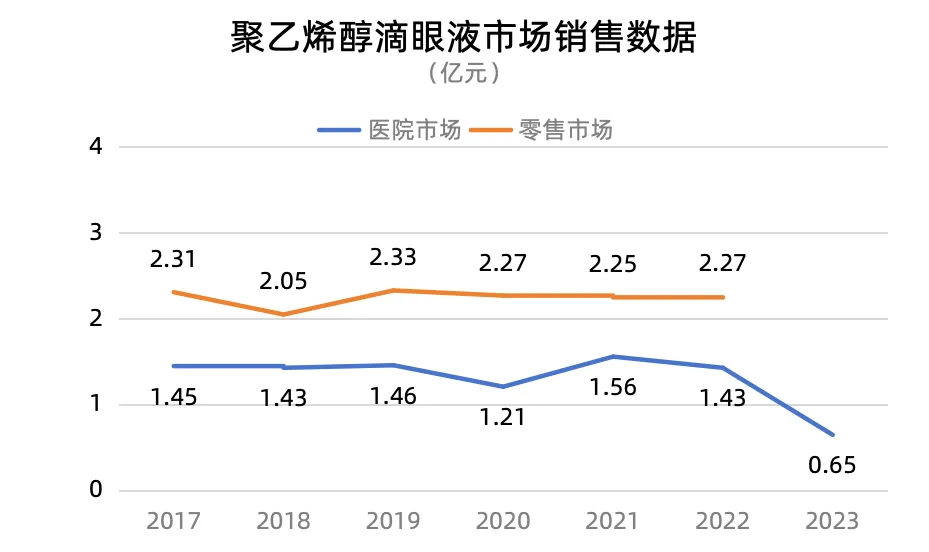

另一个干眼症药物是聚乙烯醇滴眼液,在非医保的情况下,医院、零售市场总销售接近4个亿,销售主要来自信东和远大两个企业。

在玻璃酸钠滴眼液竞争日趋激烈的背景下,医院和零售市场有很多代理商在找新产品,聚乙烯醇滴眼液已成为当前热门。

我查了下资料,去年3月份,四川海梦智森生物按3类提交了上市申请,预计今年获批。

产业资讯

药通社 2026-07-28

364

产业资讯

药通社 2026-07-28

364

产业资讯

药智网 2026-07-28

354

产业资讯

药智网 2026-07-28

354

产业资讯

医药魔方Info 2026-07-28

326

产业资讯

医药魔方Info 2026-07-28

326

热门资讯

热门资讯 微信公众号

微信公众号