产业资讯

产业资讯

智药投

智药投  2024-06-07

2024-06-07

3680

3680

减肥药热潮下,这家“卖水人”乘势冲刺港股。

5月31日,港交所官网显示,泰德医药(浙江)股份有限公司首次递表,拟主板挂牌上市,摩根士丹利和中信证券担任联席保荐人。

招股书显示,泰德医药是一家专注于多肽的合约研究、开发及生产机构(CRDMO),公司围绕多肽药物提供覆盖CRO、CDMO和CMO的全周期服务,在中国、美国、日本等超过50个国家开展业务。

2021-2023年公司收入分别为2.82亿元、3.5亿元和3.36亿元,年内利润分别为8027万元、5398万元和4890万元,年内经调整净利润分别为1.08亿元、1.27亿元和1.01亿元。

泰德医药的前身为成立于2001年的中肽生化,中肽生化曾于2015年以20亿元的价格被信邦制药收购。2020年,徐琪及李湘莉成立了泰德医药,以7.5亿元从信邦制药收购了中肽生化及其相关公司的全部股权。

2020-2021年,公司引入普华夏星、海邦实体、深圳民和投资等外部投资者,经计算,泰德医药上市前估值为27.39亿元。

从上市公司的“弃子”到冲刺港交所的热门,背后是减肥药风口带来的多肽药物研发需求的飙升。

临床数据显示,GLP-1药物在减重、糖尿病、非酒精性脂肪性肝炎、心血管疾病等多个重大适应症领域具有非常广阔的应用空间。市场预期,GLP-1药物将成为有史以来最畅销的药物之一,有望推动国内多肽产业持续受益。

一针难求的“减肥神药”在席卷全球消费者的同时,也催动着一大批投资人大举押注相关产业链,成为生物医药寒冬下为数不多的热门领域。

出海推动业绩增长,押注GLP-1药物

具体来看,泰德医药目前的主要业务可以分为三类:前期的多肽NCE发现合成服务、中期的多肽CMC开发以及后期的商业化生产。

围绕这三大业务,公司建立了颇为可观的项目管线。截至2023年年初,公司共有249个CDMO项目及6个CMO项目,并在2023年获得72个CDMO项目及7个CMO项目。在整个2023年,公司也完成多达8728个CRO项目。

而这么多的订单,大部分都来自海外,数据显示,2023年公司收入中的78%都来自美国、日本、欧洲等国家和地区。

再进一步分析可以发现,公司来自中国内地的业务收入报告期内经历了先增长而后大幅下滑的过程,从2021年的8500万元上升至2022年的1.01亿元,而后又在2023年大跌26.6%至7412万元。

与之形成鲜明对比的是,公司来自日本和欧洲呈现逐年增长的态势,尤其是日本,相关收入年复合增长率达到了82.6%。

这离不开公司第一大客户3D Matrix Japan, Ltd的贡献,据悉,自2006年起,泰德医药便为其提供CRDMO服务,双方合作解决了止血凝胶产品的产品纯化问题,使其在欧盟及日本获得监管批准。

推动公司收入增长的另一位大客户则是吉利德,公司自2021年其与之合作,正在推进布尔韦肽产品获得其他的监管批准,研究显示布尔韦肽可有效治疗慢性丁型肝炎。

而作为时下多肽药物最炙手可热的细分赛道,GLP-1药品成为多肽CRO/CDMO厂商们的必争之地,泰德医药自然不想错失这一巨大市场。

在招股书中,公司表示其“战略性地专注于GLP-1领域的管线建设”,目前其与七名开发口服及╱或注射GLP-1产品的客户有九个GLP-1药品开发项目。

此外,公司也在开发其他新兴类别的药品,例如寡核苷酸药物、偶联药物等,其PeptiConjuX™及PeptiNuclide LinkTech™平台可实现定制偶联产品合成、开发及生产,截至2023年12月31日,这两个平台成功合成约1800种分子。

减肥药引爆多肽“卖水人”

以司美格鲁肽为代表的GLP-1药物,因其良好的减重效果而被人所熟知,快速跻身最热销的药品榜单之中。

2023年,诺和诺德旗下三款司美格鲁肽药物大卖1458.11亿丹麦朗克(约合210.84亿美元),业内普遍认为其将在不久后击败默沙东Keytruda(K药),成为全球收入最高的药品。摩根大通更是预计GLP-1药物2030年的年销售额将达到1000亿美元。

如此巨大的商业价值自然引来了一众热情的投资者,GLP-1药物产业链相关企业备受市场关注。

据悉,不同于小分子药物或以抗体为代表的生物制剂,目前已上市的GLP-1产品为多肽药物,它们往往由多个氨基酸组成,分子量介于小分子和生物制剂之间。

而由于多肽药物具有合成工艺路线复杂、质量控制与纯化分离难度高、设施与人才要求较为特殊等性质,致使其研发及规模化生产存在较高壁垒。

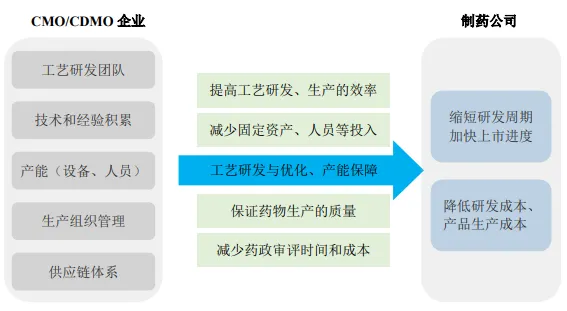

正因如此,制药公司往往会选择与专业的CRO/CDMO企业合作,对其的依赖程度也要比小分子药物CRO/CDMO更高,这给了专注于多肽领域的CRO/CDMO企业得天独厚的发展契机。

不仅如此,多款减重多肽药品专利的即将到期,也将为中国相关CDMO企业带来发展机遇。

信息显示,司美格鲁肽与度拉糖肽的专利分别将于2026年和2024年到期,而随着专利到期,国内仿制药企将积极寻求与专业CMO/CDMO 服务商合作,加快相关仿制药上市进度,抢占市场份额。

据国联证券测算,2021-2030 年全球多肽CDMO 市场规模将从22亿美元增长至118亿美元,年复合增长率为20.52%;中国多肽CDMO市场规模将从13亿元增长至185亿元,年均增长34.33%。

面临三大风险

虽然GLP-1药物有望带动多肽药物市场规模持续高速增长,但对于泰德医药而言,未来的发展之路上仍然存在不少干扰因素。

首先是剧变的竞争格局,减肥药的破圈凸显了其巨大的商业价值,老玩家在攻城略地的同时,新玩家们也在纷纷入场。

在国外,Bachem、Polypeptide、Corden Pharma等知名国际企业长期占据垄断地位,在国内,则存在诺泰生物、圣诺生物等一批具有深厚行业积淀的企业以及药明康德、凯莱英这样初入多肽的行业巨头。

老牌厂商的优势自不必说,其在项目经验、客户关系等方面不弱于同样深耕多年的泰德医药,相比之下,巨头的涌入更显得来势汹汹。

在药明康德2022年的财报中,TIDES(多肽及寡核苷酸类药物)业务被首次提及,便录得了显著的收入增长。TIDES在2022年的收入达到20.37亿元,同比增长158.3%。

截至2023年末,药明康德TIDES在手订单同比显著增长226%;服务客户数量140个,同比提升36%;收入达到34亿元,同比强劲增长64.4%。

要在如此激烈的竞争中维持乃至扩大市场份额,摆在泰德医药面前的任务难度属实不小。

其次则是仍不见恢复势头的国内生物医药融资情况,即便有GLP-1这一“神药”对公司长远业绩的背书,但中短期来看,公司业绩仍受到总体低迷的市场环境(尤其是国内市场)的影响。

招股书中,公司表示,近年来医疗行业的融资金额普遍下降,迫使行业参与者作出战略调整,如精简管线,专注于商业化成功机会较高的少数管线产品,从而影响客户对我们服务的需求,部分导致其于2022年至2023年在中国内地的收入下跌。

而根据最新统计,今年第一季度中国医疗健康领域投融资事件数量和金额分别下降30%和9%,行业寒冬仍在持续,可以预见的是,今后一段时间,公司在国内的业务仍将受到不小的压制。

最后则是变数最大的地缘风险,对于海外业务收入超七成(其中美国业务超三成)的泰德医药来说,成为一把悬在公司头顶的达摩克利斯之剑。

近年来,针对中国生物医药企业,美国先后颁布了多项制裁措施,近期相关动作的频率和力度更是进一步加强。

5月15日,美国众议院监督与问责委员会以40-1的压倒性票数通过了最新一版众议院《生物安全法案》,该《法案》将药明康德、药明生物、华大基因、华大智造及其子公司Complete Genomics五家公司被列为予以关注的生物技术公司,要求美国相关企业应在2032年之前结束与上述企业的合作。

而就在药明、华大事件仍在发酵的同时,一波未平一波又起,另一家中国企业金斯瑞生物科技又陷入类似事件。

6月2日,美国众议院中国委员会要求美国联邦调查局和美国情报机构就金斯瑞生物科技及其三家子公司的情况进行调查并提交简报,以确定中国政府是否对其运营产生影响。

“脱钩”疑云下,跨国药企正在重新审视中国供应商们的价值,多家制药公司表示正在寻求其他国家的服务商以减少对中国CXO的依赖,境外业务的风险敞口也让许多投资人对有关资产望而却步。

目前看来,地缘风险正在从极小概率的“黑天鹅”演变成逐渐逼近的“灰犀牛”,所有卷入其中的企业最终都将面临这一严峻考验,或早或晚。

产业资讯

医麦客 2026-08-10

339

产业资讯

医麦客 2026-08-10

339

产业资讯

Medaverse 2026-08-10

365

产业资讯

Medaverse 2026-08-10

365

产业资讯

研发客 2026-08-10

366

产业资讯

研发客 2026-08-10

366

热门资讯

热门资讯 微信公众号

微信公众号