产业资讯

产业资讯

医麦客

医麦客  2024-08-16

2024-08-16

5332

5332

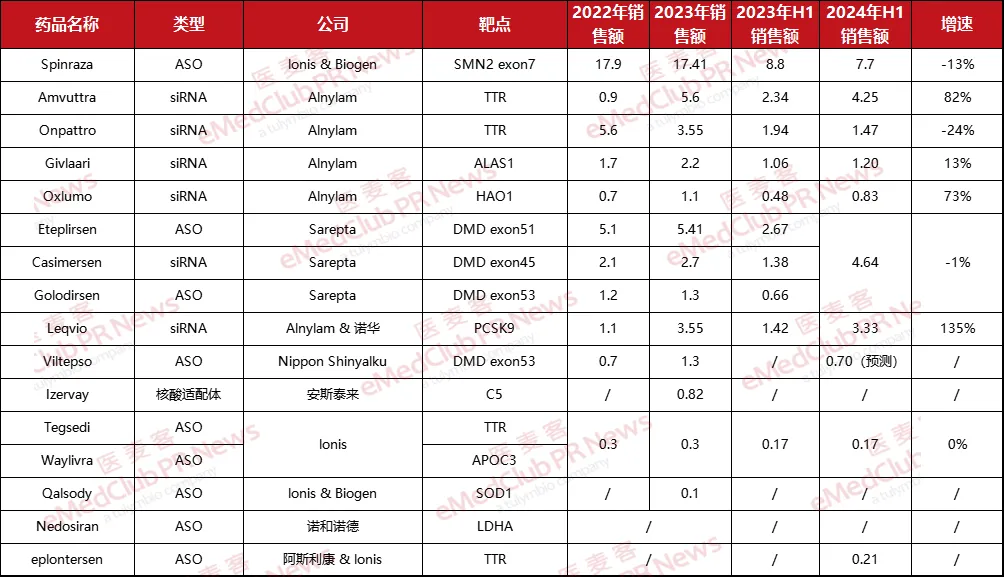

近年来,小核酸药物的上市数量持续增多,迎来了快速发展阶段。目前,已上市小核酸药物的研发企业高度集中,Sarepta、Ionis和Alnylam呈“三足鼎立”之势,Sarepta与Ionis 雄霸ASO产品市场,而Alnylam在siRNA市场占据主导地位。

近期,小核酸三巨头纷纷发布2024 H1财报。据不完全统计,除去三款药物因销售额过低而退市外,目前全球在市有16款小核酸药物,2024年上半年总销售额达到24.5亿美元(175.4亿元人民币),较同期20.92亿美元增长约17%,总体呈上升趋势。

▲ 全球小核酸药物销售额(亿美元)(图片来源:医麦客整理)

从药物类型来看,目前在市产品共包含9款ASO、6款siRNA药物和1款RNA适配体药物。

从治疗领域来看,疾病类型主要集中在进行性肌营养不良症(DMD)、罕见的血脂异常、脊髓性肌肉萎缩症(SMA)、肌萎缩侧索硬化(ALS)等罕见病领域。

从销售额排名来看,Ionis/Biogen的Spinraza依然占据榜首,但销售额存在小幅下降,与其他产品的差距已经开始缩小;Sarepta公布了三款PMO产品的合计收入,为4.64亿美元,排名第二;Alnylam的Amvuttra在H1实现4.25亿美元营收,排名第三;Leqvio销量超Onpattro,稳坐第四。

从增速来看,Leqvio、Amvuttra、Oxlumo三款药物增速明显,同比增速分别为135%,82%,73%,而这三款都是Alnylam研发或合作的产品。

Spinraza:稳居榜首

Spinraza由Ionis和Biogen合作开发,2023年H1销售额8.8亿美元,2024 H1销售额为7.7亿美元,同比下降约13%。全球市场销售额出现下滑,主要为成熟市场竞争加剧导致。

Spinraza是全球首个脊髓性肌萎缩症(SMA)治疗药物,于2016年12月获批上市。据悉,Spinraza是目前全世界上市的最贵的小核酸药物,但高昂的价格并未阻止市场对Spinraza的高涨热情。2019年2月,Spinraza进入中国,成为国内首个获批治疗SMA的药物,注射液参考价格为69.7万一支,低于美国售价。在2022年1月1日纳入国家医保正式执行后,Spinraza降至3万多/针。

Eteplirsen/Casimersen/Golodirsen:三款PMO产品H1净收入4.64亿美元

8月8日,Sarepta公布的2024年H1业绩显示,其3款PMO产品Eteplirsen/Casimersen/Golodirsen业绩持稳,上半年净产品收入4.64亿美元,同比下降约1%。

Eteplirsen于2016年9月19日获批上市,成为首个获批治疗杜氏肌营养不良症(DMD)的药物,也是第一款获批的使用PMO改造的反义寡核苷酸,适用于已确诊DMD基因突变且适合外显子51跳过的患者。

Casimersen于2021年02月25日获FDA批准,用于外显子45跳跃基因突变的DMD患者。

Golodirsen是一种Sarepta专利磷酰二胺吗啉代低聚体化合物,被设计为可以与抗肌萎缩蛋白前体mRNA的第53外显子相结合,从而在mRNA剪接时排除或“跳过”这一外显子。

Amvuttra:同比增长82%

Amvuttra于2022年6月上市,由siRNA药物龙头企业Alnylam开发,2023年H1销售额2.34亿美元,2024上半年产品收入继续保持增长势头,销售额为4.25亿美元,同比增长约82%。

Amvuttra是首个治疗遗传性转甲状腺素蛋白淀粉样变性伴多发性神经病(hATTR-PN)患者的药物,也是首个FDA批准的能逆转神经损伤的、长效的RNAi治疗药物。相比Onpattro,Amvuttra制造成本低、不需要频繁给药并且拥有着皮下注射的便利性。

除了已获批用于治疗hATTR-PN,Alnylam正在努力推进Amvuttra针对转甲状腺素蛋白淀粉样变性心肌病(ATTR-CM)的临床研究,Alnyam预计该市场患者数量至少是已获批适应症ATTR-PN的五倍。

Leqvio:上半年销售额接近2023年全年,同比增长135%

诺华公布的2024年上半年财报显示,Leqvio(长效PCSK9 siRNA降脂药)2024年上半年销售额3.33亿美元,相比于2023年H1销售额1.42亿美元,同比增长135%,接近2023年全年销售额,步入诺华2024H1销量TOP20药物榜单。

Leqvio于2021年12月取得FDA批准,用于治疗接受最高耐受剂量他汀疗法后,仍存在高水平低密度脂蛋白胆固醇(LDL-C)的成人患者。Leqvio能在短期内迅速放量,相较于 PCSK9单抗(每两周或每月给药一次),同样靶向PCSK9的Leqvio不仅实现了与其相差不大的降血脂效果,还大大降低了给药频次(每年仅需两次注射给药),患者依从性更好。

目前,Leqvio已经在全球94个国家/地区获批,诺华还在扩大其批准范围,进一步增强了Leqvio的销售潜力。同时,有超过30个国家推出报销计划,上千家机构订购Leqvio,进一步导致Leqvio的业务份额增长强劲。

Onpattro

由Alnylam开发的Onpattro是首款获得FDA批准上市的商业化RNAi治疗产品,其2023年H1销售额为1.94亿美元,2024年H1的销售为1.47亿美元,同比下降24%。销量下滑的主要原因可能是由于药物迭代,新一代药物Amvuttra给药间隔时间长,患者的依从性更好,患者快速完成换药后,Onpattro销售下跌,Amvuttra迅速上涨。

为了避免Onpattro失去商业价值,Alnylam公司曾尝试扩大Onpattro的适应症标签。去年2月,Alnylam向FDA提交新药补充申请(sNDA),将Onpattro扩充应用于治疗转甲状腺素蛋白淀粉样变性心肌病(ATTR-CM),但遗憾因“没有明显的临床治疗效果”被美国 FDA拒绝。

Givlaari

由Alnylam开发的Givlaari 2023年H1销售额1.06亿美元,2024年H1销售额1.20亿美元,同比增长27%,位列第六。

2019年11月,FDA批准givosiran上市,用于治疗成人急性肝卟啉症(AHP)。截至2023年底,全球有超过650名患者正在接受商业化Givlaari治疗,超过430名患者正在接受商业化Oxlumo治疗。

Oxlumo

由Alnylam开发的Oxlumo 2023年H1销售额0.48亿美元,2024年H1销售额0.83亿美元,同比增长73%。Oxlumo在2020年11月23日获美国FDA批准,这是FDA批准的第一款治疗原发性高草酸尿1型(PH1)药物。同时,这也是Alnylam公司第三款获批的RNAi疗法。

Oxlumo是一种靶向羟基酸氧化酶1(HAO1)mRNA的RNAi疗法,HAO1参与编码乙醇酸氧化酶(GO),而GO是一种可导致PH1缺陷的上游酶。lumasiran通过降解HAO1 mRNA,减少GO的合成,抑制草酸生成。

Viltepso

日本新药(NIPPON SHINYAKU)在官网公布的VILTEPSO 2024年4月-9月销售额预测显示,2023年4月-6月实际销售额5,450百万日元,预计2024年4月-9月销售额10,300百万日元(约合0.7亿美元)。

Viltepso是一种反义寡核苷酸(ASO)药物,通过跳过外显子53,使部分患者DMD基因的移框缺失变为同框缺失,以减轻症状,可以与DMD基因的pre-mRNA 53号外显子位置相结合,在形成成熟mRNA后,切除53号外显子部分,从而部分修正mRNA读码框,给药方式为静脉输注给药。2020年3月25日,Viltepso首次在日本获批上市,同年8月19日在美国获批上市,用于治疗DMD基因发生53外显子跳跃基因突变的(DMD)。

Eplontersen

Eplontersen由阿斯利康与Ionis合作开发,于2023年底获批用于治疗遗传性转甲状腺素介导的多发性神经病(ATTRv-PN)成人患者。2024年第二季度和上半年的销售额分别为1600 万美元和 2100 万美元,专利使用费收入分别为 400 万美元和 500 万美元。

Tegsedi/Waylivra

Tegsedi/Waylivra均由Ionis开发,Tegsedi用于治疗ATTRv-PN,Waylivra用于治疗FCS。两款药物2023年H1合并收入为0.17亿美元,2024年H1合并收入为0.17亿美元,销量未有较大变化。

总结

总体来说,ASO作为最早开发的小核酸药物类型,其商业化发展已相对成熟,在整体小核酸药物市场中占据了较高的份额。与此同时,siRNA也步入了发展的“快车道”,成为继ASO之后的研究热点,其市场份额有望与ASO比肩。相比之下,核酸适配体的发展则较为缓慢。

目前,已上市的小核酸药物大多产自行业内的三巨头企业。而我国国内的小核酸行业虽然起步较晚,尚未有相关药物成功上市,但已涌现出包括舶望制药、圣因生物、中美瑞康、海昶生物、圣诺医药、瑞博生物、浩博医药等在内的众多企业在该领域积极布局。

尤为值得一提的是,长效降脂药leqvio的上市,开创了小核酸药物在慢性病适应症领域的先河。随着科研技术的不断进步以及对慢性病、自身免疫性疾病等领域的深入研究,我们有理由相信,未来小核酸药物的适应症范围将不断扩大,有望覆盖更多疾病领域。

拓展阅读

小核酸药物分类

根据小核酸结构、药物机制、作用靶点的不同,发展出了多种类型,包括反义寡核苷酸(ASO)、小干扰RNA(siRNA)、适配体RNA(aptamer RNA)、微小RNA(miRNA)、小激活RNA(saRNA)和CpG寡核苷酸 (CpG oligonucleotide)、核酶(ribozyme)、转运RNA(tRNA)、抗体核酸偶联药物(ARC)等。目前研究最热门的小核酸药物主要是ASO、siRNA 和Aptamer。

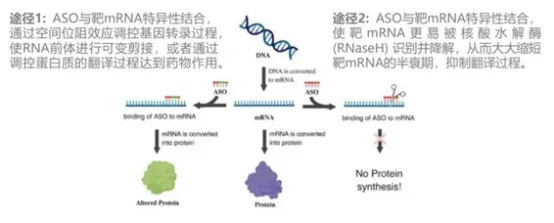

ASO:作用于mRNA到蛋白质的翻译过程,在研究和应用的小核酸药物中占据了主导地位。ASO是一种人工合成的短单链寡核苷酸,进入细胞后,通过两种途径调控蛋白质生成。目前全球有9个ASO药物获批上市,加之处于临床研究阶段的药物,治疗领域覆盖中枢神经系统、心血管、抗感染和肿瘤等。

▲ ASO作用机制

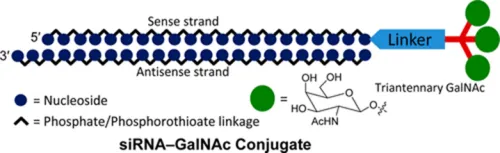

siRNA:RNA干扰(RNAi)是一种古老的生物机制,用于防御外部入侵。理论上,它可以以序列特异性的方式沉默任何与疾病相关的基因,使siRNA成为一种有前途的治疗方式。在没有保护性递送载体的情况下,siRNA必须进行化学修饰,以确保肠胃外给药后循环的稳定性。其是一类人工合成的双链短RNA分子,能够结合AGO蛋白组装成RNA诱导沉默复合体(RISC),其一条链被降解,另一条链通过碱基互补配对原则结合并切割降解靶基因的mRNA、 阻断靶蛋白的表达,从而达到治疗相关疾病的目的,其具有高度特异性。

▲ 基于GalNAc设计的siRNA

Aptamer:是一段经体外筛选得到的,折叠成特殊三维结构的短单链寡核苷酸,能特异性结合较大范围的目标,包括蛋白质、小分子、金属离子、病毒、细菌和全细胞,其高特异性和结合亲和力可达到抗体水平。相比抗体药物,核酸适配体具有体积小、较低免疫原性、无细胞化学合成以及较强组织穿透力、易修饰成本低等优点,在疾病诊断、治疗和预防中有着广泛的药物应用潜力。

小核酸药物常见递送系统

递送方式与效率是小核酸药物能否进入细胞发挥作用的关键。小核酸药物进入细胞面对两大挑战,一是RNA暴露在血液中容易被血浆和组织中的RNase酶降解;二是带负电的RNA难以跨膜进入胞内。尽管不同的RNA疗法可能具有不同的作用机制,但它们都必须避免被非靶器官清除,必须进入正确的组织,而不会引发有害的免疫反应。

按照不同递送技术分类,可以分为裸露RNA修饰递送技术、脂质体纳米递送技术、共轭连接递送系统(小分子配体、抗体及其他分子)和其他多种类型的新型递送系统(如多聚体纳米粒递送系统、细胞外囊泡递送系统)。其中,LNP和GaINac技术相对成熟。GaINac技术主要靶向肝脏,未来靶向其他器官的药物递送系统也有望突破。

产业资讯

药智网 2026-06-10

443

产业资讯

药智网 2026-06-10

443

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

氨基观察 2026-06-10

386

产业资讯

氨基观察 2026-06-10

386

热门资讯

热门资讯 微信公众号

微信公众号