产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2024-09-10

2024-09-10

2568

2568

过去一年,尤其是2024年初产业里出现的一些变动,让业内感觉国产创新药正在出清,且有所加速了。

一方面,国内Biotech出现了破产清算的案例,随之而来的还有各类重组;另一方面,具体到产品管线和产能建设上,来自CDE和医药魔方的数据显示,自2021年开始都出现了数量下滑趋势。

但换角度来看,这些案例和数据所释放的信号,是此轮寒冬中,国内Biotech已经在积极转变发展策略,它们或是变得更为专注聚焦,或是争取通过BD、并购路径,试图换取一线生机。

而当过剩的产能或被淘汰或被重新整合分配,便给创新释放出了更多资源和空间。

产业出清:从管线到公司

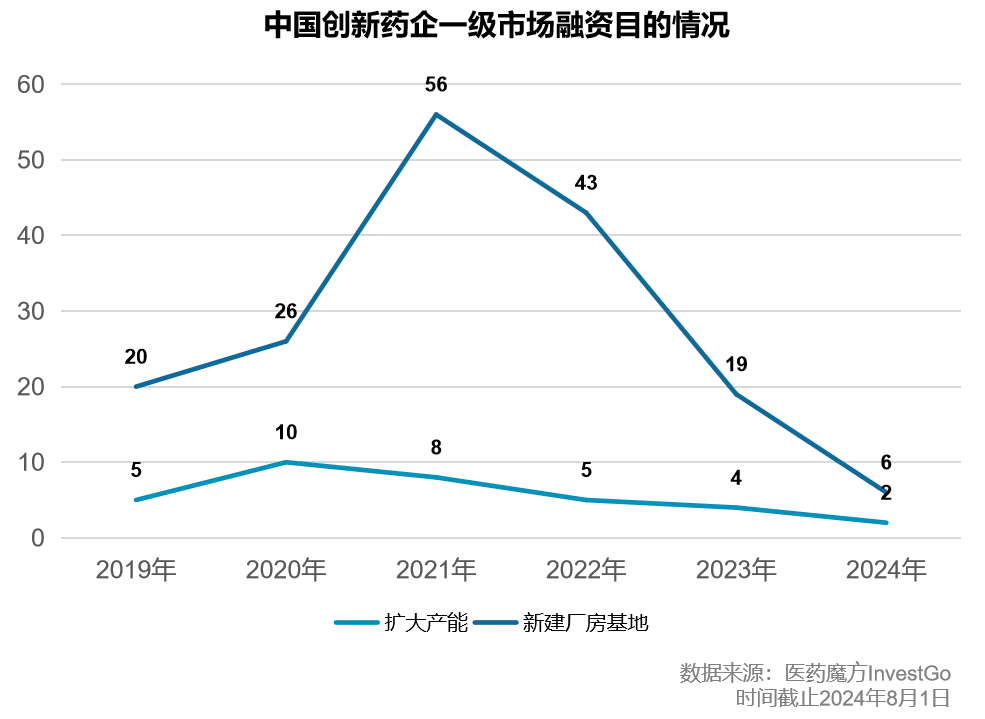

医药魔方InvestGO投融资数据库显示,历年国内创新药企一级市场融资目的中,将融资金额用于新建厂房基地的事件数,从2021年的56起锐减至了2023年同期的19起,锐减超6成,到2024年前8个月,此数量变为仅6起,扩大产能方面则在2020年后就开始一路走低。

Biotech不再执着于建厂扩产能,源自市场环境和研发端的调整变化。而研发端的这场出清,从2021年下半年便已开始。

彼时,CDE下发关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知,在业内引发了关于“me-too”和“FIC”的激烈讨论。

也是从这一年起,在高喊做FIC创新药的大环境下,同质化的me-too产品管线开始出清,首当其冲的便是热门的肿瘤领域。

而根据CDE每年发布的《中国新药注册临床试验进展年度报告》,2023年批准的化药和生物制品IND中,抗肿瘤药物已经从2021年的1094件连续下降到了999件。NDA数据同样连年减少。

身为行业“卖水人”的CXO,它们过去两年的表现,间接反映了过剩产能出清的“惨烈”。

药明康德2022年国内新药部门预期收入下滑,有业内人士就视为是me-too出清带来的结果。

到了今年上半年,因订单价格下降,部分订单延迟执行等因素,临床前CRO龙头美迪西出现营收利润双双下降。客户结构以国内企业为主的它,在半年报中指明公司的主营业务、核心竞争力、主要财务指标,与行业趋势基本一致。

CDMO企业和元生物则在半年报中做出风险提示,表示近年来,国内下游客户因融资不畅导致需求被动缩减,短期内CDMO产能处于相对过剩阶段,导致CDMO行业竞争进一步加剧。

在后两者所言中,国产创新药出清实质上已出现了变化。资本寒冬、地缘政治等带来的市场环境影响,让被出清的过剩产能从原先的产品管线上升到了企业层面。

从2023年开始到现在,创新药的估值泡沫正逐渐破裂,与之相伴随的是破产、重组、收并购等情况时有发生。

以收并购为例,这一路径被认为是市场判断“创新药出清”的依据之一。它意味着原先的高估值见底,回归理性。

但这场被预测很可能要在2022年发生的浪潮,直到去年年底今年年初才有了一个不错的开局:4家本土Biotech陆续被海外药企并购。

医药魔方MedAlpha全球创新药投融资数据库显示,截至目前,历史上仅有6家本土创新药企获得海外公司的并购。而在此后,国内创新药企还出现了3起本土并购案例。

对于暂无造血能力的国内Biotech而言,能被收购不失为一桩美事。但幸运者总归是少数,更多企业不得不遗憾离场。

曾经的license-in明星药企联拓生物,成立不到5年,就在龙年新春之际走到了尽头。其宣布将从纳斯达克退市,同时逐步缩减业务并出售剩余管线资产和停止在研的临床试验。这些流程预计在今年年底前完成。

联拓生物的解散并非个案。年初,博际生物也提交了破产清算申请。

与联拓生物宣布解散差不多时间,同为纳斯达克上市公司的天境生物则选择了重组——其宣布将剥离中国的业务和资产,分拆成两家公司。从资源分配的角度看,此举于天境生物而言可算是一定程度上的出清。

往后,I-Mab将重点关注美国业务,推进肿瘤临床资产、降低运营成本和保留现金,并简化运营模式。通过这套组合拳,原来的天境生物已经在寻求新出路。

出清阵痛中的生机

资本寒冬下,创新药出清带来的悲凉气氛始终笼罩着整个行业。在此环境下,无论是投资人还是创业者都已变得十分谨慎,中国新成立的创新药公司也在2021年后出现断崖式减少。

但寒冬里,中国创新药产业也有希望的火苗。GLP-1、ADC药物掀起的热浪在过去一年席卷了行业。

新兴领域的爆火,转移了投资者注意力,催生了新兴biotech的茁壮成长,也让原本过剩的产能重新分配,不断向新领域倾斜。

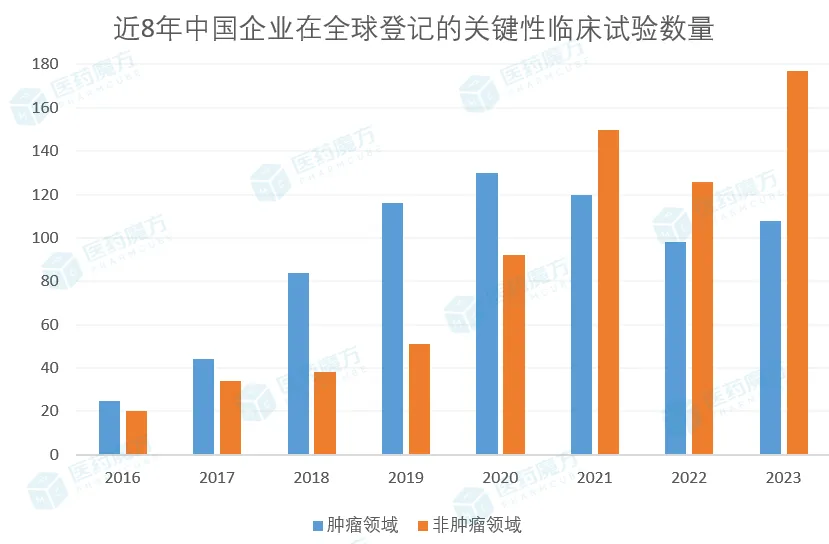

医药魔方TrialCube数据库显示,中国创新药企在全球登记的关键性临床数量从2021年起,非肿瘤领域开始反超肿瘤领域,并逐渐拉开差距。其中,自身免疫性疾病和代谢及内分泌领域成了市场新的心头好。

与此同时,资源整合也在同步进行。凭借GLP-1迎来市值飞升的诺和诺德,在2024年便大肆买工厂。

2月份,诺和诺德在收购Catalent的同时买下了其中3座工厂,用以提高GLP-1减肥药Wegovy的产能。

成立于2007年的Catalent,旗下共拥有50座工厂。新冠疫情期间,Catalent曾不断扩员和购买新工厂,但不久后这些扩大的产能就成为了它的负担。

尽管在2022年时裁减了4家工厂,其中一家仅收购刚8个月,但它还是未能挽回业绩危机。直至被诺和诺德收购,它才得以平稳落地。

回看国内,过去两年,受到整个行业产能出清的影响,以及地缘政治可能带来的行业格局变动,CXO们同样在布局新赛道新业务,并提高壁垒。

失去新冠大订单项目加持的凯莱英,此前已在多肽、小核酸等业务能力上倾注更多资源和精力,与此同时,它也开始涉足爆红的ADC药物领域。

康龙化成的管理层则在2023年三季度财报会上表示会继续加大在CGT领域的投入。今年上半年,其大分子和细胞治疗与基因服务已同比上涨了5.49%,成为其四项业务中同比增长最大的一项。

作为产业复苏回暖的必经之路和信号,国产创新药的这场出清,远比想象中的要漫长和残酷,但不可否认,泡沫的出清和退潮,引发了行业更多反思。

很明显,经过过去一段时间,投机者的生存空间已变得逼仄。寒冬里,包括资金在内的宝贵资源正在流向更创新更有价值的地方,更多未被满足的需求也在不断被发现和开发。

原天境生物董事兼首席执行官Raj Kannan在公司重组后就表示:“我们相信这项交易能够使我们降低大量运营成本,将资金重新分配到当前的关键优先事项和新的潜在机会上。”

海外市场上,过去一年里,MNC早已进入出清过程——通过精简、剥离非核心资产,并专注于特定市场。持续的出清,换来的是产业资源的不断集中和经济效益提升。

对于美国制药业而言,过去30年里,它已经历了4次上下行周期,这期间有过辉煌也有过Biotech退市、破产,收并购等几轮出清,但从没有影响它的创新发展。

眼下,经过数年创新积累,国产创新药有能力站上全球舞台,或许正是这场出清中的最大希望。

而无论是对于创新药企还是投资者而言,“专注”都成为了它们眼下发展的第一要义。

当好钢得以用在刀刃上,我们也有理由相信,中国创新药生态会迎来更好的创新格局。

产业资讯

药智网 2026-06-05

366

产业资讯

药智网 2026-06-05

366

产业资讯

科睿唯安生命科学与制药 2026-06-05

324

产业资讯

科睿唯安生命科学与制药 2026-06-05

324

产业资讯

瞪羚社 2026-06-05

476

产业资讯

瞪羚社 2026-06-05

476

热门资讯

热门资讯 微信公众号

微信公众号