产业资讯

产业资讯

药通社

药通社  2024-10-24

2024-10-24

1531

1531

最近诺和诺德的日子不太平。

漂亮国突然开始频频针对:先是召开听证会质询诺和诺德CEO为什么公司旗下减肥药物Wegovy和糖尿病药物Ozempic在美国的定价比其他大多国家高出十几倍;再又有参议员公开指控诺和诺德收购CDMO Catalent交易——美曰扩产,实则搞垄断。

为什么这么说?因为很巧合的是:诺和诺德要收购的这家CDMO Catalent,客户也包括了礼来。

对此,礼来首席执行官David Ricks表示高度关切并回应:“我们确实依赖Catalent的一个工厂进行GLP-1和其他糖尿病药物的生产。”

“更奇怪的是,你的主要竞争对手突然变成了你的供应商。”

收购风波

诺和基金会决定收购Catalent的消息其实是今年2月份发布的。

根据这笔交易,诺和计划收购Catalent的三个制造基地,以扩大其支柱产品Ozempic和Wegovy的产能。

据专业人士分析,目前礼来正在持续从诺和那里抢占市场份额,而供货能力正是其中关键。一旦诺和成功收购Catalent,这可能会使竞争局势向诺和倾斜。通过将三个Catalent工厂纳入公司,诺和诺德有望在几年内实现产能翻倍。

也因此,这笔价值165亿美元的收购也令诺和诺德股票价格大涨,从消息公布前后的780丹麦克朗上下一路上升到超过900丹麦克朗。

然而,美国政界却坐不住了。

近日,马萨诸塞州的参议员Elizabeth Warren日前在致联邦贸易委员会主席Lina Khan的信中表达了对该交易的担忧,信中Warren警告说:“诺和诺德曾经有试图限制竞争和最大化利润的历史”。

这里Warren所引用的“黑历史“,实际上是源自美国FTC 一项针对所谓“垃圾专利”的行动。今年5月,美国向 10 家制造商发出警告信,对《橙皮书》中 300 多项专利列表提出异议,涉及20 个品牌。

而阿斯利康和诺和诺德也因GLP-1药物位列其中。

诺和诺德被警告的专利涉及Ozempic,Saxenda和Victoza,后两款是liraglutide产品。阿斯利康被警告的是也是GLP-1老药Bydureon(艾塞那肽)。同时勃林格殷格翰、葛兰素史克、诺华、梯瓦和 Covis Pharma也 因哮喘和 COPD 吸入器而受到警告。

其实,诺和诺德的那个警告与收购Catalent毫无关联,但却在信里被Warren当作Warning的背书。

更巧合的是,Warren对诺和与Catalent交易的指控,恰好发生在诺和诺德老对手礼来的tirzepatide不再出现于FDA药物短缺的名单之时。

这个时间点,就更加耐人寻味了。

老对手变成供应商?

Warren呼吁FTC仔细考虑该交易的各个方面,包括目前Catalent也掌握了部分礼来的GLP-1合同。Warren在信中表示——如果诺和收购了Catalent,可能会妨碍礼来生产其畅销药物的能力。

她原文写道:“这笔收购交易可能会给予诺和“前所未有的可见性和控制权,对其竞争对手的生产能力、成本和商业实践进行掌控”,并且“能够优先考虑自己的产品并阻碍竞争对手(包括礼来)使用Catalent生产GLP-1药物”。

Warren敦促FTC“仔细审查这一收购,阻止任何违反反垄断法的行为”。

而这段话,也正是礼来对收购事件的态度。

礼来首席执行官David Ricks在8月份的第二季度财报电话会议上表示,礼来仍对诺和与Catalent的交易表示关切。Ricks表示,“我们确实依赖Catalent的一个工厂进行GLP-1和其他糖尿病药物的生产。更奇怪的是,你的主要竞争对手突然变成了你的供应商。礼来一直以来对此密切关注,我们正在等待此事的后续进展。”

而诺和诺德对此的立场非常明确,曾多次重申:Catalent将履行工厂的所有现有合同。

也就是,所有现有合同包括礼来的都会如约按量完成,但合同到期后所有合作将停止,这些工厂将不再为其他公司生产药品。

目前这笔收购尚未达成,FTC仍在审核当中。但据多数分析师判断:这笔交易最终仍将进行,预计将在年底前完成。

礼来将取代诺和诺德

种种操作,有让诺和拉开自己领先礼来的优势吗?

显然没有。

数据可见,礼来的tirzepatide产品在2024年第二季度的表现已经开始动摇semaglutide在肥胖症和T2D领域的统治地位了。Zepbound第二季度的销售额达到12.4亿美元,远高于分析师预测的9.222亿美元,且比第一季度报告的5.17亿美元增长了一倍还多。同时,礼来的2型糖尿病药物Mounjaro在第二季度的销售额达到30.9亿美元,远超分析师预计的23.9亿美元。

基于这些强劲的销售数字,礼来在公布Q2财报不久后将其全年收入预期上调了30亿美元。有分析师预测,礼来在2025年的收入可能会比此前的华尔街共识的预期多出70亿美元。

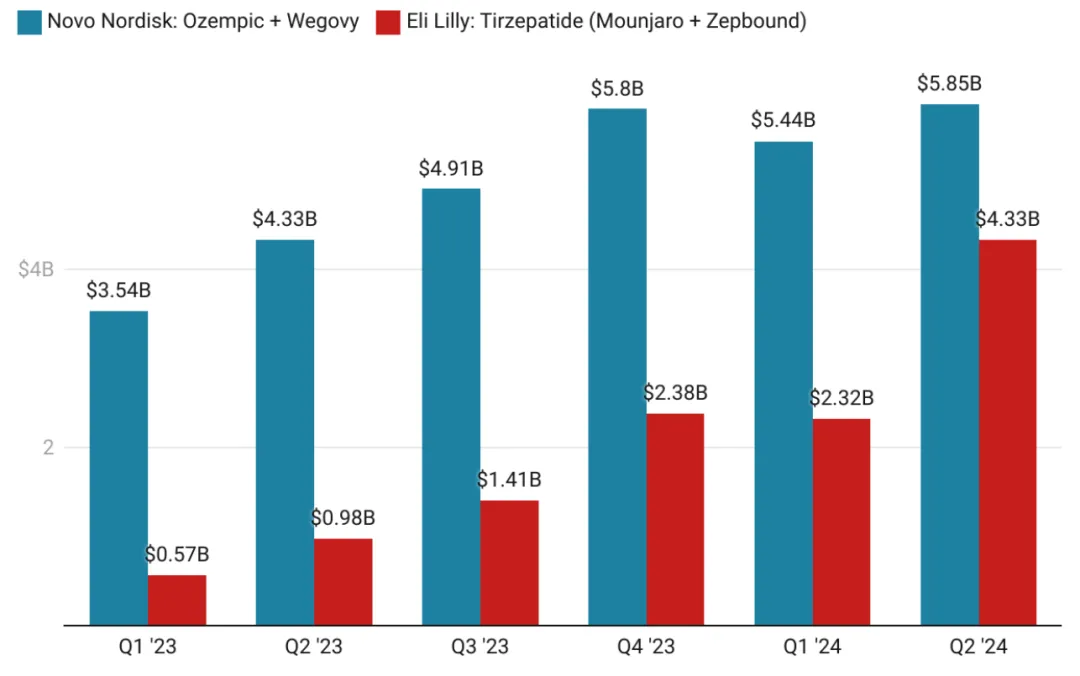

图2. 诺和诺德semaglutide产品(Wegovy+Ozempic)与礼来tirzepatide产品(Zepbound+Moujaro)季度销售额走势对比图 图片来源:Maven Bio

从目前的情况来看,如果将semaglutide灌装的Wegovy和Ozempic与tirzepatide对应的Zepbound和Mounjaro捆绑对比的话,礼来的追赶势头表现得非常迅猛。

2023年第一季度(彼时Zepbound尚未获得FDA批准)tirzepatide的销售额只是semaglutide的16%,而2024年第2季度,tizepatide的销售额已经是semaglutide的74%(图2)。

3月初,Zepbound的新处方数量已经首次超过了Wegovy。

反观诺和诺德,因为semaglutide供应链仍然没有完全稳固,其减肥药Wegovy的最低剂量仍然处于短缺状态。

诺和诺德称,Wegovy的季度销售额增长了53%,达到17亿美元,但这个数额其实显著低于分析师预测的近20亿美元。

与礼来的高速增长相比,诺和诺德下调了全年利润预期。

据路透社报道,礼来已经占据了美国减肥药市场约40%的份额。五位分析师预计到2024年底,两者在减肥市场的份额将达到大致平分秋色的局面。而当供应问题不再成为阻碍后,这种均势有可能被打破,礼来有望取而代之。

GlobalData预测,最终礼来将在减肥药市场取代诺和诺德成为领导者。到2030年,Zepbound的销售额将达到272亿美元,而Wegovy销售额预计仅将达到187亿美元。

而在这种局面下,美国政府仍然坚持对诺和诺德采取步步紧逼的态度,其背后的驱动想必不仅仅是其口头的反垄断主张。毕竟从目前的势头来看,更可能在这个领域造成垄断的似乎是礼来而不是诺和诺德。

但礼来既没有受到CEO被强制参加听证会的待遇,也没有遭受其它明显政策性的限制。

公平吗?

当然这可能是美国监管方一以贯之的骚操作,毕竟生物安全法案也是明晃晃的针对。

诺和诺德来自丹麦,而礼来来自美国本土。

孰轻孰重,不由分说。

产业资讯

医药笔记 2026-03-26

12

产业资讯

医药笔记 2026-03-26

12

产业资讯

药智局 2026-03-26

10

产业资讯

药智局 2026-03-26

10

产业资讯

氨基观察 2026-03-26

10

产业资讯

氨基观察 2026-03-26

10

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签