产业资讯

产业资讯

药渡Daily

药渡Daily  2024-10-25

2024-10-25

1053

1053

区别于普通制造业,制药业是一个门槛很高的行业,不论从技术标准、研发难度,还是政策监管等层面,制药业面临的难度都更大,毕竟关乎民生关乎生命健康,不容儿戏。因此也造成了制药业整体较为纯粹的局面,多数药企专注研发、生产和销售药品,较少跨界从事其他行业。但随着政策开始鼓励跨界并购,在当前行业整体低迷的局势下,药企或将被并购,被重组,以至于不再那么纯粹。当然,这是时代进步和资本发展的必经之路,但同时也意味着制药业的动荡将更加剧烈。

瞄准GLP-1

又一桩并购案引起大量关注。

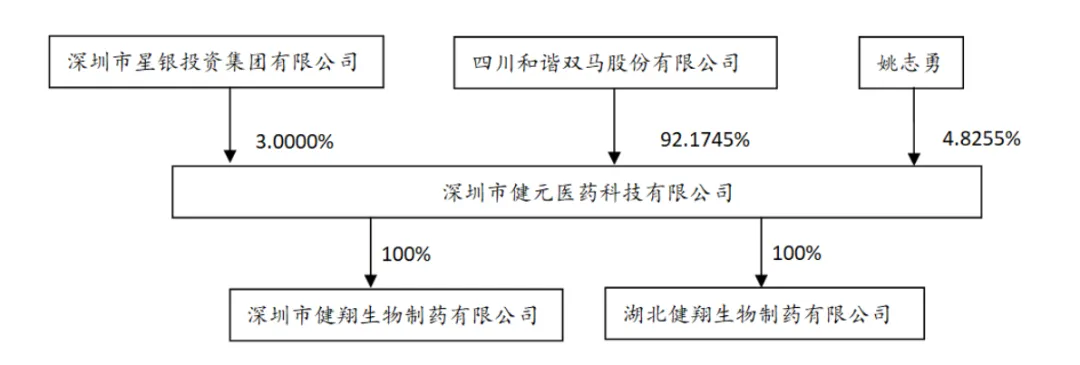

10月21日晚,四川和谐双马股份有限公司(“四川双马”)发布公告称,拟使用自有及自筹资金以总计15.96亿元购买深圳市健元医药科技有限公司(“深圳健元”)92.1745%的股权。交易实施完毕后,深圳健元将成为四川双马合并报表范围内的控股子公司。

被收购后深圳健元的股权结构

来源:公告

这起并购交易的瞩目点在于跨界。

被并购方深圳健元是一家多肽产品的自主研发、生产、销售与定制研发生产相结合的生物医药企业,成立于2009年,建有一个研发中心和两大生产基地,化学合成多肽总产能现已达数吨级规模,位居行业前列。

深圳健元的营收以多肽类原料药业务为主,多肽类原料药产品主要包括司美格鲁肽、替尔泊肽、利拉鲁肽、地加瑞克和缩宫素等20多个品种,其中司美格鲁肽、替尔泊肽等5个品种已完成美国FDA DMF备案;CDMO业务包括项目制的受托研发、受托生产以及定制肽的销售;美容肽业务为用于化妆品原料的生产制造,主要产品包括铜肽、乙酰基六肽、芋螺肽、美容肽复配等一系列产品,用于抗衰老和抗皱,主要供应全球头部化妆品企业。

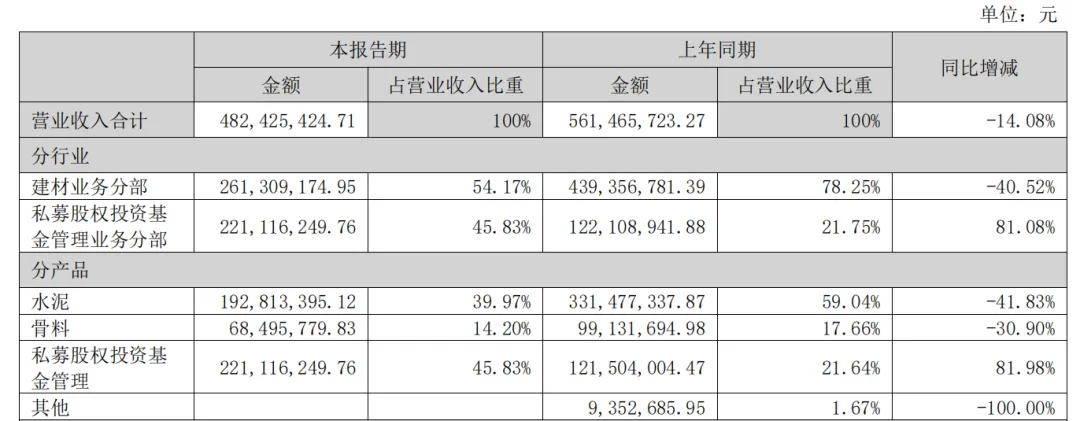

四川双马成立于1998年,曾经的主业为水泥建材的生产,受累于房地产行业下行,水泥行业整体走弱,四川双马的主要利润来源已变成私募股权投资业务,其私募股权投资基金管理公司西藏锦合目前在管基金规模近280亿元。

2023年报显示,四川双马水泥业务收入为5.76亿元、私募股权投资基金管理业务收入4.66亿元,骨料业务收入为1.78亿元;2024年上半年,私募股权投资基金管理主营业务收入2.21亿元,已反超水泥业务的1.93亿元。

2024年上半年四川双马营收组成

来源:半年报

作为一家私募股权投资基金管理公司,四川双马的投资敏锐性毋庸置疑,其瞄准的或是当前多肽原料药供不应求的市场空窗期。

深圳健元的生产基地湖北健翔主要生产GLP-1类多肽原料药以及其他多肽原料品种,并生产CDMO业务中部分项目的多肽原料产品。该生产基地占地300亩,总建筑面积约54000平米,建有4个多肽生产车间,已通过国家药监局官方GMP符合性检查,多肽原料年产能已达数吨级规模,其中GLP-1类产品最大单批产量国内领先。

在一场以GLP-1为核心的市场争夺战正式打响之前,拥有的产能越大,未来的市场定价话语权就更大。

根据弗若斯特沙利文数据,2016-2021年,中国多肽类药物市场规模持续增长,从416.6亿元增长至621.2亿元,预计到将2030年达2056.5亿元;同期,中国多肽原料药市场规模从34.1亿元增至76.2亿元,预计2025年将达到237.5亿元,2030年将达到652.5亿元。

巨大的市场诱惑,使得四川双马不惜大幅溢价也要拿下深圳健元。

2023年和2024年上半年,深圳健元营收分别为3.2亿元、2.16亿元,净利润分别为1.41亿、6232.88万元,截止2024年上半年的净资产为6.09亿元。四川双马以15.96亿元购买92.1745%的股权,对应深圳健元的整体估值约为17.31亿元。

在GLP-1热点的加持下,四川双马在资本市场上可能将走出双成药业一般令人瞠目结舌的走势。

神话故事

双成药业的并购案已成近期资本市场的神话故事,23个交易日21个涨停板,高达6倍的涨幅,即使放在期待中的牛市也让人直呼不可能。

但这就是事实。

十分凑巧,在神话故事开始以前,双成药业的主营业务也为多肽药物,已成功开发了多个化学合成多肽药物和20个其他各种治疗类药物。其中多肽类药物主要有注射用胸腺法新(“基泰”)、注射用生长抑素、注射用比伐芦定、依替巴肽注射液等。其他产品还包括阿托伐他汀钙片、盐酸二甲双胍片、维生素C注射液、氨氯地平片等。

从这些产品中我们可以看出,没有创新药的双成药业在集采时代应该不太好过。

的确,从2016年起,双成药业的扣非净利润均为亏损。2024年上半年,其总营收9489.26万元,同比下降31.74%;扣非净利润-1775.95万元。

来源:公告

而神话故事源起的并购案,也是一起跨界并购案。

并购对象宁波奥拉半导体股份有限公司(“奥拉股份”)是一家以自主研发、销售服务为主体的高性能模拟电路芯片设计公司。目前,奥拉股份成为中兴通讯、锐捷网络、华勤技术、新华三、中国长城等国内10多家大型通信基础设施企业的去抖时钟芯片产品供应商。根据Market Data Forecast数据显示,2021年奥拉股份在全球去抖时钟芯片市场份额为10.19%,在国内排名第一。

此前,奥拉股份曾一度冲击科创板,IPO前的最后一轮股份转让中,其估值达到了100亿元。

并购完成后,双成药业将一跃成为当前最具前景价值的半导体公司。双成药业表示,交易完成后,公司将发展重心转移到半导体行业中的模拟芯片及数模混合芯片的研发、设计和销售业务,并在未来择机剥离医药类相关资产。

随着“并购六条”的发布,未来我们将看到越来越多的并购案、跨界并购案,获将出现很多不同行业混合经营的公司,以高门槛为主要特征的制药业或许将不再纯粹。

行业动荡加剧

9月24日,中国证监会发布了《关于深化上市公司并购重组市场改革的意见》(简称“并购六条”),一系列政策举措为并购重组市场带来了前所未有的新机遇,特别是跨界并购与未盈利资产收购方面,更是引发了市场的广泛关注和热议。

主要内容包括支持上市公司向新质生产力方向转型升级、鼓励上市公司加强产业整合、提高监管包容度、提升重组市场交易效率、提升中介机构服务水平、依法加强监管六大方面内容,旨在进一步激发并购重组市场活力,支持经济转型升级和高质量发展。

在制药行业,十数年前行业的并购重组十分频繁,许多知名的药企正是在那个时期通过并购成长起来。但同样也有很多药企,因频繁并购造成商誉过高,最终陨落。

不过自进入集采时代以来,多数药企为应对集采的冲击,或缩减产能,或积极转型,并购重组较少发生。一些未能成功转型的药企光维持生计就已十分吃力,也再没有心力并购重组。

而且过往的并购重组案中,行业内的兼并占多数,跨界并购案极少。从全球范围内看,药企发展的最终形态MNC(跨过制药巨头),主要战略便是在各地并购有发展潜力的Biotech。

2023年,全球范围内的制药行业超过10亿美元的并购有26笔,总金额约1500亿美元,出现了辉瑞430亿美元收购Seagen这样的巨额并购案。2024年以来,超10亿美元的并购案已超20笔。从企业来看,诺华、默沙东、强生、诺和诺德、阿斯利康、GSK正加速扩张。

国内方面,也出现了多起备受瞩目的并购案。

今年7月,景峰医药开始出现异动,数十个涨停板让人愕然。主要原因是石药集团入主了景峰医药,使得这家徘徊在退市边缘的药企重新活了过来。根据此前石药集团将创新资产装入新诺威的事件推测,石药集团很有可能将旗下纳米制剂、细胞疗法和siRNA等众多创新资产转入景峰医药,实现“曲线回A”。

嘉和生物“反向并购”亿腾医药也在近期一段时间被市场津津乐道。根据嘉和生物公告显示,亿腾医药将以合并方式收购嘉和生物,该交易以换股形式进行,在合并后的新公司中原亿腾医药股东占比77.43%,原嘉和生物股东占比22.57%,亿腾医药实际控制人倪昕将成为合并公司的控股股东,占有的股份达37.60%。这一交易完成后,嘉和生物将更名为“亿腾嘉和医药集团有限公司”。

这两起并购案,连同上述双成药业的跨界并购案,都有“借壳上市”资本运作的印记,主要原因或许是IPO收紧的影响。

结语

随着越来越多的国内药企逐渐走出集采阴霾,创新转型也步入正轨,在“并购六条”的积极推动下,或许制药行业的并购案将重新频繁起来。依照行业规律,我们或将看到,一些拥有较为优质资产但研发资金即将燃烧殆尽的Biotech将被Bigpharma吃下,一些中型药企将各取所需并为一处做大做强,一些Bigpharma将进一步进化为MNC。沉寂许久的制药业,要再次活跃起来了。后续发展如何,药渡还将持续关注。

参考资料

各大公司公告、官网、年报等

《上半年协议收购超1800起 医药行业并购现“模范大股东”》,有连云,2024-07-15

《并购新篇章:证监会“并购六条”政策全解读》,新浪财经,2024-10-10

《四川双马超两倍溢价收购减肥药原料商,标的值不值这个价?》,界面新闻,2024-10-22

《奥拉股份借双成药业曲线上市,10个涨停后,未来能否双赢?》,红刊财经,2024-9-26

产业资讯

医药笔记 2026-03-26

7

产业资讯

医药笔记 2026-03-26

7

产业资讯

药智局 2026-03-26

6

产业资讯

药智局 2026-03-26

6

产业资讯

氨基观察 2026-03-26

6

产业资讯

氨基观察 2026-03-26

6

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签