产业资讯

产业资讯

同写意

同写意  2024-10-25

2024-10-25

2436

2436

每当一个创新药物入世,一个滴滴答答的“死亡之钟”就已经开始转动。“专利悬崖”是任何一家药企都无法逃避的痛,对于罗氏这一家至今创办已有127年历史的企业依旧如此。

二十年来罗氏一直屹立在世界制药巨头之巅,甚至还问鼎了2020、2021年的全球药企榜首。

但在其肿瘤领域最有力的三架马车专利到期后,人们不经深思罗氏未来在肿瘤领域该如何破局?

关于过去:三驾马车见证罗氏王朝

制药和诊断两大部门是罗氏帝国的基石。据2024上半年罗氏财报,其制药部门的销售额为226亿瑞士法郎,诊断部门报告的销售额为72亿瑞士法郎。

其226亿瑞士法郎的制药收入,主要由肿瘤药、神经药、免疫药、血友病药、眼科学等药物构成,但仅肿瘤药物就高达96亿瑞士法郎,可以说肿瘤药几乎支撑了罗氏帝国的半壁江山。

与单品扛大旗的企业如默沙东(K药24年上半年销售额占默沙东肿瘤药比例高达90.5%)不同,罗氏一直以来都靠着多个产品围绕核心阵地的方式角逐肿瘤市场。

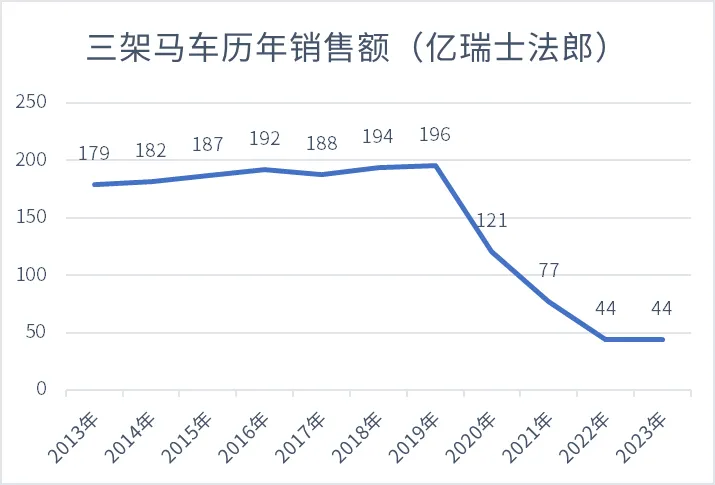

最为知名的便是其旗下的三驾马车,贝伐珠单抗(Avastin)、利妥昔单抗(Rituxan)和曲妥珠单抗(Herceptin)。

三款重磅产品入市起便开始持续增长,2019年巅峰时期,三款药物销售额合计达195亿瑞士法郎,占罗氏制药业务总收入比重40%以上,是罗氏当之无愧的顶梁柱。

在三驾马车的持续发力下,罗氏一举拿下了PharmExec发布的全球药企排行榜2020、21年(注:20年发布的是19年的业绩)的王座。

但随着专利到期、生物仿制药的冲击,三驾马车已经近乎停滞,23年销售额合计不足45亿瑞士法郎,缩量近80%。并且据24年上半年财报,三驾马车的销售额相较于23年上半年,持续缩量近16%(考虑汇率)。

图片1:三驾马车历年销售额 图片来源:企业公开财报数据整理

在这样的趋势下,难道肿瘤领域的霸主之一罗氏就此陨落吗?

关于现在:两大策略定江山

从古至今,大多数王朝的覆灭往往都来源于其帝王的“青黄不接”。

因此在三驾马车专利到期之前,罗氏早已采取了两大策略来进行维稳。

01 创新药物:新三架马车打造

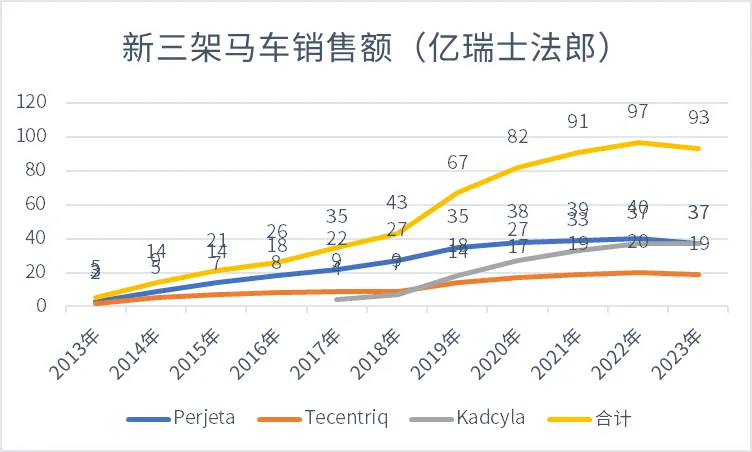

在老马车彻底失速前,其实罗氏已经找到了新的三架马车备选,分别是Perjeta、Kadcyla、Tecentriq。

Perjeta(帕妥珠单抗)于2012年6月首次获得美国FDA批准上市。最初获批的适应症是与Herceptin以及化疗联合用于治疗HER2阳性转移性乳腺癌 ,特别是那些没有接受过HER2靶向治疗或化疗的患者。

Perjeta通过与Herceptin联合作用,针对HER2阳性乳腺癌患者提供了更有效的治疗方案。此后,Perjeta也获得了针对早期乳腺癌的批准,进一步扩大了其在HER2阳性乳腺癌治疗中的应用。

Kadcyla(恩美曲妥珠单抗)于2013年2月获得美国FDA批准上市。它是一种抗体偶联药物(ADC),通过连接子将曲妥珠单抗与化疗药物美坦新(DM1)结合,用于治疗HER2阳性转移性乳腺癌。

Kadcyla最初获批用于那些在接受过曲妥珠单抗和紫杉类化疗后仍然出现病情进展的乳腺癌患者。通过结合靶向HER2的抗体和细胞毒药物,它能够更精准地杀死癌细胞,同时减少对正常细胞的损伤。Kadcyla此后也获得了早期乳腺癌的适应症批准,用于辅助治疗高复发风险的HER2阳性患者。

Tecentriq(阿替利珠单抗)则于2016年5月首次在美国获得FDA批准上市。最初获批的适应症是用于治疗经过标准化疗失败的 局部晚期或转移性尿路上皮癌(膀胱癌)。

此后,Tecentriq陆续获得了更多癌症适应症的批准,包括非小细胞肺癌(NSCLC)、小细胞肺癌(SCLC)、三阴性乳腺癌(TNBC)、肝细胞癌(HCC)等,成为罗氏在免疫肿瘤治疗领域的重要产品。

新的三驾马车承载罗氏肿瘤领域的新动力与希望进入了市场。

图片2:新三架马车销售额 图片来源:企业公开财报数据整理

三大新品入市,历年销售额快速上升突破百亿美元,且在2021年反超了销售额下滑的老三架马车,不负众望。

02 联合制剂:老马车的再造

对于旧有药物而言,罗氏采用的是联合给药的模式,从而提升其效果与销量,延长药物的市场寿命与价值。

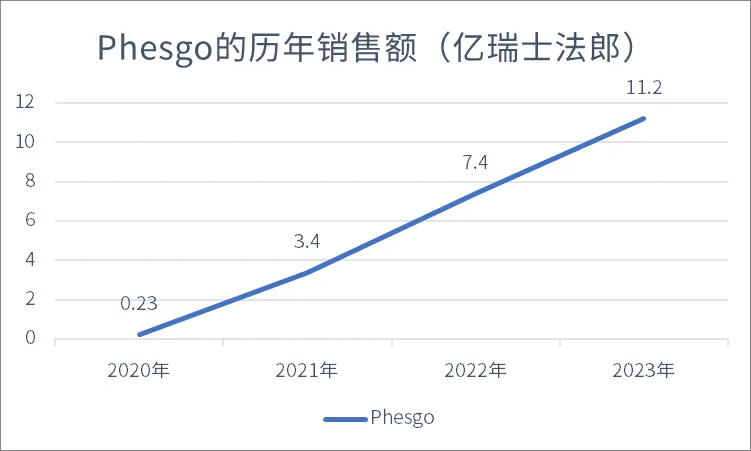

Phesgo(曲妥珠单抗/帕妥珠单抗联合给药)于2020年6月获得美国FDA批准上市。Phesgo是一种用于治疗HER2阳性乳腺癌的组合药物,结合了曲妥珠单抗和帕妥珠单抗,并以皮下注射的形式给药。这种给药方式为患者提供了更便捷的治疗选项,相较于静脉输注,缩短了给药时间。

Phesgo的批准主要针对早期和转移性HER2阳性乳腺癌患者,尤其是可以与化疗联合使用的患者。通过联合使用这两种抗体,Phesgo能够有效抑制HER2阳性癌细胞的生长和扩散。

图片3:Phesgo的历年销售额 图片来源:企业公开财报数据整理

Phesgo上市后快速放量突破十亿大关,并且2024年上半年财报显示销售额已达8亿瑞士法郎,同比增长60%,仍处于快速放量通道。

在药智网统计的2024上半年TOP100药物中,肿瘤领域入选40余个药物,罗氏独占7个,是TOP药物数量占比最高的企业(注:共20个企业,第二名是强生有5个TOP品种)。

通过新马车打造与老马车再造,罗氏在肿瘤药物市场的地位仍然很稳。

关于未来:持续加注乳腺癌

在一个竞争激烈的市场里,不进则退,提前布局永远是最重要的。

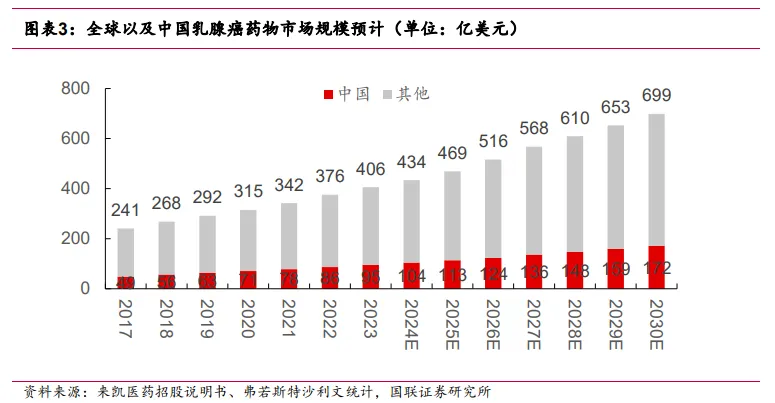

乳腺癌市场一直是罗氏深耕的领域。根据弗若斯特沙利文的预计,到2030年全球乳腺癌市场规模将达到699亿美元(10年CAGR10%),中国乳腺癌市场将达到172亿美元(10年CAGR8%)。

图片3:乳腺癌药物市场规模预计 图片来源:参考来源2

无论是过去还是现在的三架马车搭建,都主要基于乳腺癌市场,可以说其支撑起了罗氏的大部分肿瘤药份额,罗氏自然会持续加注。

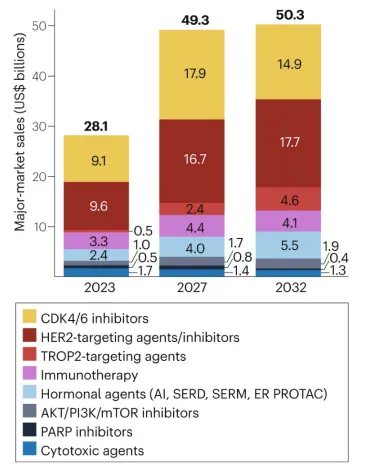

目前,乳腺癌领域大部分市场由HER2抑制剂、CDK4/6抑制剂占据,且份额至2032年仍然会持续上升。

图片4:不同种类乳腺癌疗法份额预测 图片来源:参考来源3

从曲妥珠单抗一直到帕妥珠单抗、恩美曲妥珠单抗,再到Phesgo(帕妥珠单抗/曲妥珠单抗组合),HER2靶点一直是罗氏的重中之重以及优势所在。

对于未来,罗氏的策略很清晰,在HER2靶点的基础上进一步拓展HR+(激素受体阳性)乳腺癌市场。

首先,基于HER2靶点进行持续开发。目前,罗氏自研药物runimotamab(HER2和CD3的双特异性抗体)以及HER2 TKI已经进入临床Ⅰ期。除此之外,罗氏还通过license in 引入了赞荣医药的ZN-A-1041,这是一款靶向人表皮生长因子受体2(HER2)的口服选择性酪氨酸激酶抑制剂(TKI),同时具备高度血脑屏障通透性,因此可潜在用于治疗HER2阳性乳腺癌脑转移的患者以及预防脑转移的发生。

对罗氏而言,HER2靶点后继有人。

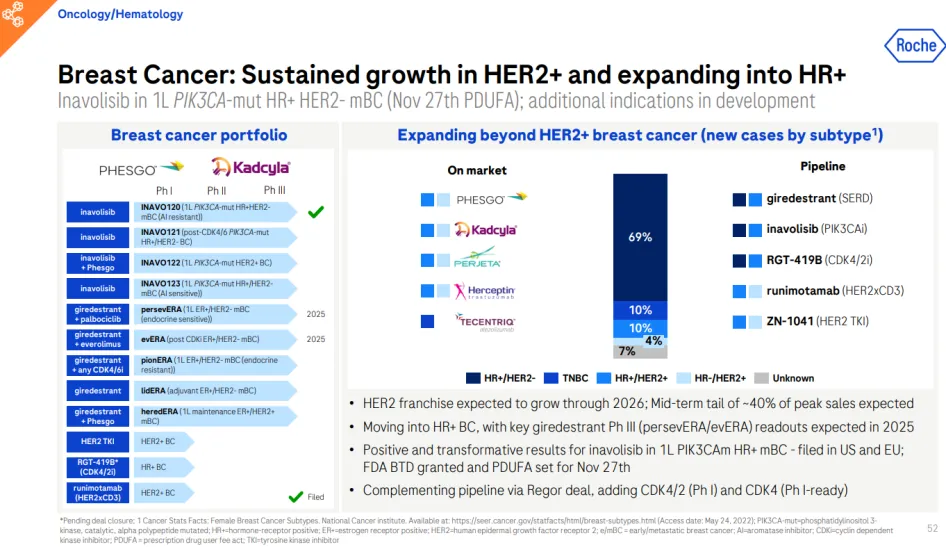

图片5:罗氏2024医药日乳腺癌管线布局图片来源:参考来源4

对于其他亚型,PI3Kα抑制剂inavolisib已于2024年10月10日FDA获批。

Itovebi(inavolisib)可与CDK4/6抑制剂Ibrance(palbociclib)和氟维司群(fulvestrant)联用,治疗肿瘤携带PIK3CA突变、内分泌治疗耐药、激素受体(HR)阳性、人类表皮生长因子受体2(HER2)阴性局部晚期或转移性乳腺癌成年患者。

试验结果显示,inavolisib联合疗法患者的中位无进展生存期(PFS)达到15个月,对照组PFS为7.3个月。Inavolisib将疾病进展或死亡风险降低57%(HR=0.43,95% CI:0.32-0.59,p<0.0001)。

Inavolisib的治疗潜力十足,是潜在“best-in-class”药物。

而为了应对HR+/HER2-乳腺癌亚型,罗氏还开发了一种新型口服选择性雌激素受体降解剂Giredestrant。作为一种口服SERD,Giredestrant的优势在于方便的给药方式和潜在的更强效的雌激素受体抑制作用,其关键临床试验的结果预计将在2025年公布。

此外,CDK4/6抑制剂(如Palbociclib、Ribociclib等)已成为HR+乳腺癌的标准疗法,这使得罗氏进入这一领域具有重要战略意义。

通过引进锐格医药开发的新一代CDK抑制剂RGT-419B,罗氏弥补了自己在CDK4/6抑制剂领域的不足。乳腺癌药物市场双壁HER2抑制剂以及CDK4/6抑制剂的拼图终于完整,前景光明。

有人说,一个制药巨头就如同一个王朝,最重要的不是过去有多么辉煌,而是辉煌之后是否后继有人。

对于罗氏,从建立之初的维C之王到安定药王,到三架马车,罗氏在旧时代药物失速前提前布局的策略一直做得很好,相信其下一个十年还能持续带给我们惊喜。

参考文献:

1.罗氏官网

2.《乳腺癌专题:治疗方式更新孕育投资机会》,国联证券

3.Ramos García L, Bountra K, Webster RM. The breast cancer drug market. Nat Rev Drug Discov. 2024 Aug 13

4.Roche Pharma Day 2024

5.《PFS翻倍!罗氏突破性小分子药物组合获FDA批准》,药明康德

产业资讯

医药笔记 2026-03-26

7

产业资讯

医药笔记 2026-03-26

7

产业资讯

药智局 2026-03-26

6

产业资讯

药智局 2026-03-26

6

产业资讯

氨基观察 2026-03-26

6

产业资讯

氨基观察 2026-03-26

6

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签