产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2024-12-11

2024-12-11

3123

3123

导 言

自免靶向药物市场是中国医药市场的重要组成部分,国内首款治疗自身免疫性疾病(自免疾病)的生物制剂上市已近20年。时至今日,中国自免靶向药物的种类日益繁多,极大地改善了多种自免疾病的治疗结局。中国自免市场的发令枪已然打响,预计未来将有越来越多的国产靶向药物与进口靶向药物同台竞技,推动自免市场的快速发展。

自身免疫性疾病是指一类宿主免疫系统不能辨别自身抗原和外来抗原,而错误地攻击自身细胞和组织的疾病,会对身体各种器官和组织造成损害,从而引发多种症状和并发症。根据美国自身免疫协会统计,迄今已有超过100种自免疾病被发现1。研究发现,全球近10%的人口受到自免疾病的影响,并且其发病率仍呈上升趋势2,3。

自免疾病临床表现不尽相同,大多数表现为反复发作的慢性炎症性疾病,随着疾病进展,将严重影响患者的生活质量。由于人体免疫系统复杂,疾病发病机理尚未得到完全阐明,临床上尚未开发出能治愈疾病的特效药,以激素类、非甾体类和免疫调节剂类为代表的传统药物长期占据疾病治疗的主导地位。而靶向药物的出现突破了传统药物的疗效瓶颈,并且副作用相对少,因此受到患者和医生的青睐。

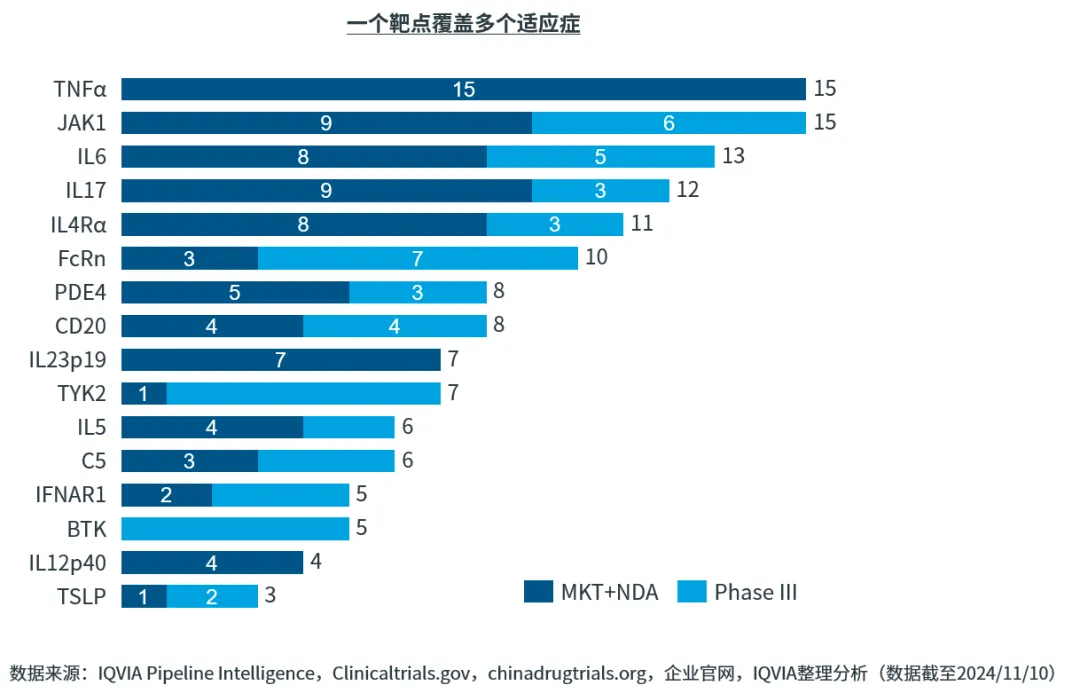

由于在自免疾病中,同一信号通路可能参与多个疾病过程,这让“同一药物治疗多种疾病”成为可能,并在有合并症的患者中发挥疗效优势(图1)。对于靶向核心信号通路的药品,其目标人群数量预计将进一步扩大,成为潜在的重磅产品。根据企业年报和研发管线分析,自免疾病治疗靶向药物已成为多家跨国药企重要的销售来源和增长引擎,在过去10年实现了两位数的年增长率,正吸引越来越多的企业积极布局。

图1:自免疾病治疗靶向药物重要靶点

中国自免疾病治疗靶向药物奋楫扬帆正当时,主要体现在患病人口基数大、医生规范化诊疗水平不断提升、患者对疾病认知的逐步加强以及针对创新药有利的政策支持。

中国自免患者众多

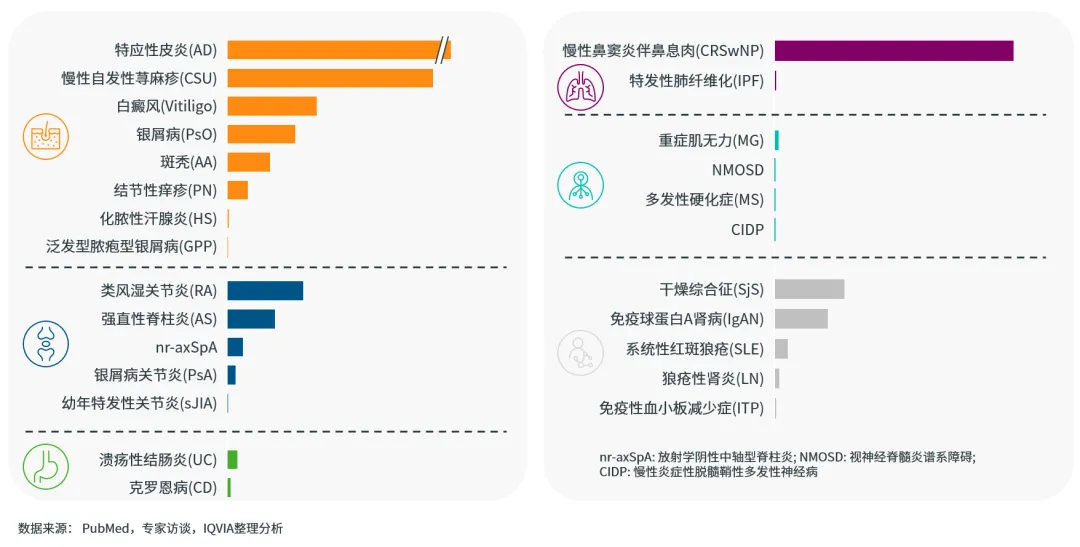

中国人口基数大,不同自免疾病患者人数众多,疾病负担沉重(图2)。以皮肤类自免疾病为例,特应性皮炎是目前疾病负担最高的非致命性皮肤病,中国流行病学调查数据显示,成人患病率在2.42%,1~7岁儿童患病率在12.94%,由此推算中国特应性皮炎患者量接近6,200万;另外两类常见的皮肤类自免疾病——斑块型银屑病和白癜风,患者人数也达到600万例以上。对于皮肤类自免疾病,特别是皮肤损伤出现在暴露部位,患者不仅需要忍受疾病对身体的伤害,还可能遭受极大的心理负担,治疗需求相对强烈。风湿免疫疾病也是我国常见的一类自免疾病,根据流行病学数据和专家调研分析,中国类风湿关节炎患者数量接近680万例,强直性脊柱炎患者超过420万例,这类累及关节的疾病常导致患者疼痛和活动受限,并且随着病程延长,致残风险升高。在消化道类自免疾病方面,据推算,中国罹患炎症性肠病的患者超过120万例,随着中国城镇化发展,越来越多居民的饮食习惯发生改变,也导致发病率呈现快速增长趋势。

图2:中国自免类疾病患病人数

诊疗水平提升迅速

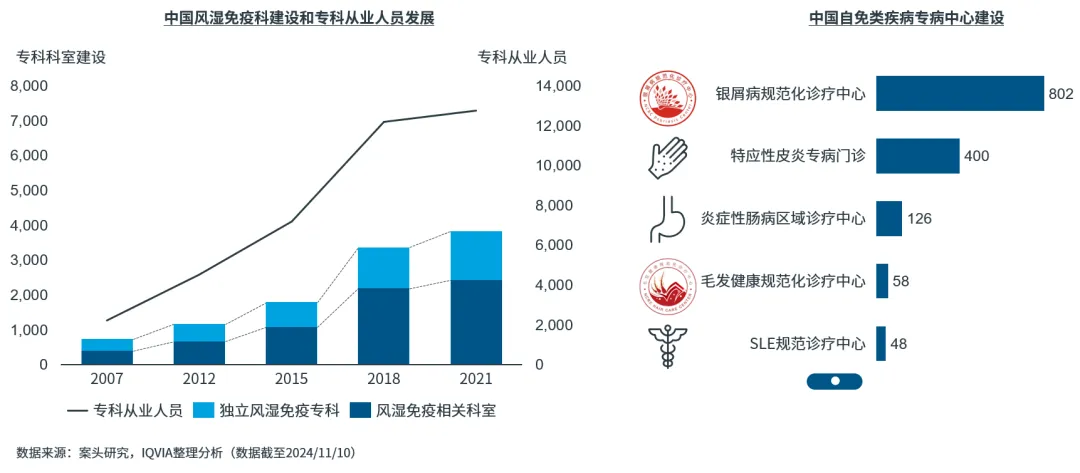

自免疾病相关的专科和专病诊疗中心快速发展,专科队伍建设加强,医生规范化诊疗水平逐步提升。以风湿科为例,2007年全国仅有738家风湿免疫相关科室;2015年中华医学会风湿病学会和中国医师协会风湿免疫科医师分会共同推动“一市一科一中心”项目,建立“地市级风湿病诊疗区域中心”,风湿免疫科得到迅速发展,至2018年已有3,372家风湿免疫相关科室,其中独立的风湿免疫专科科室达到1,180家;2019年国家卫健委发布《综合医院风湿免疫科建设与管理指南(试行)》,进一步推动风湿免疫专科的规范化建设,至2021风湿免疫相关科室达到近3,800家,专科从业者数量接近13,000人(图3)。此外,依托2017年成立的中国风湿免疫病医联体联盟,通过开展专业培训使得医生规范化诊疗水平得以提升,加速推动了风湿免疫专科医师队伍建设;同时,以类风湿关节炎规范诊治中心和系统性红斑狼疮规范诊治中心等为代表的分病种规范诊治中心建设也在稳步推进,促进了疾病诊治的规范化和医疗服务水平改善。

随着越来越多创新药上市,自免疾病专病中心建设在其他领域同样发展迅速。在皮肤类自免疾病领域,全国已有超过800家医院建立银屑病规范化诊疗中心,特应性皮炎专病门诊达到400家;在消化道类自免疾病领域,炎症性肠病区域诊疗单位也达到126家(图3)。在患者端,得益于自媒体平台的传播以及患者组织和平台的快速发展,患者对疾病本身和疾病治疗的认知正逐步加强。

图3:中国自免类疾病专科和专病中心建设

政策提升可及性

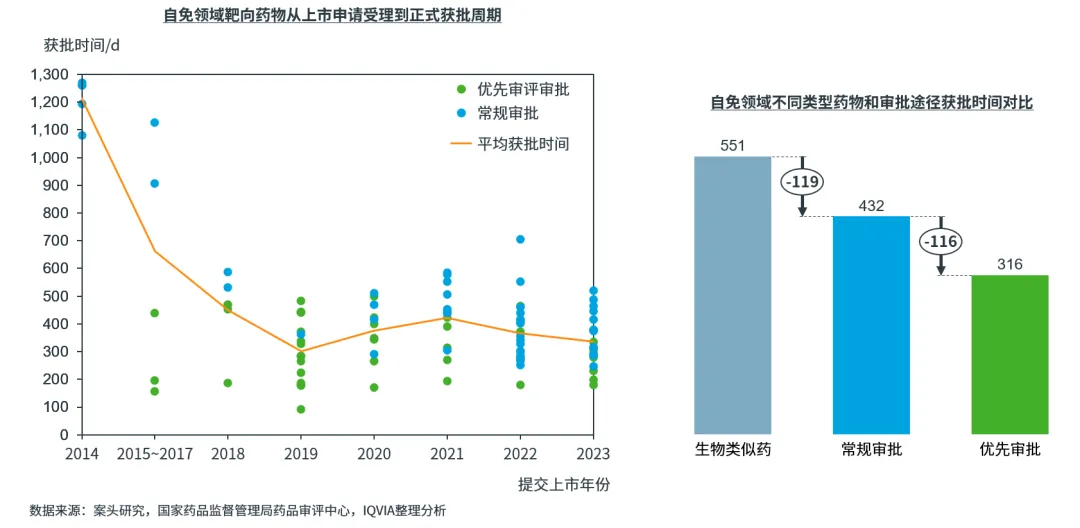

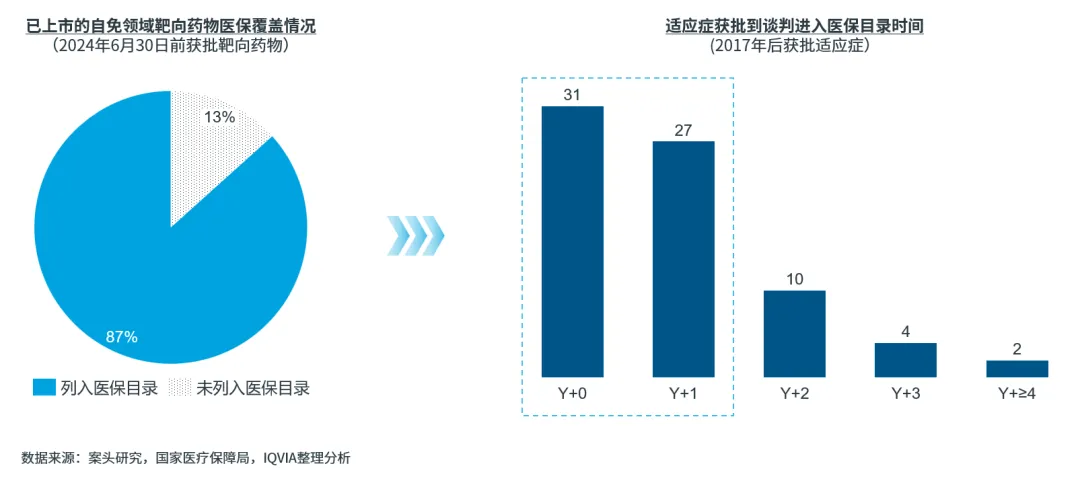

自2015年以来,我国已出台多项利好政策,支持创新药发展。为加速临床亟需药品等创新药品上市,国家药监局对创新药提供“优先审评审批”、“突破性治疗”等多种加速途径,利好的注册审批政策显著加快了创新药在中国的上市速度(审批端)。在自免疾病靶向治疗药物领域,2023年提交上市申请的药物,平均获批时间已缩短至337天,并且获得“优先审评审批”资格的靶向药物平均获批时间相比常规审批流程缩短近4个月(图4)。

图4:自免领域靶向药物获批时间分布

医保谈判机制逐渐成熟(支付端),常态化的医保谈判大大缩短了创新药从上市到进入医保的时间间隔,并且谈判药品“双通道”管理机制的建立缓解了“进院难”问题,进一步提升了创新药品可及性,帮助创新药更快释放商业潜能。据统计,在2024年7月前获批上市的自免靶向药物中已有近90%的药品被国家医保覆盖,绝大多数药品在适应症获批后的1年内即通过谈判进入医保(图5)。

图5:自免领域靶向药物医保覆盖情况

截至2024年11月,已有超过50款(不含仿制药)自免靶向创新药物在中国获批,跨国药企仍占据市场主导地位,但国产创新药物已陆续上市,2024年已有4款国产创新靶向药物获批,市场竞争将日趋激烈。

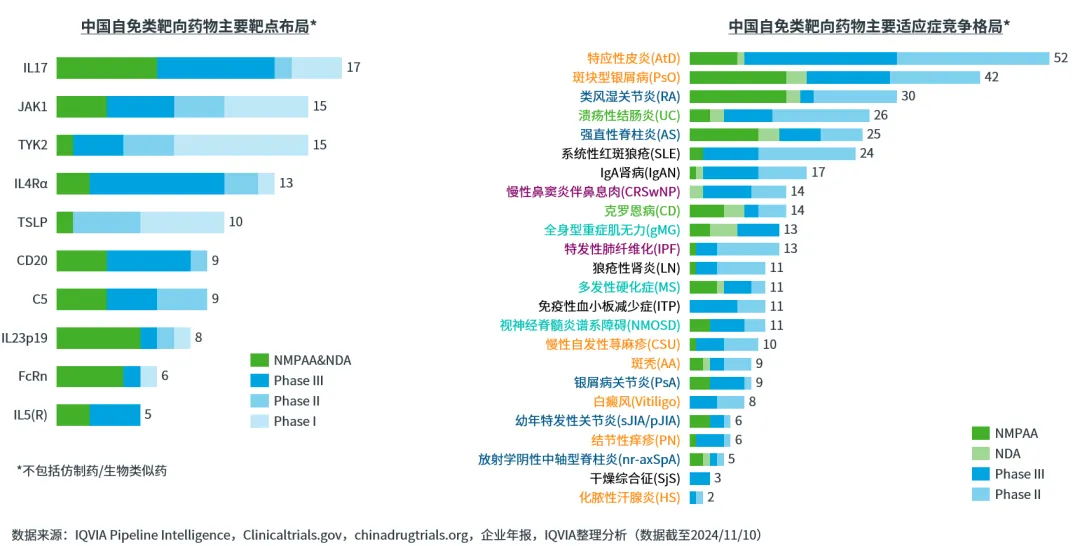

目前,中国自免靶向药物布局呈现两个主要趋势,一是国产靶向药物仍以fast-follow为主,布局靶点相对集中在覆盖适应症多的热门靶点;二是布局疾病领域相对集中。分靶点来看,IL17是最热门的靶点,处于上市和临床阶段的产品多达17款;而JAK1、TYK2和IL4Rα也是本土药企重点布局的靶点(图6)。分疾病来看,特应性皮炎领域是竞争最为激烈的赛道,目前已有7款靶向药物处于已上市和提交上市申请阶段,45款处于临床III期和II期研发阶段;银屑病治疗领域的竞争同样白热化,已有14款靶向药物获批上市,另有28款靶向药物处于上市申请和临床II/III期研发阶段;另外类风湿关节炎、溃疡性结肠炎、强直性脊柱炎和系统性红斑狼疮疾病领域也都有超过20款药品布局。但值得关注的是,患者规模相对较大的自免疾病如白癜风、干燥综合征以及化脓性汗腺炎等仍是蓝海市场,目前国内尚无靶向药物获批,并且临床布局管线也在10个以内(图6)。

图6:中国自免类靶向药物靶点和适应症布局

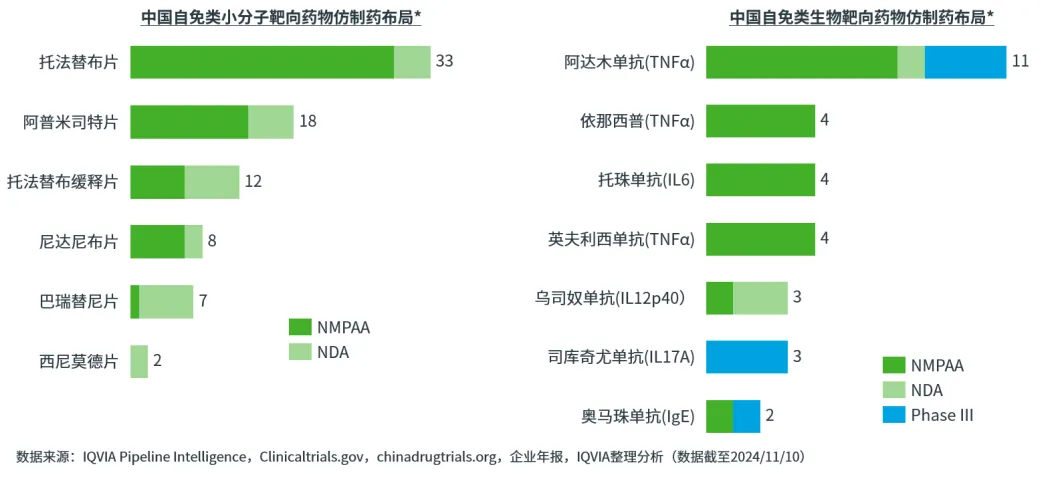

多款仿制药的上市也无疑加剧了市场竞争。其中,托法替布片已有29个仿制药获批上市,并被纳入第三批药品带量采购;而缓释片也已有6款产品获批,并有6款处于上市申请阶段;已上市的阿普米司特片也已超过10款,托法替布缓释片和阿普米司特片已出现在第十批国家药品集中采购信息填报名单中。生物类似药中,阿达木单抗生物类似药上市时间相对早,目前市场上已有7款产品在售;依那西普和托珠单抗的生物类似药都已达到4款;首个国产乌司奴单抗也已在2024年获批上市(图7)。

图7:中国自免类靶向药物仿制药/生物类似药布局

面对竞争日趋激烈的自免疾病市场环境,IQVIA认为:

针对相同疾病领域,一方面需要继续推动整个疾病治疗领域诊疗的规范化发展;另一方面,需要深入挖掘药品处方的关键驱动因素和临床未满足需求;同时从患者端充分探索其在诊疗旅程中的痛点,由此帮助产品形成更有针对性的市场策略。此外,由于同一疾病可能受多条信号通路的影响,因此,布局不同靶点的产品,通过治疗方案联用或转换解决应答不佳的问题,以及应对已上市药物疗效衰减的问题,也是一条潜在的破局之道。

针对相同靶点的产品,一方面可以考虑适应症的差异化布局;另一方面,针对后来者可以挖掘产品的优势人群,建立差异化品牌形象。在产品工艺上,开发技术壁垒更高的长半衰期产品或生物利用度相对高的口服制剂,提高用药便利性。另外,在满足药物安全性基础上,开发多靶点药物也将是未来自免靶向药物研发的趋势之一。

参考资料:

1. Autoimmune Association, https://autoimmune.org/disease-information/

2. Cao F, Liu YC, Ni QY, et al. Temporal trends in the prevalence of autoimmune diseases from 1990 to 2019. Autoimmun Rev. 2023;22(8):103359.

3. Conrad N, Misra S, Verbakel JY, et al. Incidence, prevalence, and co-occurrence of autoimmune disorders over time and by age, sex, and socioeconomic status: a population-based cohort study of 22 million individuals in the UK. Lancet. 2023

产业资讯

药智网 2026-06-05

367

产业资讯

药智网 2026-06-05

367

产业资讯

科睿唯安生命科学与制药 2026-06-05

325

产业资讯

科睿唯安生命科学与制药 2026-06-05

325

产业资讯

瞪羚社 2026-06-05

477

产业资讯

瞪羚社 2026-06-05

477

热门资讯

热门资讯 微信公众号

微信公众号