产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2025-01-03

2025-01-03

1067

1067

引 言

肿瘤领域是持续创新的沃土,预计未来五年将有100多种新型癌症疗法问世。肿瘤领域的快速发展成为生物制药行业的重要增长引擎,并巩固了其作为主要治疗领域的地位。按出厂价计算,2023年肿瘤治疗药物的全球销售额达到2230亿美元。

肿瘤领域创新加速

过去二十年来,人们对潜在的疾病病因有了更深入的了解,基因组学和生物标志物方面的认知也在不断拓展,此外,新型治疗方法不断涌现,这些因素共同推动肿瘤领域创新步伐显著加快、动力十足。

与此同时,肿瘤领域还有诸多需求尚未得到满足。为了让患者能够更快地获得创新型治疗方法,监管部门在监管要求方面更加灵活,例如:在监管审批期间,允许存在较大程度的不确定性(比如:基于单臂临床试验(SAT)产生不太成熟的数据,或者替代终点)。

监管方法也在不断发展,以加速创新疗法惠及患者,例如:美国食品药品监督管理局(FDA)肿瘤卓越中心发起了Project Endpoint计划和Project Frontrunner计划,旨在开发和使用新型肿瘤终点,以及在早期临床阶段促进新疗法在晚期或转移性疾病中的审批。

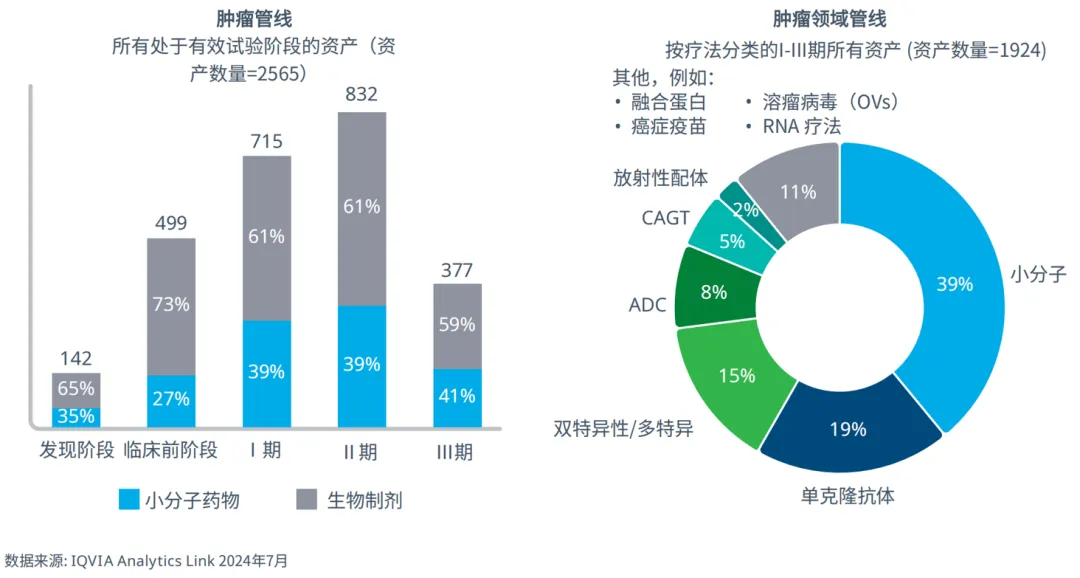

图1:全球肿瘤领域新型活性物质(NAS)上市情况

2004至2013年,全球肿瘤领域共上市了68种新型活性物质(NAS)。2014至2023年,这一数字增长了近三倍,达到了192种。在这十年间,全球肿瘤领域每年上市的NAS数量从2014年的12种增加到2023年的25种,其中大多数NAS针对的是实体肿瘤,只有一年例外(图1)。预计未来五年将有100多种新型癌症药物上市。

这种大量上市新药的趋势得益于丰富的全球肿瘤研发管线。其中包含了从早期发现到三期试验的2565项资产。在行业申办的临床阶段肿瘤试验中,60%是生物制剂,40%是小分子药物资产。在临床开发阶段的生物疗法中,排名前三位的分别是单克隆抗体、双特异性/多特异性抗体以及ADCs,分别占19%,15%和8%,排名第四位的则是细胞和基因疗法,占5%(图2)。

图2:肿瘤领域研发管线

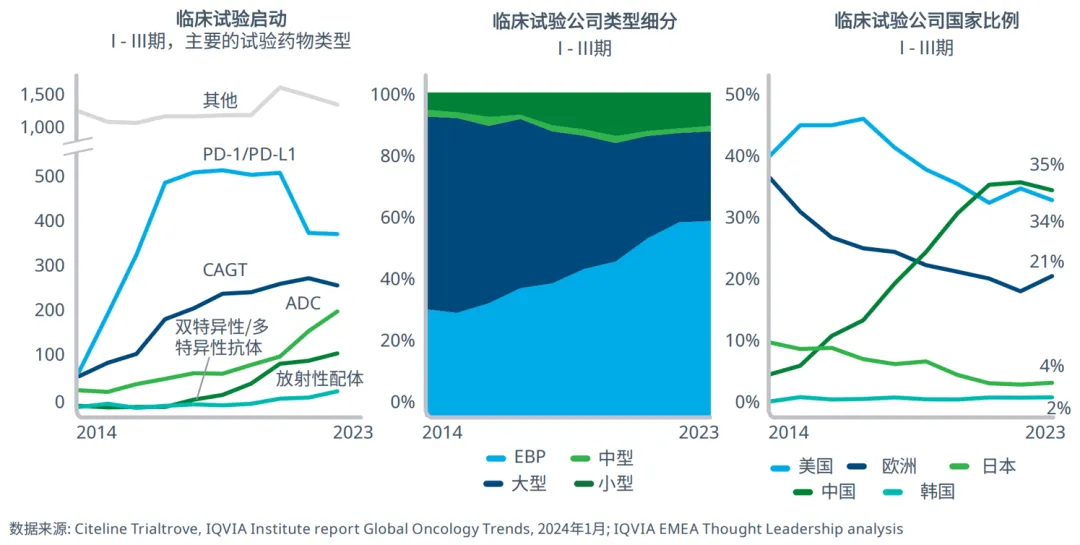

过去十年,肿瘤一直是临床试验的主要领域。在2023年启动的所有试验中,有44%是肿瘤试验,这一比例高于2014年的33%。

新型治疗方法不断涌现,其中包括细胞和基因疗法、ADCs、双特异性/多特异性抗体以及RLTs。这反映了临床试验活动最近的趋势,在这些疗法领域启动的肿瘤试验数量显著增加。总体而言,这四种治疗方式在2023年的肿瘤试验中所占比例已上升至27%。

尽管在2023年300多个行业申办的试验中,PD-1/PD-L1检查点抑制剂仍占比15%,但是,近年来此类试验一直呈下降趋势。这反映出检查点抑制剂市场竞争愈发激烈和成熟,促使创新者将注意力转向其他方向,例如:下一代免疫肿瘤领域靶点(如LAG-3, TIGIT或TIM-3)。

若要帮助患者实现“长期生存”这一目标,就需要结合多种治疗方法来克服耐药性,同时需要产生显著且长期的应答,例如:采取多种疗法攻克不同的癌症通路,同时优化治疗方案的耐受性和安全性。联合疗法的兴起使得肿瘤领域创新格局变得愈加复杂。

新兴生物制药公司(EBP)已然成为肿瘤试验领域的主要行业申办方。近十年启动的试验中,其申办的试验所占比例几乎翻了一番,2014年占比33%,到2023年则上升至60%。而在同一期间,大型药企申办的试验启动份额则下降了一半,从59%降至28%(图3)。

图3:肿瘤领域临床试验活动

与此同时,中国公司已悄然成为肿瘤领域创新的重要来源,其在2023年启动的肿瘤试验中,占比达35%;而十年前,这一比例仅为5%。目前,超过了美国和欧盟4国/英国的公司。

肿瘤领域的竞争格局与交易活动

患者需求大,市场前景好,面对如此强大的吸引力,排名前20的制药公司几乎全部涌入肿瘤领域,随之而来的还有众多中小型制药公司和新兴生物制药公司,它们中有多家公司都想在新型治疗方式上有所建树。

同时,肿瘤领域还为EBP提供了生长沃土。过去5年,在美国上市的新型肿瘤药物中,有63%源自EBP,由此反映出这类公司在启动的肿瘤试验中所占份额不断增长。

此外,肿瘤领域的一些独有特点(例如:尚有大量的市场需求未得到满足、进入市场所需基础设施相对简化)使得EBP真正有可能实现自主商业化,无需通过合作或许可协议,即可从自有资产中实现最大价值。事实上,过去5年,在美国市场,EBP已自行上市57%的产品。

交易活动

尽管可以选择自主商业化,但仍有多家EBP选择并购路线为其投资者实现价值,尤其是当临床试验取得积极的结果时。就金融市场如何应对积极/负面的临床消息而言,肿瘤领域相较于其他治疗领域,展现了最佳的风险回报。II期临床试验结果通常代表了资产历程中一个关键的价值拐点,也是EBP锁定大额交易价值的独特机会。

许多大型制药公司纷纷寻找机会拓展其肿瘤业务并获得准入许可,以期进入到新型技术平台。由此看来,肿瘤药物在治疗领域的交易表现继续领先也不足为奇。正如过去5年的交易表现,肿瘤药物的交易额占所有资产类交易的40%。

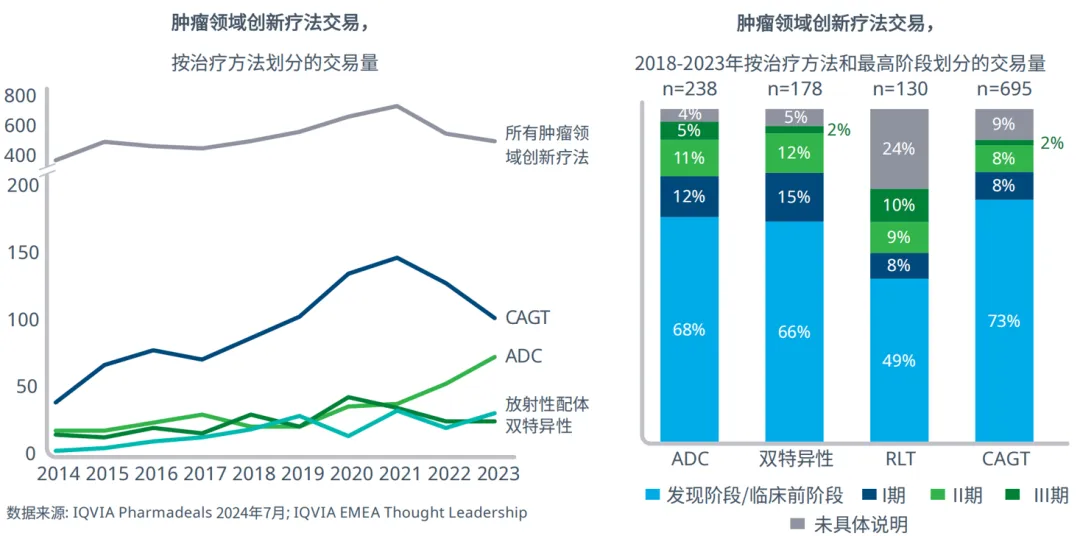

过去5年,与主要新型治疗方法相关的肿瘤药物的交易量有所增长,ADC交易量则激增了三倍多。在此期间,以RLT为重点的交易量增长了60%。2021年,细胞和基因疗法的交易量达到峰值,较2018年增长了70%,但此后却下降了31%(图4)。

图4:按疗法划分的肿瘤领域交易活动

处于发现阶段和临床前阶段的资产和技术平台在交易中所占份额最大,在四种新型重点疗法中占据的份额从49%至73%不等。

可以说,这反映了此类治疗方法以及多项新生资产的创新性。也表明了为确保获得这些颠覆性技术,交易者愿意承担风险。这与近年来我们在生物制药交易者中看到的更为广泛的风险规避趋势形成了鲜明的对比,生物制药交易者明显偏好于风险较低的后期阶段资产。

新型疗法市场前景展望

ADC、双特异性/多特异性抗体以及RLT正逐渐形成规模可观的细分市场。预计到2024年,这三种疗法的全球年销售额将分别达到149亿美元、25亿美元和23亿美元。过去五年,这三大疗法的增速明显超过了整个肿瘤领域市场的增速。按出厂价计算,ADC、双特异性/多特异性抗体以及RLT的5年复合增长率(2019年-2024年)分别为40%、48%和39%,而整个肿瘤领域的5年复合增长率为11.5%(图5)。

图5:全球新型治疗方法的销售趋势

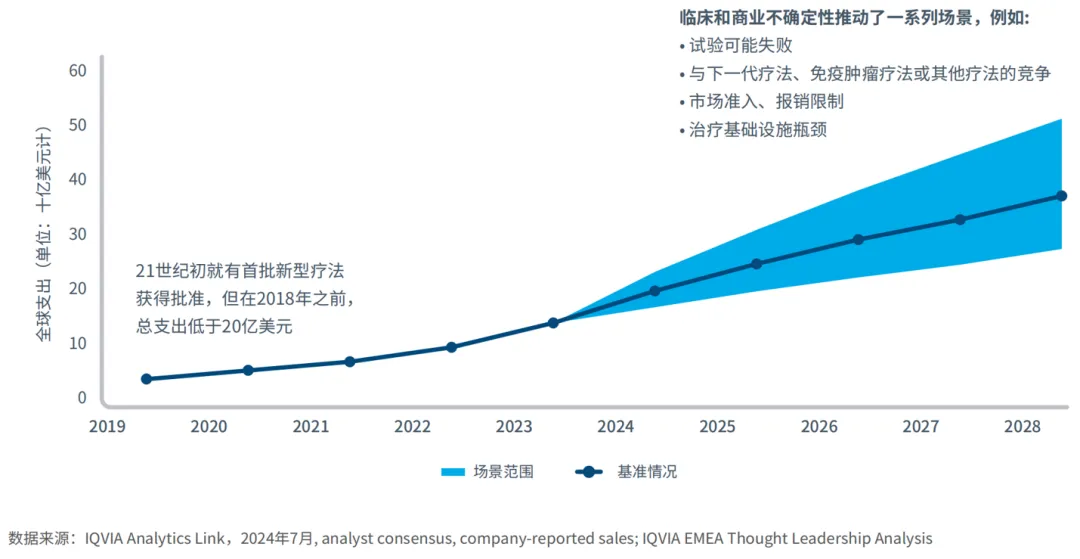

展望未来,预计这三种疗法的增速将继续优于肿瘤市场的整体水平。在基准情况下,到2028年按出厂价计算的5年复合增长率约为20%,总销售额将达到370亿美元(图6)。

图6:新疗法市场前景-ADC、双特异性/多特异性抗体、RLT

但是,这些疗法的发展前景也包含了较高的临床和商业不确定性,比如:试验可能失败;与其他疗法(例如:细胞、基因和RNA疗法,或免疫肿瘤疗法)的竞争,这些因素均会影响到它们在治疗性诊断中的相对定位以及在更早期治疗中的采用,市场准入要求和报销限制,以及治疗基础设施中的瓶颈问题,例如:实施RLT的专用设施,或者将治疗转移到门诊的可行性。

产业资讯

研发客 2026-03-24

24

产业资讯

研发客 2026-03-24

24

产业资讯

深蓝观 2026-03-24

28

产业资讯

深蓝观 2026-03-24

28

产业资讯

药智网 2026-03-24

59

产业资讯

药智网 2026-03-24

59

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签