产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-02-06

2025-02-06

3261

3261

经历了2021年至2024年的冲高回落、低谷徘徊,2025年,中国生物医药行业一级市场会向何处去,尚无人能准确预判。

迷茫之中,投资人们仍在寻找方向。医药魔方InvestGo数据库显示,开年首月,约81家投资机构在生物医药领域有所出手,全部融资事件(不含并购)总融资额达到103.98亿元。

其中,启明创投、元生创投、礼来亚洲基金、比邻星创投、广州产投、锡创投、顺禧基金、横琴金投8家投资机构出手3次及以上。

数据来源:医药魔方InvestGo数据库

这些活跃的投资机构正看向哪些赛道和方向?过去一年的环境变化又如何改变了他们的投资策略,又将如何塑造2025年生物医药行业的风向?

这些问题的答案,就藏在开年首月,8家活跃投资机构的的近30次出手中。

政府/国资系,撑起半边天

生物医药行业一级市场中,政府/国资系撑起半边天的局势,在2025年愈发明确。

2025年1月,出手3次及以上的8家投资机构中,超一半是政府引导基金或国资背景投资机构:

锡创投是无锡市委市政府部署设立的市级股权和创业投资机构;广州产投、顺禧基金、横琴金投分别属于广州市、北京市和珠海市的国有资本投资运营体系;元生创投则以苏州两家国有企业——新建元控股集团和苏州生物医药产业园(BioBAY)为主要LP。

不仅如此,锡创投、广州产投、顺禧基金、横琴金投近3年来逆势而行,2022年至2024年投资事件数量连年增加,尤其是顺禧基金,2024年投出16个项目,相较2023年增长超5倍,跻身2024年国内创新药领域投资事件数量TOP5机构。

就这类投资机构而言,国家层面部署的“人工智能+”行动,以及国家卫健委等就卫生健康行业的AI应用场景参考指引等政策引导,让“AI+医疗”成为其最不容错过的投资主题之一。

锡创投1月初3次密集出手都以“AI+医疗”为靶:先是独家投资了途深智合的天使+轮,这是一家AI蛋白质设计和制造公司,致力于为合成生物领域开发新产品,而后加码AI制药“领头羊”英矽智能的超1亿美元战略投资,还参与了骨科手术AI辅助诊断企业赛博派科技的A轮融资。

广州产投则在1月领投了AI助听器研发公司博音听力,另外参与了脑机接口新锐公司析芒医疗的天使+轮融资,值得注意的是,析芒医疗这笔融资背后站着一批“国字头”机构,包括广州无线电集团、粤港澳大湾区协同创新研究院、京津冀技术创新中心等,战略布局意味可见一斑。

顺禧基金虽未在今年1月投资AI相关企业,但2024年一年数次加码“AI+医疗”,包括战略投资AI制药公司深势科技和新合生物,领投脑血管病AI诊疗公司强联智创D+轮融资,参与百川智能50亿元投资等,亮出了自己的独特名片。

除了投资主题相对明确,政府/国资系也贡献出开年首月国内生物医药行业的几笔巨额融资。

数据来源:医药魔方InvestGo数据库

据医药魔方InvestGo数据库,2025年1月,国内生物医药行业一级市场披露了4起超5亿元融资,其中,英矽智能的超1亿元美元战略投资,小分子药物研发公司礼邦生物医药的5.5亿元C轮融资,以及AI影像诊断公司深睿医疗的近5亿元战略投资,都有政府/国资背景机构的参与。

创新药未来何在?

就细分赛道而言,投资机构们仍以创新药和医疗器械为主,不过,从1月的投资情况来看,创新药投资在国内外的热度和方向均有不同。

1月国内最活跃的8家投资机构中,锡创投、广州产投、顺禧基金、横琴金投4家政府/国资系基金只投资了4家创新药企,投向赛道和投资轮次也相对分散:

锡创投参与了英矽智能的战略投资,广州产投参与了基因编辑公司微光基因的千万级Pre-A轮融资,顺禧基金二次投资了小分子药物研发公司普祺医药,横琴金投则参与了星联肽生物的1亿元Pre-A轮融资,这是一家由复健资本和药明康德联合孵化的多肽偶联药物研发公司。

相较而言,启明创投、礼来亚洲基金、比邻星创投3家双币基金投资了9家创新药企。有趣的是,这3家在国内的投资标的都是小分子药物研发公司,而在海外主要投向单抗/双抗药物研发公司,不乏国内创新药企的海外NewCo公司。

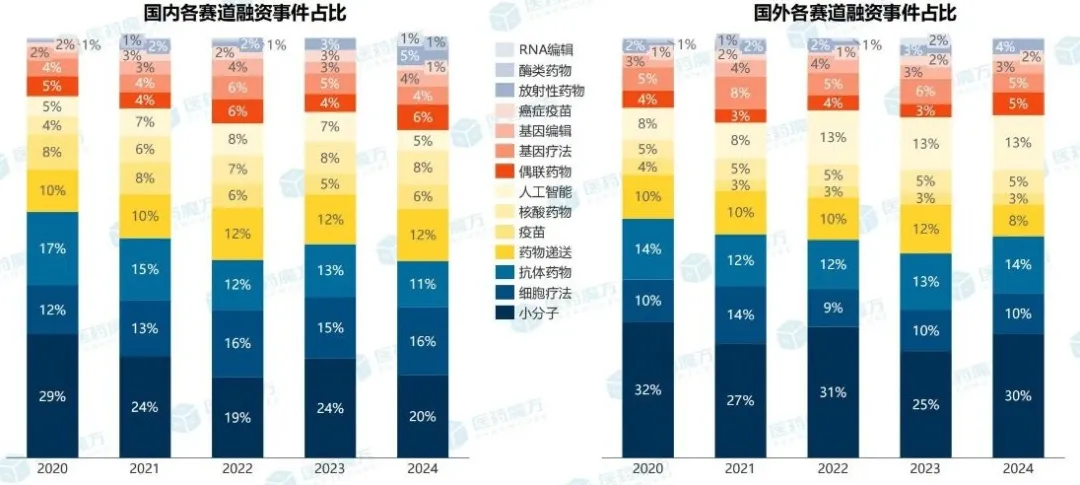

这与近五年国内外创新药各赛道融资热度变化相呼应:医药魔方2024年报告统计指出,近五年,就小分子、细胞疗法、抗体药物、药物递送、疫苗这五大赛道,国外融资的集中度高于国内,国内企业更加倾向于新赛道的发展,如偶联药物、基因疗法、基因编辑、癌症疫苗等。

图片来源:医药魔方《2024医疗健康领域投融资年度盘点》

具体来说,2025年1月,启明创投在国内投资了两家创新药企——赜灵生物和阳光安津,两家都研发小分子药物,前者聚焦癌症、炎症和自身免疫性疾病,后者专注于研发皮肤病用药。阳光安津也是启明创投今年1月唯一一家领投公司。

在海外,启明创投投资了一家体内CAR-T细胞疗法公司和两家抗体药物开发公司,包括参与Windward Bio的2亿美元A轮融资,其核心资产是科伦博泰和和铂医药联合开发的TSLP单克隆抗体SKB378/HBM9378。

礼来亚洲基金更为典型:2024年11月开始接连在海外参与投资Avenzo Therapeutics、Verdiva Bio、Timberlyne Therapeutics 3家公司,这都是近三个月来风风火火的授权许可潮流中的代表公司。直到今年1月中旬,礼来亚洲基金才在国内出手,领投了眼科治疗设备公司仙微视觉的超亿元A轮融资。

显然,市场化的双币基金需要在动荡的国际商业环境中灵活求变,因地制宜地确定投资策略。不过,在此之下,有前景的新兴技术、新兴治疗领域和药物,仍然跨越国界吸引着活跃投资人们的一致关注——比如当下的眼科药械。

1月中旬,元生创投、礼来亚洲基金、比邻星创投分别二次投资了欧科健生物、仙微视觉、艾威药业。

尤其说明问题的是,这些公司汇集起了一批背景不同、诉求不同的投资机构。比如欧科健生物,致力于研发眼底常见疾病的大分子创新药物,在美元基金江远投资领投的情况下,除了同样为双币基金博远资本的加持,也吸引了南山战新投、元生创投等政府/国资系基金,以及君实创投这样的产业玩家。

同样,主攻飞秒激光角膜屈光手术设备的仙微视觉,凭借突破卡脖子技术的成就,获得了“八方神仙”的一致青睐和不同资源加持:礼来亚洲基金作为领投方,在临床和研究资源等方面赋能,加速核心产品由临床前推向临床试验阶段;南京创新投资集团主要协调银行合作、载体扩充等多项资源;凯风创投则在武汉亲力协助武汉办公室的扩充和当地政策扶持资金的申报,合力推动企业快速发展。

创新器械正当时?

相较于创新药的不确定性,活跃投资人们在医疗器械上的出手多了几分笃定:医疗器械和设备的精密制造属性仍在呼唤国产替代和高端化,以及进一步的智能化,仍是当前器械投资的主线。

礼来亚洲基金独家领投的仙微视觉就是这一投资策略的体现:2024年,仙微视觉拥有100%自主知识产权的首台国产“飞秒激光角膜屈光手术设备”(Finevision2000)正式批量生产下线,不仅解决了原进口产品的替代和卡脖子技术,打破了这一高端眼科治疗设备长期被国外企业蔡司独家垄断的格局。

这一产品还拓展了多项创新功能,如操作流程更简洁和安全,支持人工智能个性化手术方案设计;在激光角膜屈光手术切削中心定位方面更加科学和智能;增加术后手术效果参数反馈系统等,满足了临床医生大量未被满足的需求。

启明创投则重点关注同样是进口产品主导的微创外科器械领域,1月重复投资了国产手术机器人公司康诺思腾,以及微创外科器械CDMO公司鑫泽源。

康诺思腾解决的是微创手术机器人的进口产品垄断。2019年成立至今,康诺思腾攻克、掌握了机械架构、电气架构、软件架构、复杂算法和视觉影像等核心技术,搭建了手术机器人底层技术平台。2024年9月,其第一代腔镜手术机器人Sentire思腾®正式获得NMPA上市批准。

鑫泽源瞄准的则是上游进口厂商的技术垄断。作为率先具备微创外科医疗器械全链条供应能力的中国供应商,鑫泽源基于长期工艺积累和关键材料突破,在内窥镜、内镜下耗材、微创手术器械等多领域提供CDMO解决方案,特别是在长期被国际巨头垄断的内窥镜软镜镜体领域,攻克了300多种核心零部件的精密制造及组装难关,产品性能比肩全球品牌。

相对活跃的政府/国资系基金们,更关注医疗器械和设备领域的“硬科技”和智能化升级。

锡创投参与投资的赛博派科技,致力于通过数字化、自动化与智能化技术为骨科手术提供全栈式解决方案,涵盖医学影像处理关键算法、软硬件一体化系统关键控制算法、硬件传感器技术与机械结构、智能诊断AI模型等核心技术。

同样聚焦骨科,顺禧基金参投的罗森博特致力于打造全球领先的智能化骨科手术机器人,开发出了全球首个可以完成复杂骨折微创复位操作的手术机器人系统,率先实现术中骨折实时3D导航、机器人辅助骨折复位操作、智能手术规划等先进技术,实现从骨折闭合复位到微创固定全手术流程的智能化手术操作,成功获批第三类医疗器械注册证。

横琴金投出手、腾讯投资领投的鲲为科技,专注于超分辨成像技术创新和超声诊断设备制造,也是“硬科技”的代表。鲲为科技革新声波至图像的转换方法,加上在探头设计、硬件优化、先进算法及应用软件等核心技术领域的优化创新,在业内首次实现了超高穿透力与深部分辨率的完美结合。

这一技术不仅能有效解决临床肥胖及大体型患者的诊断难题,更开创了全新的应用场景,如在经颅成像领域首次实现高分辨,清晰显示成人颅脑解剖结构,有望为超声脑科学开辟全新的诊断治疗方案。随着2024年鲲为科技的超高端台式和便携超声设备陆续获证,公司在资本的加持下正式步入商业化发展阶段。

可以看出,投资机构的性质、诉求的确不同,对于创新药和医疗器械的投资策略或者因地制宜,或者因战略而不同,但是,越是多变的环境,反而让“真创新”更能凝聚共识:满足生物医药市场需求的技术和产品,一直是行业各方的最大公约数。

产业资讯

瞪羚社 2026-06-18

398

产业资讯

瞪羚社 2026-06-18

398

产业资讯

深蓝观 2026-06-18

413

产业资讯

深蓝观 2026-06-18

413

产业资讯

研发客 2026-06-18

455

产业资讯

研发客 2026-06-18

455

热门资讯

热门资讯 微信公众号

微信公众号