产业资讯

产业资讯

会会药咖

会会药咖  2025-03-25

2025-03-25

2642

2642

“专利悬崖”对各个药企来说无疑是需要面对的最大挑战,尤其是在如今如此严峻的“资本寒冬下”。2025年有哪些MNC将要面对专利到期的难题,如何应对也成了一大难题。

强生(Johnson & Johnson)

药物名称:Stelara

疾病领域:银屑病关节炎、斑块型银屑病、克罗恩病、溃疡性结肠炎

2024年美国销售额:67.2亿美元

对于强生公司的Stelara来说,这是一次历史重演。Stelara这款免疫学重磅药物最开始预计其专利即将在2023年秋季到期。然而,凭借强大的行业影响力,强生通过与几家生物类似药开发商达成协议,成功地将Stelara生物类似药在美国的上市时间推迟到今年,从而暂时抵挡住了迫在眉睫的竞争压力,进一步延长了其在美国的专利保护期。

然而,如今竞争的闸门已经全面打开。今年1月1日,安进公司率先推出了Stelara的首个生物类似药Wezlana。Wezlana在2023年底获得了批准,但由于一项法律和解协议的条款,其在美国的上市被推迟了一年。根据该协议,强生同意撤销对安进的专利侵权诉讼,而安进则同意将Wezlana在美国的上市时间推迟到2025年1月1日。

在Wezlana获批之后,又有六款Stelara的生物类似药竞争对手获得了FDA的批准,并计划在2025年推出。仅在2月,梯瓦制药(Teva Pharmaceutical)和Alvotech的Selarsdi、山德士(Sandoz)和三星生物制药(Samsung Bioepis)的Pyzchiva以及Biocon Biologics的Yesintek就相继上市。3月中旬,Celltrion宣布其Steqeyma在美国上市。此外,Fresenius Kabi和Formycon的Otulfi以及Accord的Imuldosa也正蓄势待发,预计都将在今年上半年推出。这些生物类似药中的许多已经在欧洲上市,因为Stelara在欧洲的市场独占权已于去年7月到期。

在面临竞争的第一个季度,强生公司Stelara的国际销售额在一年内下降了近33%。此外,去年第四季度,Stelara在美国的销售额下降了5%,导致其全球销售额与2023年同期相比总体下降了14.7%。Stelara全年全球总销售额为103.6亿美元,较上一年的108.6亿美元下降了4.6%。

然而,尽管面临如此激烈的新竞争,强生公司依然表现出非常有信心。在1月的财报电话会议上,强生首席执行官Joaquin Duato表示,公司有信心克服“Stelara生物类似药在美国上市带来的挑战”,以及其他财务方面的困难,预计2025年将实现3%的年度增长,仅比去年4.3%的增长率略有下降。

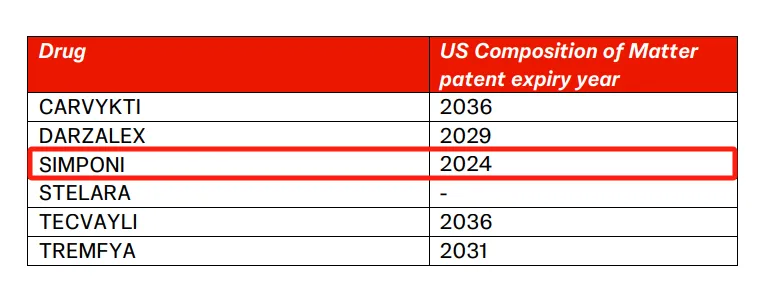

药物名称:Simponi/Simponi Aria

疾病领域:类风湿关节炎、银屑病关节炎、强直性脊柱炎、溃疡性结肠炎、多关节型幼年特发性关节炎

2024年美国销售额:10.8亿美元

在过去十年中,戈利木单抗(商品名Simponi,为皮下注射剂型;以及Simponi Aria,为静脉输液剂型)一直是强生公司的一款可靠的重磅药物。

作为一款免疫学药物,Simponi在2009年首次获得FDA批准,用于治疗类风湿关节炎、银屑病关节炎和强直性脊柱炎,仅在几年后,其全球年销售额便在2014年首次突破10亿美元大关。在随后的十年间,随着Simponi不断获得额外的适应症批准,其销售额稳步上升,在2021年达到顶峰,接近22.8亿美元。尽管此后该药物的收入有所平稳,但销售额仍保持在约22亿美元左右。2024年,Simponi为强生公司带来了21.9亿美元的收入,其中美国市场和国际市场几乎平分秋色。

然而,这种稳定性很快就将受到挑战,因为Simponi的生物仿制药正逐步进入美国市场。

根据公司信息表,Simponi在美国的化合物专利已于2024年到期。尽管Simponi并未像强生的另一重磅药物Stelara那样面临大量仿制药的涌入,但目前至少有两种生物类似药正在开发中,其中第一种如果获得FDA批准,预计将在2025年底推出。

再生元(Regeneron)

药物名称:Eylea

疾病领域:湿性年龄相关性黄斑变性(Wet AMD)、糖尿病性黄斑水肿(DME)、视网膜静脉阻塞(RVO)、早产儿视网膜病变(ROP)、糖尿病视网膜病变(DR)

2024年美国销售额:47.7亿美元

与大多数面临专利保护到期的重磅炸弹药物不同,Eylea的销售额已经因为新产品的竞争而趋于停滞。罗氏(Roche)的Vabysmo在2022年初进入市场,打乱了Eylea此前迅猛的增长轨迹。

从2021年到2024年,Eylea的全球销售额每年都在92亿至96亿美元之间徘徊。与此同时,Vabysmo的销售额迅速攀升,就像Eylea十年前一样。2024年,罗氏报告称Vabysmo的销售额已超过40亿美元。如今,这两家公司又面临着生物仿制药的竞争。2024年11月,安进在美国推出了Eylea的首个生物类似药Pavblu,该药在上市后的前九周内取得了3100万美元的销售额。

此前,一位西弗吉尼亚州法官曾支持再生元,阻止了另外两款Eylea生物类似药的上市,但在去年11月,该法官却支持了安进。此前被该法官拒绝的公司包括Biocon,其仿制药为Yesafili,以及Biogen和三星生物制药(Samsung Bioepis),其仿制药为Opuviz。这两款获得FDA批准的生物类似药原本被禁止在2027年之前上市。

再生元还与德国Formycon公司就其获得FDA批准的Eylea生物类似药Ahzantive展开竞争,并与韩国Celltrion公司就其Eylea仿制药Eydenzelt展开竞争,后者于今年2月在欧洲获批,但尚未获得美国的批准。

此外,再生元还就其Eylea生物仿制药Enzeevu对山德士(Sandoz)提起专利侵权诉讼,该诉讼已获FDA批准。

安进(Amgen)

药物名称:Prolia/Xgeva

疾病领域:高骨折风险的骨质疏松症、接受激素消融治疗的前列腺癌或乳腺癌患者的骨丢失;预防癌症骨转移患者的骨骼相关事件、骨巨细胞瘤、恶性肿瘤高钙血症。

2024年美国销售额:43.9亿美元

安进公司的Prolia和Xgeva,两者都含有相同的活性成分地舒单抗(denosumab),一直以来表现强劲。自2010年上市后不久,这两款姊妹药物便迅速达到重磅炸弹药物的级别,2012年其全球总销售额便达到了12.2亿美元。

到2024年,这两款药物仍在持续增长。Prolia的全球销售额达到43.7亿美元,较上一年增长了8%;而Xgeva的全球销售额为22.3亿美元,同比增长5%。在美国市场,这两款药物去年合计销售额为43.9亿美元,其中Prolia的销售额增长了6%,而Xgeva的销售额略有下降,降幅为1%。在安进的产品组合中,Prolia是去年的畅销药物,而Xgeva位列第三。

这两款药物的给药方式不同,并且获批用于不同的骨骼疾病。Prolia主要用于治疗高骨折风险的男性和绝经后女性的骨质疏松症,而Xgeva主要用于预防癌症骨转移患者的骨骼相关事件。地舒单抗通过与RANKL结合,阻断其与受体RANK的相互作用,从而帮助防止破骨细胞分解体内的骨质。

保护Prolia和Xgeva的主要RANKL抗体专利已于2025年2月19日到期。在生物仿制药方面,山德士(Sandoz)于2024年3月率先获得了FDA的批准。该公司的Jubbonti和Wyost分别成为首个与Prolia和Xgeva具有可互换性的生物类似药。

诺华(Novartis)

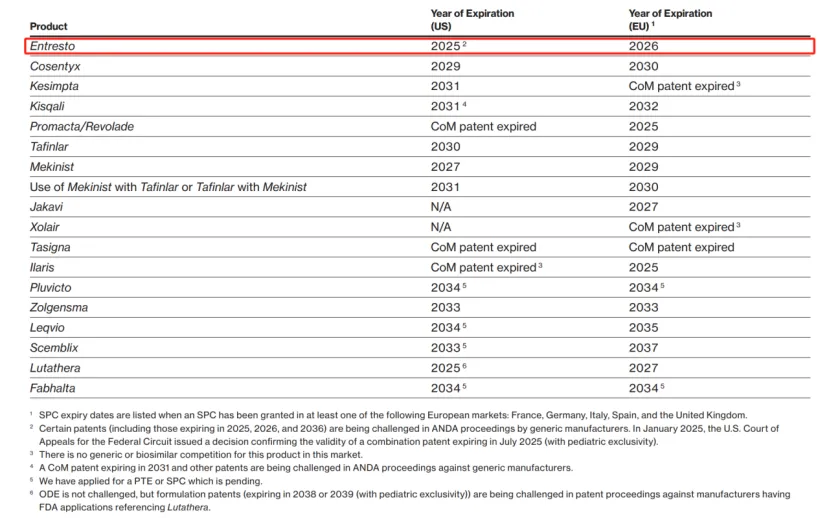

药物名称:Entresto

疾病领域:心力衰竭

2024年美国销售额:40.5亿美元

Entresto于2015年首次获得FDA批准用于治疗心力衰竭,其关键组合专利(通用名为沙库巴曲缬沙坦)预计将于2025年7月到期,根据诺华最近发布的2024年年度报告,该药物可能在今年面临仿制药的竞争。

为了预测目的,诺华表示预计Entresto将在“2025年中期”失去美国市场独占权。诺华在其第四季度财报展示中提到,这一预测“取决于正在进行的专利和监管诉讼”。

据FDA记录显示,近十几家制药公司已获得其Entresto仿制药的FDA批准,包括Torrent、Dr. Reddy’s Laboratories、Zydus、MSN、Alkem和Lupin。

自本世纪初以来,诺华一直在积极捍卫Entresto,对多家仿制药制造商提起诉讼,包括Torrent、Viatris、Alembic、Crystal、南京诺维信(Nanjing Noratech)和MSN Laboratories。总体而言,诺华的努力已促成了与多家仿制药申请方的多项保密和解协议,同时也不时有一些法律进展倾向于潜在的仿制药竞争者。

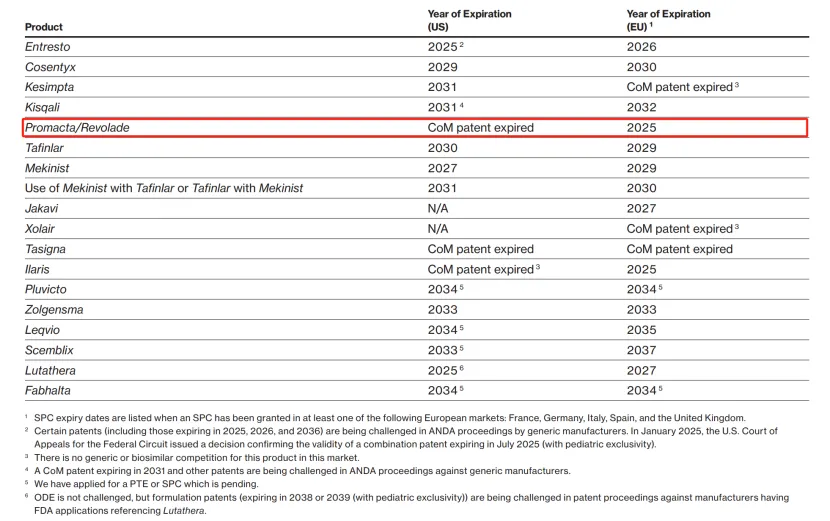

药物名称:Promacta

疾病领域:血小板减少症、再生障碍性贫血

2024年美国销售额:11.8亿美元

诺华公司即将失去其畅销药物——心力衰竭治疗药物Entresto的专利保护,这一消息已经引起了广泛关注。然而,除了Entresto之外,诺华还有另外两款重磅药物也将在2025年面临美国市场的仿制药竞争,分别是用于治疗血小板减少症的Promacta和用于治疗白血病的Tasigna。在第四季度财报展示中,诺华表示预计这三款药物将在“2025年中期”失去美国市场独占权。

在财报电话会议上,诺华详细阐述了这些独占权丧失对2025年收入的重大影响。诺华首席财务官Harry Werner

Kirsch表示:“在上半年,我们预计销售额将实现低两位数的增长,而下半年由于三款潜在仿制药的进入,预计销售额增长将放缓,仅为低至中个位数的增长。”

Promacta是由Ligand和GSK开发的,2008年获得FDA批准后,它花了很长时间才成长为一款畅销药。六年后,GSK将Promacta作为一系列抗癌药物的一部分以160亿美元的价格出售给诺华。

诺华将Promacta(在欧洲以商品名Revolade销售)推向了新的高度,随着其适应症的不断扩展,该药物获得了更多批准,包括2018年获批用于一线治疗再生障碍性贫血。这一年也是Promacta首次实现重磅炸弹级别的销售额。2022年,Promacta的全球销售额首次突破20亿美元。

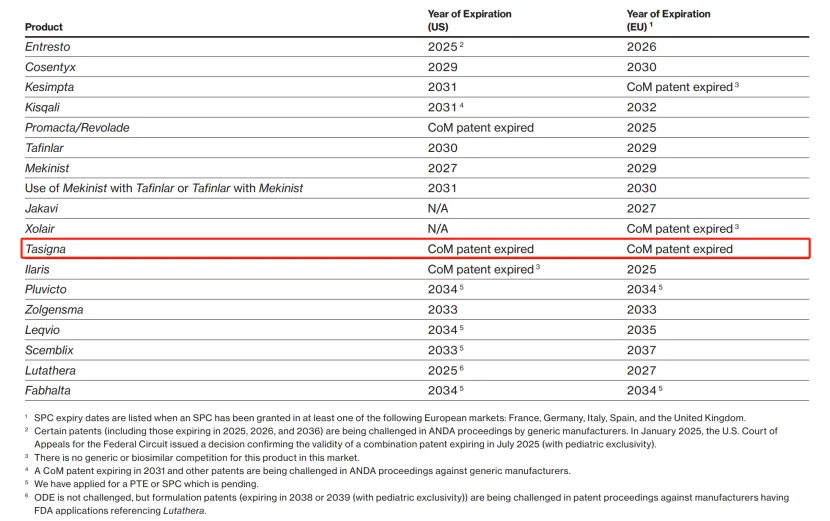

药物名称:Tasigna

疾病领域:慢性髓性白血病(CML)

2024年美国销售额:8.48亿美元

尽管诺华公司今年最关注的可能是其心力衰竭治疗药物Entresto即将失去市场独占权,但这并不是诺华唯一可能在2025年面临仿制药竞争的重磅药物。以诺华的慢性髓性白血病(CML)治疗药物Tasigna为例:这款小分子药物早在2007年就获得了批准,其在美国和欧洲的化合物专利保护已经到期,诺华在其最新的年度报告中提到。

当诺华公布其2024年第四季度及全年业绩时,公司表示预计Tasigna的仿制药将在2025年中期进入美国市场。

2024年全年,Tasigna在美国的销售额达到8.48亿美元。总体而言,该药物的全球收入较上一年下降了8%,降至17亿美元。在报告其年度业绩时,诺华将Tasigna在“所有地区”的销售额下降归因于“需求减少和竞争加剧”。

根据FDA的记录,Apotex、MSN Laboratories和Hetero Labs已经获得了其Tasigna仿制药的临时批准。2024年1月,加拿大的Apotex成为首家获得Tasigna仿制药初步批准的公司。

阿斯利康(AstraZeneca)

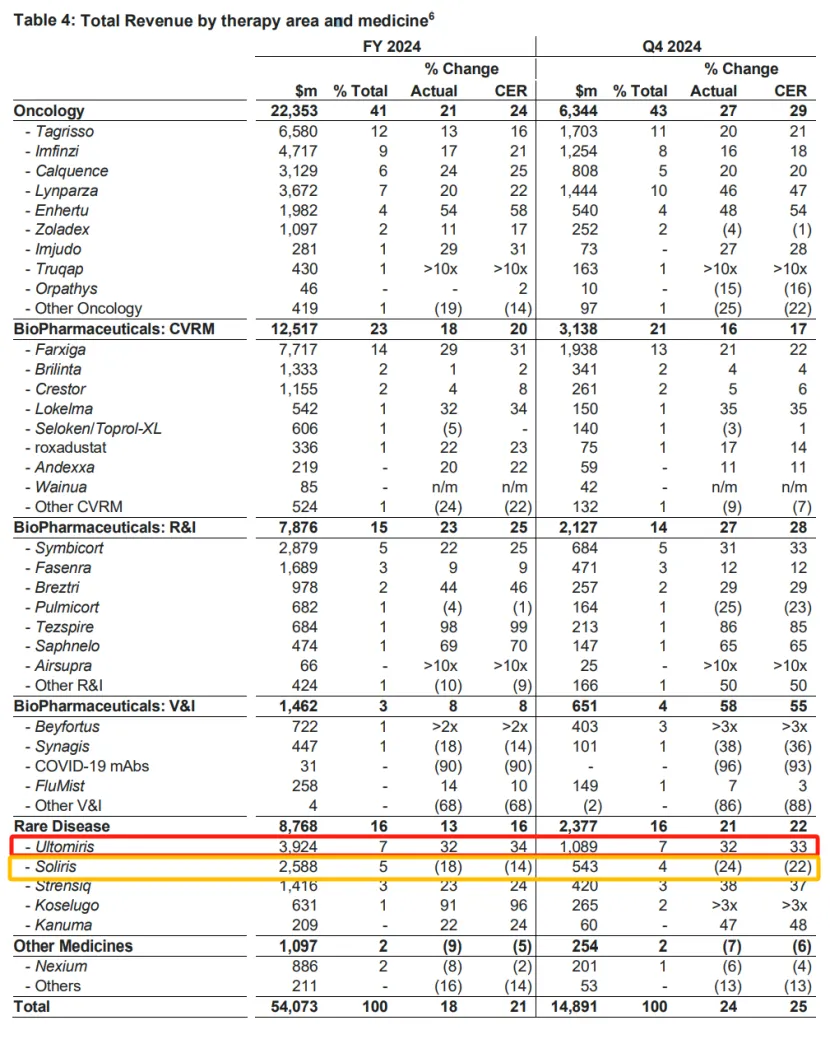

药物名称:Soliris

疾病领域:阵发性夜间血红蛋白尿(PNH)、非典型溶血性尿毒综合征(aHUS)、全身型重症肌无力(gMG)、视神经脊髓炎谱系疾病(NMOSD)

2024年美国销售额:15.2亿美元

阿斯利康的Soliris自2007年首次获批用于治疗PNH以来,已经独占市场近二十年。如今,尽管面临着来自其他品牌药物的竞争威胁,但Soliris的生物类似药竞争尚未真正开始。安进和三星生物制药(Samsung Bioepis)的生物仿制药正在等待上市。

阿斯利康在2021年以390亿美元收购亚力兄制药(Alexion Pharmaceuticals)时获得了Soliris。自那以后,Soliris一直是阿斯利康的重要销售驱动力,但随着公司大力推广其后续药物Ultomiris,Soliris的销售额最近有所下降。Ultomiris于2018年首次获批,用于治疗与Soliris相同的疾病,并且凭借其2035年到期的专利,有望在未来多年内弥补Soliris市场份额的下降。

阿斯利康在Soliris失去市场独占权之前就开始大力推广Ultomiris的计划似乎取得了成功。多年来,Ultomiris的销售额一直在稳步接近Soliris的水平,直到去年,Ultomiris的全球销售额达到39亿美元,轻松超过了Soliris的25.9亿美元,成功超越了其前身。

Soliris去年全球销售额下降了18%,阿斯利康在第四季度财报中表示,这一结果归因于患者从Soliris成功转向Ultomiris的“成功转换”。

凭借Soliris、Ultomiris以及最近获批的辅助治疗药物Voydeya,阿斯利康正努力保持其在PNH市场的主导地位,尽管面临着诺华的PNH药物Fabhalta和Apellis的C3抑制剂Empaveli的竞争威胁。仿制药已经在欧洲开始侵蚀Soliris的销售额,但真正的考验将来自今年在美国的上市。

药物名称:Brilinta

疾病领域:急性冠状动脉综合征、冠心病、急性缺血性卒中或高危短暂性脑缺血发作

2024年美国销售额:7.51亿美元

除了SGLT2抑制剂Farxiga之外,抗凝血药物Brilinta曾经是阿斯利康推出的一款心血管代谢药物,旨在帮助公司在Crestor失去市场独占权后实现增长。

Brilinta最初于2011年获得FDA批准,用于降低经历过急性冠状动脉综合征(例如心肌梗死)患者的二次心血管事件风险。2015年,该药物的适应症范围扩大,使其能够用于超过第一年的治疗,从而开拓了更大的市场。

2020年,Brilinta又获得了两次批准,分别用于降低某些高危患者首次发生心肌梗死或卒中的风险,以及用于两个卒中患者群体。然而,Brilinta在临床试验中也遭遇了挫折。2016年,该药物在两项3期试验(Socrates和Euclid)中未能达到预期目标,特别是在外周动脉疾病(PAD)领域。在Socrates试验中,Brilinta未能优于阿司匹林,以预防新的卒中、心肌梗死或死亡。而在Euclid试验中,该药物未能优于百时美施贵宝和赛诺菲的热门药物Plavix,以预防主要心血管不良事件。

2014年,阿斯利康首席执行官Pascal Soriot成功抵御了辉瑞的敌意收购,并为Brilinta设定了到2023年实现35亿美元销售额的目标。然而,在PAD试验失败后,公司承认这一目标已无法实现。实际上,Brilinta的全球销售额在2020年达到峰值,仅为15.9亿美元,远低于预期目标。

相反,由于新冠疫情对心血管疾病住院的影响,以及中国实施的“量采”计划(VBP)导致的价格削减,Brilinta的强劲销售增长期提前结束。如今,预计仿制药将在2025年进入美国市场。

在2025年2月的阿斯利康第四季度电话会议上,Soriot表示:“尽管预计Brilinta将失去市场独占权,且Farxiga和roxadustat可能被纳入‘量采’计划,但我们仍期待2025年能有出色的表现。”

渤健(Biogen)

药物名称:Tysabri

疾病领域:多发性硬化症(MS)、克罗恩病

2024年美国销售额:9.2亿美元

自2023年FDA批准山德士(Sandoz)的生物仿制药Tyruko以来,渤健及其MS药物Tysabri已经准备了两年时间以应对竞争。然而,由于种种原因,Tysabri的生物类似药在美国市场的推出被推迟,但现在山德士似乎正准备在2025年正式进军这一领域。

Tysabri自2004年首次获批用于治疗MS,并于2008年获批用于治疗克罗恩病,自2009年起便成为一款重磅炸弹药物。尽管其销售额已从2021年的峰值20.6亿美元有所下降,但Tysabri仍然是渤健MS业务的重要销售驱动力。2024年,Tysabri在美国的销售额达到9.2亿美元。

为了阻止Tysabri生物类似药进入市场,渤健进行了艰苦的斗争,包括在2022年提起专利诉讼,指控山德士及其合作伙伴Polpharma“试图坐享渤健辛勤工作和成功的成果”。

尽管如此,生物仿制药Tyruko最终还是在2023年获得了FDA的批准。虽然该药已在英国和德国上市,但在美国的推出却面临更多挑战。山德士在获批时解释称,Tyruko在美国市场的推出取决于一种针对约翰·坎宁安病毒(JCV)抗体检测的关键批准。JCV抗体是导致一种罕见但严重的脑部感染——进行性多灶性白质脑病(PML)的风险因素,而PML与Tysabri的使用有关。

渤健开创了检测患者JCV以评估PML风险的概念,并于2012年与合作伙伴Quest Diagnostics推出了STRATIFY。这是首个获得FDA批准的JCV抗体检测,与Tysabri配合使用。

山德士的JCV检测ImmunoWELL被设计为“尽可能与渤健版本相当”,山德士发言人在回复《Fierce Pharma》的电子邮件中表示。该公司此前计划在2024年上半年推出Tysabri生物类似药,但不得不将推出时间推迟到2025年。该发言人通过电子邮件解释称:“我们相信可以找到一条与FDA合作、获得JCV检测批准的路径,但这比我们最初预期的时间要长。”

尽管如此,Tyruko在美国的推出仍然是山德士今年计划的关键项目之一,该公司在3月份的企业更新中表示。

产业资讯

医麦创新药 2026-05-18

363

产业资讯

医麦创新药 2026-05-18

363

产业资讯

Medaverse 2026-05-18

409

产业资讯

Medaverse 2026-05-18

409

产业资讯

细胞基因治疗前沿 2026-05-18

403

产业资讯

细胞基因治疗前沿 2026-05-18

403

热门资讯

热门资讯 微信公众号

微信公众号