产业资讯

产业资讯

医药前沿

医药前沿  2025-03-31

2025-03-31

2294

2294

德勤(Deloitte)发布的最新报告《Be brave, be bold——Measuring the return from pharmaceutical innovation》显示,在大量未得到满足需求的治疗领域(如糖尿病和肥胖症领域等)进入III期阶段高价值产品的带动下,全球排名前20制药公司研发的内部回报率在2024年持续上升。

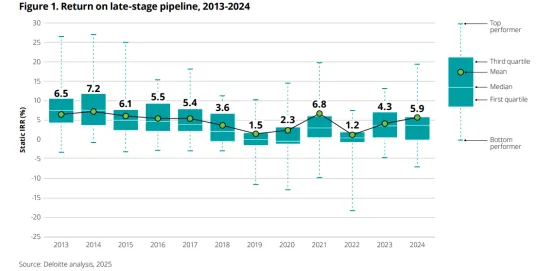

IRR回升至5.9%

分析发现,得益于用于减肥和肥胖症的GLP-1药物等打破市场格局的产品,2024年内部收益率(IRR)增至5.9%。当然,在临床上比现有疗法有显著改进的晚期产品也有助于提高投资回报率。

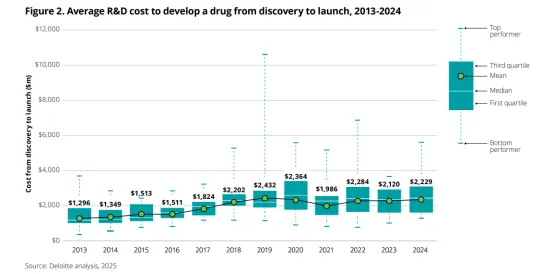

研发成本达22.3亿美元

2024年每项资产的平均开发成本增至22.3亿美元,分析的20家公司中有12家呈现成本上升趋势。尽管根据企业年报披露的数据,医药研发成本持续逐年增长,但自2020年以来,队列企业的研发支出年复合增长率(CAGR)已降至6.44%,低于2013至2020年的7.69%,反映出企业对提升研发支出效率的关注。

研发成本上升是多重因素共同作用的结果:

研究复杂性:针对阿尔茨海默病、冠状动脉疾病、癌症和类风湿性关节炎等机制复杂的疾病,需要开发基因疗法、抗体药物偶联物(ADCs)、放射性配体疗法和三特异性抗体等更复杂的治疗手段。精准医疗进一步加剧了研究的复杂性。

临床试验挑战:严格的临床试验对确保药物安全性和有效性至关重要,但满足不断演变的监管标准、招募符合条件的患者(尤其是罕见病领域)耗时且成本高昂。由于药企聚焦相似的适应症和治疗领域,患者招募和留存的竞争日益激烈,导致开发周期(尤其是III期)和总成本逐年上升。

高失败率:药物开发过程天然伴随高失败率。分析显示,队列企业在年内终止的临床试验上已耗资77亿美元。

技术进步:尽管机器人流程自动化和AI等技术长期有望降低成本,但其前期研发投入巨大。

经济因素:通货膨胀、税收和关税上升,以及专业劳动力与材料的成本增加,共同推动了整体成本上升趋势。

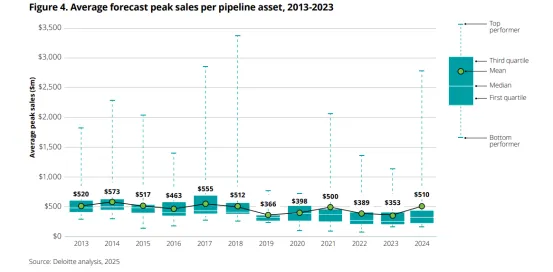

平均预测峰值销售额增至5.1亿美元

IRR的增加是由有极具潜力晚期管线和令人印象深刻的试验结果驱动的(平均预测峰值销售增加到5.1亿美元)。值得注意的是,若在模型中剔除GLP-1类药物,平均峰值销售额将降至3.7亿美元,2024年的IRR也将降至3.8%,2023年降至3.4%,这体现了GLP-1类药物对市场的显著影响。

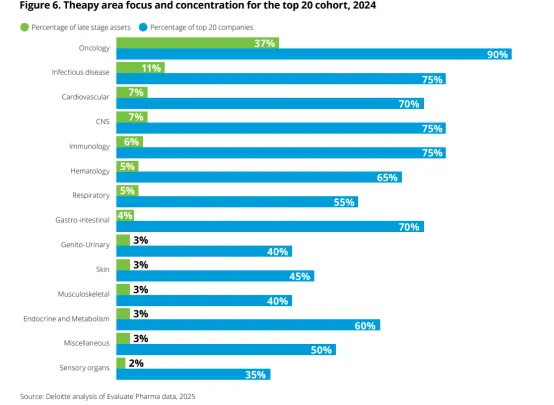

投资组合多元化与聚焦非饱和治疗领域可提升回报

在排名前20的队列企业中,除一家公司外,其余均在分析的15个治疗领域中活跃于至少5个领域。但这种多元化分布并不均衡。

以肿瘤学为例,该领域吸引了大量投资,37%的研发管线资产集中于此(过去五年均超35%),导致对合适试验场地和参与者的激烈竞争。仅有两家公司未涉足肿瘤学领域。此外,15家企业在竞争激烈的传染病领域开展业务,该领域集中了超过10%的管线资产。

英文链接:https://www.deloitte.com/ch/en/Industries/life-sciences-health-care/research/measuring-return-from-pharmaceutical-innovation.html

产业资讯

synbio深波 2026-06-18

386

产业资讯

synbio深波 2026-06-18

386

产业资讯

医麦创新药 2026-06-18

458

产业资讯

医麦创新药 2026-06-18

458

产业资讯

动脉网 2026-06-18

432

产业资讯

动脉网 2026-06-18

432

热门资讯

热门资讯 微信公众号

微信公众号