产业资讯

产业资讯

药融圈

药融圈  2025-04-03

2025-04-03

2676

2676

创新药营收从50亿到接近100亿,翰森制药只用了2年时间。

3月21日,翰森制药发布2024年度业绩:创新药业务收入达到94.77亿元,比去年同期大增40%,创新药占公司总营收的比重提高到77.3%。

这是一个非常惊人的数字。2022年时,翰森还在强调“创新药业务破50%、营收占比超50%”的转型成绩,因为这标志着公司迈进了创新药企的门槛。没想到才刚过两年,翰森的营收结构就又有翻天覆地的变化。

而且,2024年翰森制药的净利润达到43.72亿元,同比增长33%。公司的利润增速持续超过整体营收增速,体现出成熟的商业化能力。

翰森这辆狂奔的马车上,还想带动更多有前景的产品。从2023年下半年开始,翰森明显加快了产品输出和引进的节奏。去年公司BD收入15.7亿元,占总收入的比重已经超过12%,预计今年这个比重还会进一步增大。

创新药占比近八成

如果按照“创新药收入100亿”这个标准画一条线,国内药企中能站到这条线之上就只有百济神州、恒瑞医药等少数几家。

如今,翰森制药距离“百亿标准”只一步之遥,已经是妥妥的国内创新药头部企业。

在翰森近100亿的创新药营收里面,以阿美替尼为核心的抗肿瘤药物板块占据大头。2024年翰森肿瘤药物收入81.22亿元(含合作产品授权费用),创历史新高。

外界最关心的当然是翰森阿美替尼的具体销售数据。在三代EGFR-TKI这个已经卷上天的百亿黄金赛道,翰森是其中跑得最快,也是获益最多的一家。2023年,华泰证券估计阿美替尼销售额在37亿元左右。如果按翰森创新药整体收入增速推算,阿美替尼去年的销售额可能已经超过45亿元。

翰森还在继续巩固阿美替尼的优势。今年3月,阿美替尼新获批了一个非小细胞肺癌适应症,成为目前唯一获批用于Ⅲ期不可切NSCLC患者放化疗后维持治疗的国产三代EGFR-TKI,该适应症有望在今年通过谈判新增进入医保目录,届时在医保适应症数量上,阿美替尼将稳居国产三代EGFR药物第一位。

而且2024年,翰森阿美替尼联用HS-10241(c-MET TKI)联合化疗一线治疗NSCLC进入Ⅲ期临床,通过拓展阿美替尼适应症、联合用药及开发互补产品,翰森在肺癌领域做了全生命周期的创新探索。

肿瘤领域一直是是翰森的传统优势领域,从近两年披露的临床进展来看,翰森持续扩大在肿瘤领域的领导地位,除肺癌外,还深化布局了血液瘤、妇科肿瘤等细分领域研发,在研药物主要覆盖第三/四代EGFR TKI、RET TKI 、EGFR C-MET 双抗、EGFR C-MET 双抗ADC、KRAS G12C 、Bcr-AbI TKI、XPO1抑制剂、B7-H3 ADC、B7-H4 ADC、CDH6 ADC、CDH17 ADC等,如此丰富的管线布局,可以看到翰森打造集群优势的意图很明显。

翰森的抗感染、中枢神经、代谢等其他三大板块,2024年收入保持稳定,在集采的大趋势下表现出相当的韧性。

BD将成新的增长点

2024年,翰森在业务全面开花的同时,内部经营效率也有显著提升。

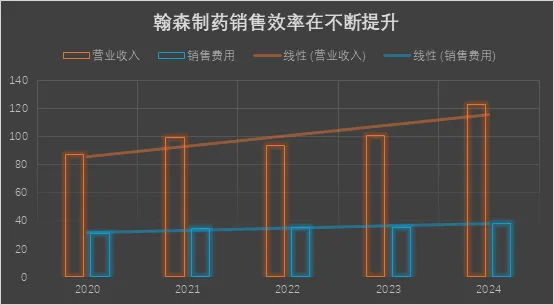

去年,翰森的销售费用接近38亿,同比增长7.5%;但公司整体营收增速在22%左右,且翰森的销售费用率在过去5年整体持续下降,表明公司的营销效率是不断提高的。这一方面得益于创新药物营收占比的攀升,另一方面,翰森销售团队适应公司产品结构的变化做出快速调整,使得公司有效控制营销成本的同时,获得了更高的收入。

硬币的另一面是,翰森在研发上的投入一直没有放松过。过去这五年,翰森的研发费用增长了1倍多,从2020年的12亿元左右增长到2024年的超27亿元,占到公司总收入的22%。这在头部成熟药企中处于领先水平。

翰森目前的在研管线中有多款热门的GLP-1相关品种,给外界很大的想象空间,尤其是GLP-1/GIP双靶点药物HS-20094,肥胖相关适应症已经进到III期。除此之外,自免领域的引进产品抗CD19单抗、IL-23p19单抗、BTK抑制剂及自研的TYK2靶点的HS10374、精神类OX2R靶点的HS10506,以及针对难治性慢性咳嗽的P2X3药物都相当有看点。

高强度的研发投入,还让翰森在过去一年多里逐渐开辟了新的赛道:先后实现了多个品种的对外授权。

这其中,授权给GSK开发的B7-H3 ADC,首付款高达1.85亿美元,总里程碑付款至多15.25亿美元。这一品种在GSK手里已经拿到两项FDA突破性疗法认定以及一项欧洲EMA的优先药物认定。

另外,去年12月翰森授权给默沙东一款口服小分子GLP-1药物,获得1.12亿美元的首付款,总费用有望达到19亿美元。

2024年翰森对外合作收入达到15.7亿元。未来随着研发进度的推进,翰森还会有更多管线有机会BD出海,也将收获更多里程碑收入和销售分成,合同收入将成为翰森重要的增收来源。

手中管线屡屡出海的同时,翰森也敞开大门引进更多优秀品种。

2024年,翰森从普米斯生物、荃信生物、麓鹏制药等公司手中引进了多款潜力管线,其中不少已经取得临床进展。

在翰森的规划中,2025年公司还将进一步提高创新药品的收入占比,并推动更多项目的引进和对外授权。

核心品种持续突进,BD多点开花,业绩和市值行业领先,如今的翰森制药已经是一家成熟的big pharma。未来,期待翰森能在国际市场上崭露头角,代表中国医药界的创新力量,向世界展现东方的风采。

产业资讯

细胞基因治疗前沿 2026-05-25

28

产业资讯

细胞基因治疗前沿 2026-05-25

28

产业资讯

研发客 2026-05-25

493

产业资讯

研发客 2026-05-25

493

产业资讯

一度医药 2026-05-25

430

产业资讯

一度医药 2026-05-25

430

热门资讯

热门资讯 微信公众号

微信公众号