产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-04-22

2025-04-22

3255

3255

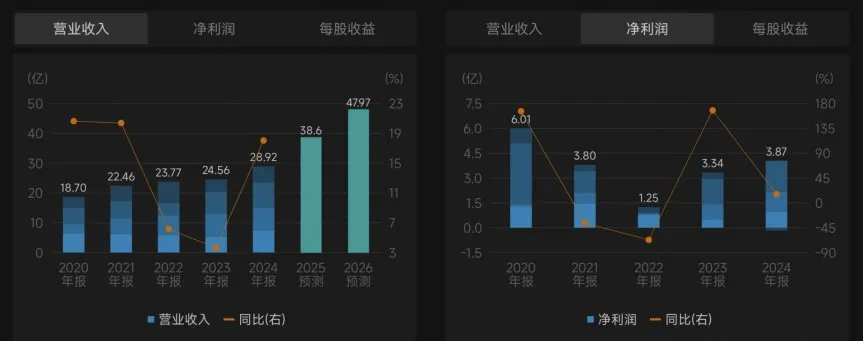

4月18日,贝达药业发布2024年业绩公告:实现营业收入28.92亿元,较去年同期增长17.74%;归属于上市公司股东的净利润约4.03亿元,较去年同期增长15.67%;归属于上市公司股东的扣除非经常性损益的净利润约4.1亿元,较去年同期增长55.92%。

起步很早,赶上中国创新药发展第一波的贝达药业曾稳坐中国创新药第一梯队。凭借国内首款小分子靶向抗癌药埃克替尼,喜获数十亿营收,贝达药业也因而被市场视为“创新药第一股”。

不过,贝达药业归母净利润曾在2021-2022年度连续两年下跌,直到2023年实现净利润3.48亿元,同比大增139.33%;扣非净利润2.63亿元,较2022年同期增长768.85%。

而到今年,在2023年度的基础上,贝达药业在营收、净利润和扣非净利润上再次实现增长。

贝达药业2020年-2024年营业收入和净利润情况

图片来源:wind

可以说,市场对于“创新药第一股”的触底反弹已等待许久。而这一次的增长故事是否会被续写?“笔”还在握在贝达药业的手中。

贝达重返巅峰?

相当一段时间内,贝达药业似乎总和其他中国本土创新药企有些时间差。

2011年,贝达药业自主研发的一代EGFR-TKI凯美纳®(埃克替尼)获批上市,断档式领先,在不知创新药为何物的年代,凯美纳上市初始的2013年就赤手空拳卖出超4个亿。后来近十年的时间内,凯美纳的销售成绩更是竹子开花节节高,2020年一度逼近20亿元。

然而,“早熟”的另一面,是市场对于贝达药业“早衰”的担忧——虽然凯美纳®商业化成绩相当亮眼,但再好的产品也有生命周期,而从2011年至2019年,贝达药业仅有凯美纳这一款产品。

尤其是2017年前后,贝达药业为应对医保谈判以及与进口药同台竞争的局面,主动、率先两次降价,总降幅达56.33%,利润也可想随之下滑。

到2020年前后,当众多新生代创新药企开始“亮剑”时,贝达药业的步伐似乎迟缓了下来。

但实际上,贝达药业并非躺在功劳簿上吃老本,相反,它从2014年就开始寻找接力的大单品,2017年后更通过多种方式引进潜力管线:

2014年,贝达药业与Xcovery签订合作协议,获得其第二代ALK抑制剂恩沙替尼在中国的专利和市场销售权,开始围绕不同靶点深入肺癌治疗产品线。

2017年,贝达药业连下两局,将业务边界从肺癌向更多疾病领域拓展。

那一年,贝达药业先是与天广实就贝伐珠单抗注射液(贝安汀®)达成合作,而后收购了卡南吉医药,获得了其靶向VEGFR和PDGFR的小分子新药伏罗尼布(CM082)的中国区权益。当时,CM082正在进行治疗年龄相关性眼底黄斑变性的单药试验和与依维莫司联合用药治疗肾透明细胞癌的试验。

2018年底,贝达药业又与益方生物达成合作,囊括一款第三代EGFR-TKI,进一步完善了肺癌治疗产品的版图。

而这一系列产品“接力”的努力,从2020年开始开花结果:

2020年11月,贝美纳®(恩沙替尼)获批上市,用于二线治疗ALK阳性晚期非小细胞肺癌,并在一年后纳入医保;2022年3月,贝美纳®获批第二个适应症:一线治疗ALK阳性NSCLC。

如今,恩沙替尼已经成为与埃克替尼“并肩”的营收主力:年报显示,凯美纳和贝美纳在报告期内占公司主营业务收入10%以上。

加上2021年获批上市的生物类似药贝安汀®,至2023年,贝达药业的重磅产品组合扩大到5款:赛美纳®于5月获批上市,10月最新获批一线治疗EGFR外显子19缺失或外显子21置换突变的局部晚期或转移性NSCLC。

伏美纳®也于6月获批与依维莫司联合治疗既往接受过TKI治疗失败的晚期肾细胞癌,并且作为晚期肾细胞癌患者的二线标准治疗获得2023年最新CSCO肾癌诊疗指南最高“I级推荐”。

贝达药业产品布局情况

图片来源:2024年报

经过三年的产品“接档”,至2024年,以四款创新药为营收主力,贝达药业营业收入创下历史新高,而且逼近30亿元营收大关,同时,其2024年的净利润也创下2021年以来的新高。

老药企的新故事

上一个十年,贝达药业确定了“三驾马车”的战略,如今,其最有看点的无疑是“战略合作”方针下,在出海和BD上的动作。

发布2024年半年报时,贝达药业管理层曾透露,公司有三个管线可能产生BD交易:恩沙替尼、EYP-1901、HIF-α抑制剂。

实际上,恩沙替尼和EYP-1901也都是几年前贝达药业积极通过战略合作引进的管线。而颇有趣味的是,贝达药业当时以持股、控股相关海外公司拿下分子全球权益的路子,为眼下达成BD提供了海外子公司或持股公司的“基地”优势。

具体来说,2014年贝达药业从Xcovery获得恩沙替尼在中国的专利权和市场销售权后,2017年,贝达药业通过认购Xcovery大量股份正式成为控股股东,由此拥有了恩沙替尼的全球权益。

2024年12月,恩沙替尼一线适应症上市申请获得美国FDA批准上市,并且凭借全新结构优势和广阔研究布局获得了美国NCCN指南推荐,EMA上市申报程序也已正式启动。

EYP-1901则是贝达药业将引进的分子伏罗尼布和EyePoint Pharmaceuticals独家的可生物降解缓释给药技术Durasert®相结合,开发的全新玻璃体内植入剂。

在国内,贝达药业与EyePoint Pharmaceuticals共同申报的EYP-1901治疗湿性(新生血管性)年龄相关性黄斑变性(wAMD)的临床试验申请已于2024年4月获得CDE受理。

而在海外,EyePoint Pharmaceuticals主持的EYP-1901的3期临床研究已开始入组,贝达药业称“将为后续产品管线的全球化布局及技术授权合作积累经验”。

实际上,贝达药业早在2018年就和拥有伏罗尼布中国外全球权益的Tyrogenex达成合作,以1,000万美元认购G轮优先股,持有其7%的股份,开发伏罗尼布眼科适应症中国区域外的全球权利。

而贝达药业与Tyrogenex的合作也不止步于此:当时,双方还通过各占50%的股权的方式,联手成立了一家新公司Equinox,共同开发伏罗尼布肿瘤适应症在中国区域外的全球权益。

彼时,贝达药业直言此举意在“进军全球肿瘤市场,为成为‘总部在中国的跨国企业’打下基础”。

可见,从2015年前后贝达药业开始通过战略合作扩充管线时,这家“快人一步”的Biotech其实已经在探索进阶全球级别Biopharma的路。

而在尝到甜头后,近几年,贝达药业也开始以投资、BD的方式,扩大自己在国内的朋友圈和潜在合作伙伴。

2018年前后,贝达药业成立了贝达梦工场和贝达生物医药产业基金,前者作为园区吸引新药研发、诊断技术、干细胞治疗、医疗大数据、互联网医院等细分领域的优质企业入驻,产业基金则重点投资生物医药、体外诊断、创新医疗器械等领域。

据医药魔方InvestGo数据库统计,成立至今,贝达生物医药产业基金已经投出22个项目,领投或独家投资的项目包括个体化肿瘤治疗性疫苗研发公司纽安津、植物源重组蛋白技术与产品开发公司禾元生物、自免疾病创新药物研发公司启元生物、溶瘤病毒药物开发公司康万达医药等,可见相当关注产业前沿的技术动态。

而在这条路上,贝达药业也在2024年得到了好消息:其在年报中表示,植物源重组人血清白蛋白和干细胞治疗糖尿病项目都取得了重大突破。尤其是前者,作为贝达药业与禾元生物的战略合作产品,其上市申请已在审评审批中,未来有望贡献新的营收增量。

2025年,“老将”贝达能否如愿实现重磅BD,同时凭借更多元的产品组合闯过营收40亿元的门槛?我们将拭目以待。

产业资讯

synbio深波 2026-06-18

404

产业资讯

synbio深波 2026-06-18

404

产业资讯

医麦创新药 2026-06-18

476

产业资讯

医麦创新药 2026-06-18

476

产业资讯

动脉网 2026-06-18

451

产业资讯

动脉网 2026-06-18

451

热门资讯

热门资讯 微信公众号

微信公众号