产业资讯

产业资讯

E药经理人

E药经理人  2025-04-24

2025-04-24

2780

2780

仅过去一年时间,全球医药研发格局已发生剧变。

根据国际知名咨询机构Citeline发布的《2025年医药研发年度回顾》,在这份囊括全球6823家制药公司的报告中,Citeline评选出了全球TOP25管线规模药企。辉瑞以271项管线超越曾经的“王者”罗氏、诺华,摘得桂冠,坐稳“宇宙大药厂”之位。

虽然与往年一样,有4家中国药企上榜,但前十中并未有中国药企的身影,制药“一哥”恒瑞仅排位第13,曾在榜单中的复星今年无奈落榜。

不过,也有好消息诞生,百济神州以第25位跻身成新客,石药由第24名跃升至第19名。更值得一提的是,中国制药企业的自研管线遥遥领先,甚至远超艾伯维、武田等MNC。

另一大显著趋势是,MNC的研发投入在强势回归,自研管线比例显著增长。但不能忽视的是,小型Biotech贡献的创新药管线占比仍在攀升。由此看到,2025年应依然是Biotech卖 “青苗”,MNC们为储备弹药继续大手笔并购/BD的一年。

“新四驾马车”诞生,恒瑞遥遥领先,百济成新客

报告显示,中国的新药研发再次领衔全球,以1218家制药公司、7032项在研管线数量和29.5%的占比,成为全球新药研发管线贡献量第二的国家,仅次于美国。不仅如此,从增速角度来看,2024年,中国新增了1495种新药候选物,虽然略低于美国的1683种,但增长势头明显强劲。

而在这1218家制药公司中,头部制药公司的研发竞争力持续攀升。

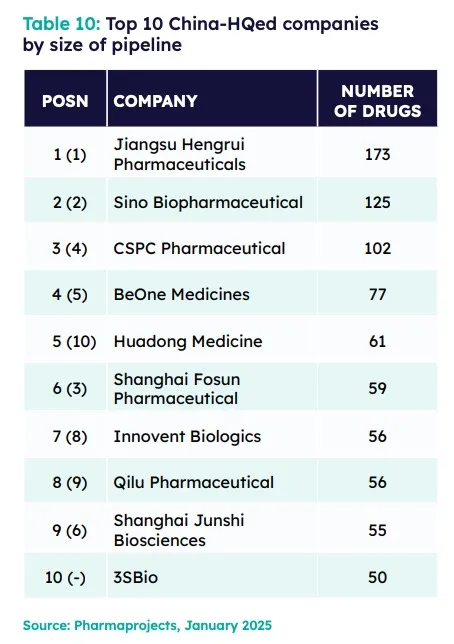

今年进入全球TOP25管线规模的制药公司中,有4家来自中国,分别是恒瑞、中生制药、石药、百济。这四家药企也共同构筑起中国创新药企参与全球竞争的新“四驾马车”。

其中,恒瑞众望所归,虽然排名上从第8位滑落到第13位,但仍是榜单中排名最靠前的中国药企,其自研管线数量也猛增30项,在全球仅次于辉瑞;另外,中生制药仍保持原有位次,石药集团由第24名跃升至第19名,百济神州也成为了榜单新客。遗憾的是,复星今年并未进入TOP25阵营。

自主创新能力的质变式提升,已成为中国制药企业在全球最显著的竞争优势。从Pharmaprojects所统计的数据来看,对比上年同期,TOP25阵营中恒瑞以绝对优势(163项)领跑自研管线榜单,中生制药(104项)与石药集团(84项)同样表现亮眼,其自主研发规模甚至已超越艾伯维、武田等跨国制药巨头。

这种创新实力的跃升在财务数据中也得到充分展现:恒瑞2024年报披露未来三年将有47项创新成果上市,其中,2025-2027年分别预计上市项目11项、13项和23项,覆盖肿瘤、代谢及心血管疾病、免疫和呼吸系统疾病等治疗领域,包括HER2 ADC、GLP-1药物等重磅产品。更引人注目的是,恒瑞自主研发的Lp(a)口服小分子药物HRS-5346虽处II期临床,但获得了默沙东高达2亿美元首付款及总额20亿美元的授权协议。这标志着恒瑞的原创新药项目受到了全球认可。

中生制药的转型成效同样显著,2024年创新药收入首破百亿达到120.6亿元,占总营收比例攀升至41.8%。根据其战略规划,创新产品数量将从2024年的17个增至2025年的22个,预计到2027年将突破30个大关,形成每年约5个创新药获批的稳定产出节奏。

这种每年都有产品上市的确定性信息披露,也代表了中国头部药企开始进入创新成果的集中收获期。

另外,国内创新药行业突破性研发成果将在2025年AACR年会上集中爆发,90余家中国药企将携超200项研究亮相,尤其是在ADC、双抗/多抗等前沿领域形成显著优势,这无疑是中国创新药研发强大实力的展现。

百济神州的EGFR/MET三抗BG-T187和4-1BB/GPC3双抗BGB-B2033将在今年AACR上完成首秀。前者还是百济神州入局三抗领域首个获批临床的产品。

石药将携带两款重磅产品亮相,分别是EGFR ADC SYS6010治疗晚期实体瘤的I期研究入选口头报告,CD20和CD47靶点双融合蛋白 JMT601入选壁报。值得一提的是,SYS6010还是目前非小细胞肺癌领域进展最快的EGFR ADC之一,具有BIC潜力。

在TOP25阵营之外,中国医药创新的“第二梯队”同样呈现爆发式增长。华东医药以“自主+引进”的双轮驱动模式实现惊人跨越,从国内第十跃居第五,其战略布局涵盖自免、代谢、ADC、CAR-T等热门领域,特别是在GLP-1赛道构建了涵盖口服小分子、双靶点、长效三靶点的完整产品矩阵。三生制药作为新晋者,也显示出其多元管线布局已建立竞争优势。

产业资讯

synbio深波 2026-06-18

405

产业资讯

synbio深波 2026-06-18

405

产业资讯

医麦创新药 2026-06-18

476

产业资讯

医麦创新药 2026-06-18

476

产业资讯

动脉网 2026-06-18

452

产业资讯

动脉网 2026-06-18

452

热门资讯

热门资讯 微信公众号

微信公众号