产业资讯

产业资讯

医药财经

医药财经  2025-04-29

2025-04-29

1935

1935

近期,各大医药商业数据库纷纷发表2024年全球销售Top100处方药榜单。那么问题来了,能够霸榜全球销售Top100处方药,其背后究竟有哪些成功密码呢?

在医药财经AI小编看来,能够占据市场领先地位,主要依赖以下关键要素的协同作用:

一、临床价值与适应症扩展

疗效与安全性壁垒

疗效确切的药物往往通过头对头临床试验或真实世界数据证明其优势。例如,默沙东的K药凭借在非小细胞肺癌等适应症中的一线治疗优势,销售额从2018年的16.7亿美元跃升至2024年的294.82亿美元。(见:2024年全球药企TOP10的营收经)

适应症扩展是核心策略。司美格鲁肽最初用于糖尿病治疗,后获批减肥适应症,并探索非酒精性脂肪肝炎(NASH)和阿尔茨海默病领域。诺和诺德的司美格鲁肽(含Ozempic、Wegovy、Rybelsus品牌)仅以1.86亿美元的差距排在“K药”之后,与“药王”之称失之交臂。2024年,司美格鲁肽合计销售额292.96亿美元。(见:诺和诺德结构化财报)

生物制品的创新与专利保护

生物药如阿达木单抗(商品名:Humira)通过专利策略延长市场独占期,并与仿制药厂商达成延迟上市协议。2024年是艾伯维失去修美乐后的第一个完整年份,修美乐曾是全球最畅销的药物,在2023年专利到期前,其年销售额峰值约为210亿美元。(见:百济“重磅炸弹”再陷专利漩涡)

二、政策与市场准入策略

医保覆盖与价格谈判

美国联邦医疗保险(Medicare)的覆盖范围扩大及价格谈判机制直接影响药品渗透率。例如,司美格鲁肽通过医保政策惠及更多肥胖患者,推动销量激增。(见:美国药品进入医保后的回扣率是多少?)

中国通过国家集采和医保谈判压低药价,但企业通过“以价换量”策略(如阿斯利康的SGLT2抑制剂达格列净)实现市场份额扩张。(见:因“灵魂砍价”出名的达格列净,在中国年销售额70亿)

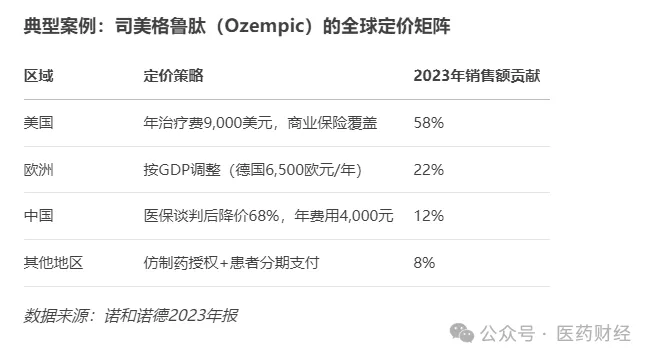

国际市场拓展于全球分层定价体系

跨国药企如诺华、罗氏通过全球分销网络和本土化策略覆盖多区域需求。创新药在欧美等市场利用专利保护期和支付能力优势,采取分层定价模型。例如:诺华的CAR-T疗法Kymriah在美国定价47.5万美元/疗程,欧洲定价约39万欧元,显著高于中国(129万元人民币/约18万美元),通过高价快速回收研发成本;百时美施贵宝的Opdivo(PD-1抑制剂)在美国年治疗费用高达15万美元,是其在中国市场价格的6倍以上。

三、品牌建设与合规营销

学术推广与医学证据

合规的学术推广成为主流。默沙东的K药(Keytruda)和HPV疫苗(佳达修)通过多维度的品牌建设与市场独占策略,成功构建了显著的品牌溢价。

默沙东在全球同步开展1600多项K药临床试验,覆盖不同瘤种和用药阶段,并通过学术会议、指南纳入(如NCCN指南)强化医生信任。

默沙东通过强调HPV疫苗的癌症预防属性(可预防90%宫颈癌),将其塑造为“女性健康刚需”,并控制供给端(如与智飞生物签订千亿元独家代理协议)维持市场紧缺,导致终端出现捆绑销售现象。

总之,默沙东通过临床价值深度绑定品牌溢价(K药)、供给垄断与公共卫生叙事驱动刚需(HPV疫苗),在合规框架内最大化利润。

数字化与多渠道布局

线上处方药销售逐步合规化,中国通过互联网医院和DTP药房实现处方外流,院边店与医疗机构深度绑定以获取高价药市场。

美国零售药店通过PBM(药品福利管理)控制处方流向,但反垄断政策(如阿肯色州禁止PBM拥有药店)可能重塑市场格局。

四、企业战略与管线管理

产品管线梯队建设

艾伯维通过布局IL-23抑制剂(Risankizumab)和BTK/JAK抑制剂(ABBV-599)接替Humira,应对专利到期风险。

诺华通过并购(如收购基因治疗公司AveXis)扩展前沿技术管线,2024年预计销售额达532亿美元。

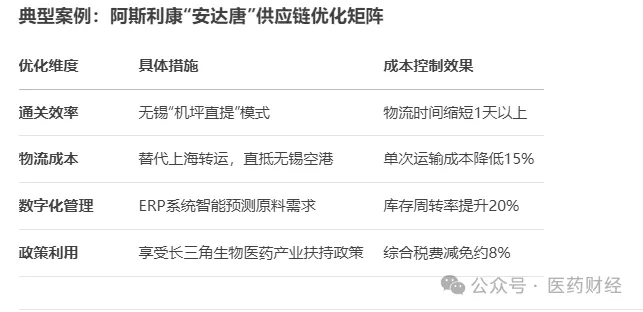

成本控制与供应链优化

进口药企通过ERP系统实现采购流程自动化,例如某ERP支持智能需求预测,减少库存积压或短缺。某企业引入后,原料采购成本下降15%,库存周转率提升25%

数字字化通关与数据交互。无锡海关通过“单一窗口”平台实现报关数据实时共享,企业申报时间从3天压缩至3小时,减少人工操作错误导致的返工成本。

五、患者需求与社会趋势

老龄化与慢性病需求

糖尿病、心血管疾病等高发慢性病推动相关药物(如司美格鲁肽、阿哌沙班)长期需求。

肿瘤免疫药物(如Keytruda)因癌症发病率上升持续增长,2024年全球肿瘤药物市场预计超千亿美元。

患者教育与依从性提升

通过数字化工具(如私域平台、直播)加强患者教育,提高用药依从性和品牌忠诚度。

总结

全球TOP100处方药的成功密码可归纳为:临床价值为核心,政策适应为保障,品牌与渠道为支撑,战略创新效率革命为延续。随着生物类似药竞争加剧、集采政策深化和数字化营销普及,药企需更注重差异化创新、合规转型和全球化布局,以维持市场优势。

产业资讯

瞪羚社 2026-06-18

356

产业资讯

瞪羚社 2026-06-18

356

产业资讯

深蓝观 2026-06-18

373

产业资讯

深蓝观 2026-06-18

373

产业资讯

研发客 2026-06-18

418

产业资讯

研发客 2026-06-18

418

热门资讯

热门资讯 微信公众号

微信公众号