产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-05-07

2025-05-07

1896

1896

5月5日,港交所官网显示,江苏恒瑞医药股份有限公司(以下简称“恒瑞医药”)通过聆讯,即将上市,摩根士丹利、花旗和华泰国际为联席保荐人。

图片来源:港交所官网

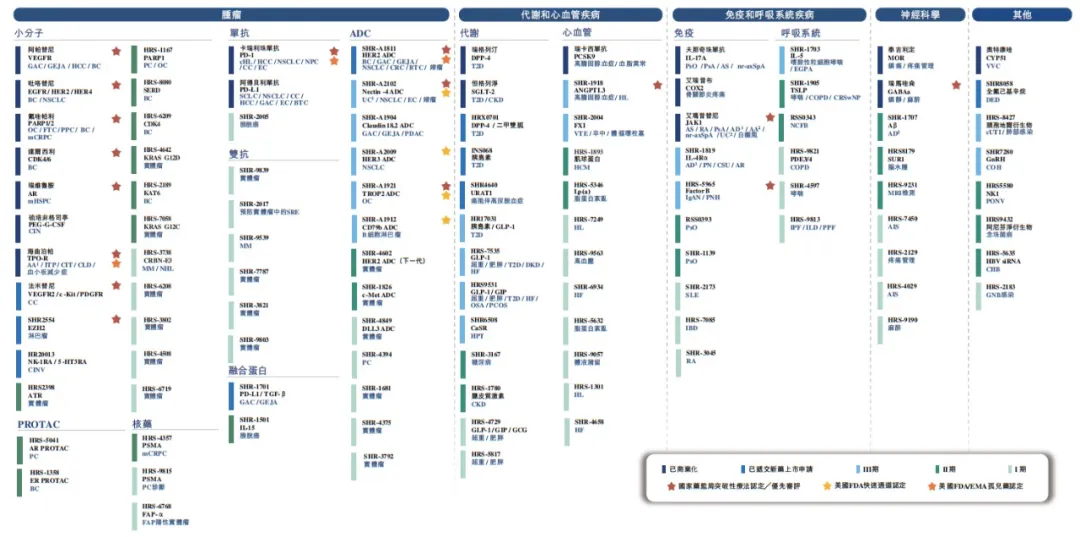

招股书显示,恒瑞医药是一家根植中国、全球领先的创新型制药企业。截至最后实际可行日期,恒瑞医药拥有110多款商业化药物,包括19款新分子实体创新药和4款其他创新药。此外,其管线涵盖逾90款候选新分子实体创新药,以及7款处于临床及更后期阶段的其他创新在研药物。

根据弗若斯特沙利文,以2023年新分子实体创新药收入,及截至最后实际可行日期处于临床及更后期阶段的新分子实体在研创新药数量而言,恒瑞医药在中国制药企业中均名列前茅,这是其创新成果强有力的佐证。2024年,恒瑞医药递交了8项创新药新药上市申请。

自2000年A股上市以来,恒瑞医药通过坚持不懈的研发投入和专注的创新精神,其打造了庞大而差异化的创新药物组合,其中包括多款潜在重磅产品。

具体来说,恒瑞医药专注于具有重大未满足医疗需求和显著增长潜力的治疗领域,就肿瘤领域,将产品组合从实体瘤拓展至血液恶性肿瘤,并实现从新辅助、辅助到后线治疗的全方位覆盖;同时布局主要的慢性疾病,包括代谢和心血管疾病、免疫和呼吸系统疾病以及神经系统疾病,提供从预防到治疗的治疗方案。

恒瑞医药已上市药物及在研管线图片来源:招股书(过聆讯)(下同)

对创新的执着追求,从其资金投入中可见一斑。2022年、2023年、2024年,恒瑞医药研发投入分别为63.46亿元、61.50亿元、82.28亿元,占同期总收入的比重分别达29.8%、27.0%及29.4%。

除了领先的研发能力,恒瑞医药也以强大的商业化能力见长,近年来更加速全球化扩张,成为当前中国创新药出海潮中的领军企业。

具体来说,在商业化能力方面,截至2024年末,恒瑞医药拥有约9,000人的自建销售和营销团队,其销售网络覆盖中国30多个省级行政区的超过22,000家医院及超过200,000家线下零售药店,以实现全方位、多层次的渠道覆盖,在中国制药企业中处于行业领先地位。

在全球化布局方面,招股书显示,截至最后实际可行日期,恒瑞医药已在美国、欧洲、澳大利亚、日本及韩国等地区启动超过20项海外临床试验,产品在40多个国家实现商业化。2024年,恒瑞医药的产品获得美国FDA三项快速通道认证和三项简化新药申请(ANDA)。

此外,自2018年以来,恒瑞医药与全球合作伙伴进行了14笔对外许可交易,涉及17个分子实体。这些交易的总交易额约为140亿美元,首付款总额约为600百万美元,以及若干合作伙伴的股权,尤其是与Kailera Therapeutics交易总额约为60亿美元的交易,已成为中国制药行业合作交易的标杆。其他交易还包括向德国默克的全资子公司、IDEAYA Biosciences、Aiolos Bio Inc(后被GSK收购)的对外许可。

在股东回报方面,招股书显示,恒瑞医药自A股上市以来累计现金分红约人民币80.29亿元,相当于其当年A股上市募集资金的16.8倍,而这也是恒瑞医药此前唯一一次资本市场融资。

此次港股上市,恒瑞医药拟将募资金额用于:(i)研发计划,包括创新药物及在研药物的临床研究、开发创新药物、潜在的全球收购和合作;(ii)在中国和海外市场建设新的生产和研发设施,及扩大或升级在中国的现有生产设施;(iii)用作营运资金及其他一般企业用途。

恒瑞医药财务情况

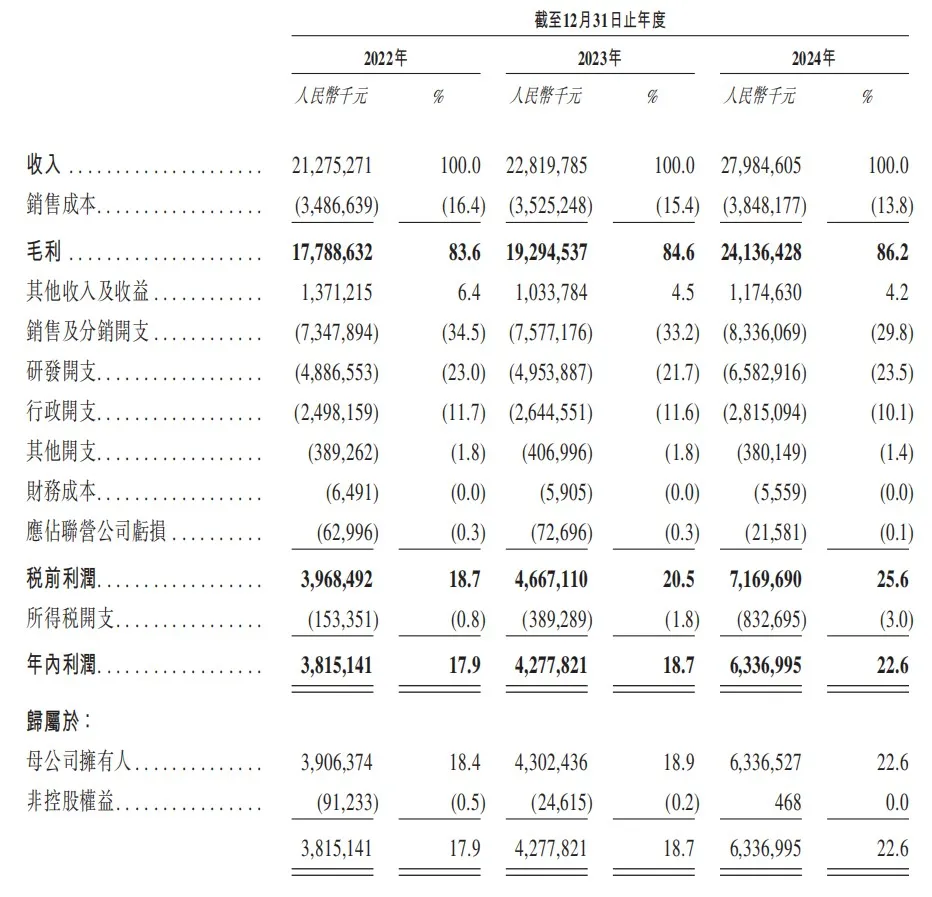

财务方面,恒瑞医药2024年的总收入为280亿元,自2014年起的复合年增长率约为14%;毛利由2023年的192.95亿元增加至2024年的241.36亿元,毛利率由2023年的84.6%升至2024年的86.2%。

值得一提的是,创新药已成为恒瑞医药收入的一项主要来源。创新药销售收入占总收入的百分比由2022年的38.1%提高至2024年的46.3%,仿制药销售收入占总收入的百分比则由2022年的60.3%减少至2024年的42.0%。

招股书称,2023年及2024年收入增加,主要归因于(i)销售药品收入增加,主要受创新药销售增加推动;(ii)许可收入增加。

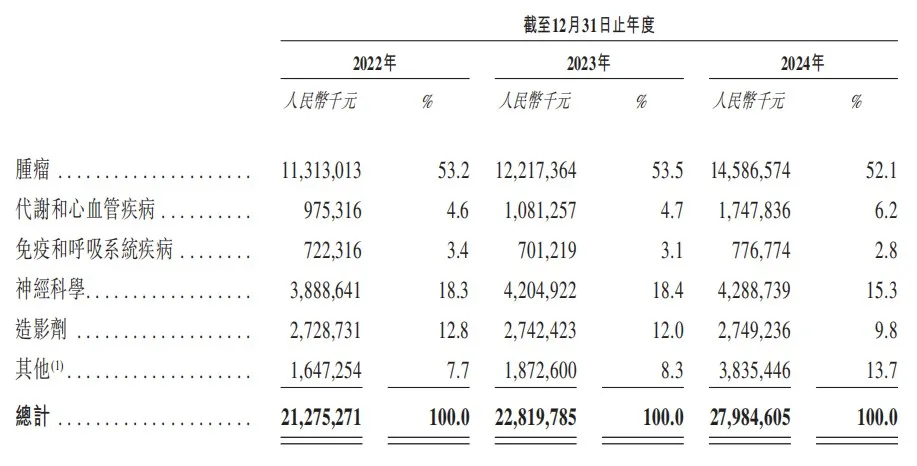

恒瑞医药分治疗领域的收入结构

从治疗领域及产品来看,恒瑞医药自2023年至2024年的收入增长,主要来自于肿瘤药物收入增加23.69亿元,以及代谢和心血管疾病治疗领域收入增加6.67亿元。

具体来说,恒瑞医药在这些治疗领域的创新药销售收入增加,主要归因于:(i)肿瘤药物卡瑞利珠单抗、吡咯替尼和阿帕替尼等创新药物的获批适应症拓展,以及由于透过上市后研究累积了支持相关药物临床疗效的医学证据,在医学界中获得更广泛的市场认可;(ii)创新产品(如肿瘤药物瑞维鲁胺及达尔西利以及代谢药物瑞格列汀及恒格列净)在被纳入政府主导的医疗保险计划后,在公立医疗机构的使用率有所提高;(iii)肿瘤药物阿得贝利单抗,因其在显著改善患者的总生存期方面具备强大的临床疗效被纳入多个地区的特药报销目录。

2022年、2023年及2024年,恒瑞医药经营现金流入分别达到人民币12.65亿元、76.44亿元、74.23亿元,稳健的盈利能力和强劲的现金流让其能够持续投资于研发活动,形成良性循坏。

2025年第一季度,恒瑞医药收入72.06亿元,同比增加20.1%,主要是由于创新药销售增加推动药品销售收入增加6.39亿元,以及许可收入增加5.50亿元。

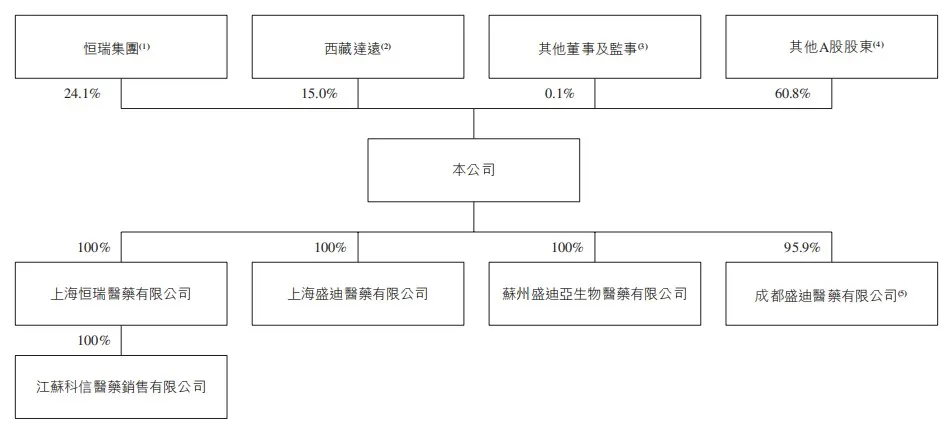

恒瑞医药股权架构

孙飘扬先生现为恒瑞医药董事长,自1997年4月起担任公司董事,主要负责集团的整体战略规划、业务发展及管理,亦为战略委员会主席及提名委员会成员。

孙先生是一位行业资深人士,在制药行业拥有超过42年的经验。孙先生于1982年8月加入恒瑞医药,数年来历任多个职务,包括担任连云港制药厂(公司前身)厂长。孙先生自1997年4月起出任董事,自1997年4月至2020年1月担任董事长,并随后于2021年8月获重新委任。2021年9月至今,孙先生亦担任和誉开曼有限责任公司(香港联交所:2256)独立非执行董事。

孙先生曾担任第十一届、第十二届、第十三届全国人民代表大会代表,现为第十四届全国人民代表大会代表。孙先生目前任国家药典委员会执行委员及中国药学会副理事长,享受国务院特殊津贴。

孙先生于1982年7月获得中国药科大学化学制药专业理学学士学位,并于2004年12月获得中国南京大学有机化学博士学位。

戴洪斌先生自2025年4月起担任恒瑞医药副董事长。戴先生自2020年1月起担任公司董事,自2022年5月至2025年4月担任公司总经理(总裁)。戴先生主要负责协助董事长进行战略制定、战略投资及董事会的有关管理,亦为薪酬与考核委员会成员、战略委员会成员。

戴先生拥有超过24年的行业经验。戴先生于2000年7月加入集团,自2000年7月至2003年4月历任公司办公室主任,自2003年4月至2016年5月担任公司董事会秘书,并于2013年4月至2022年5月任集团副总经理。

戴先生于2000年6月获得中国中南财经政法大学法学学士学位和经济学学士学位,2011年6月获得中国武汉大学行政管理硕士学位,并于2024年6月获得中国药科大学药学(社会与管理药学)博士学位。

招股书显示,恒瑞医药董事包括以下几位:

冯佶女士,自2025年4月起担任总经理(总裁)兼首席运营官,主要负责本集团的整体业务营运;

张连山先生,自2012年4月起担任公司董事,2010年8月至2024年12月担任公司副总经理,自2024年12月起获委任为本公司执行副总裁,主要负责集团整体研发,亦为战略委员会成员;

江宁军先生,自2023年2月起担任公司董事,并于2023年2月至2024年12月担任公司副总经理,自2024年12月起获委任为公司执行副总裁。江先生亦为集团首席战略官,主要负责集团的临床开发及业务发展,并为战略委员会成员;

孙杰平先生,自2020年1月起担任公司董事,2013年4月至2024年12月担任公司副总经理,自2024年12月起获委任为公司高级副总裁,主要负责集团的整体财务管理。

产业资讯

瞪羚社 2026-06-18

364

产业资讯

瞪羚社 2026-06-18

364

产业资讯

深蓝观 2026-06-18

380

产业资讯

深蓝观 2026-06-18

380

产业资讯

研发客 2026-06-18

425

产业资讯

研发客 2026-06-18

425

热门资讯

热门资讯 微信公众号

微信公众号