党建工作

党建工作

深蓝观

深蓝观  2025-05-08

2025-05-08

445

445

巴菲特旗下的伯克希尔·哈撒韦公司持续第10个季度净卖出股票,然而,这些回收来的资金并没有用于再加仓——其现金储备在2025年Q1增至3477亿美元,创历史新高。

就在市场对其“激进的防守策略”褒贬不一时,今年开年以来,纳斯达克指数短暂横盘一段时间后急速调转向下,反映出的市场对关税及通胀担忧加深,以及对“特朗普衰退”担忧加剧的兑现,再次印证了这位半个多世纪股龄老将的战略前瞻性。

无独有偶的是,国内生物医药老将药明康德,自去年年末开始,先后出售ATU在欧美的资产以及美国医疗器械检测业务;并前后三次减持所持参股公司药明合联的股票,总计回笼资金超过46亿港元。

当时市场对于药明康德的关注点主要集中在《生物安全法案》的影响上。市场认为,药明康德在维持现有核心业务运转的同时,还必须避免再次陷入地缘政治的沟堑,并关注非核心业务所涉及的病患及员工。因此,公司不得不做出一些收缩措施。

但如今关税战起,全球股债汇市场无差别地剧烈波动之下,人们才慢慢意识到,利用这样极致的防御战术破了一个残局,甚至将其转化为一个先发优势让药明康德能够更好地在新的经济周期中持续发展。

对于一家在全球范围内做业务布局的公司,在地缘结构的大动荡时,需要做的是竭尽所能采取一切措施,尽可能缩短低谷的深度,尽可能将其拉平,等到局势明朗之后,让公司重回长期持续增长的轨道。

-01-

乱纪元下的全球生物医药行业

这两天,“先破后立”的川普政府,将贸易及改革的步伐进一步外溢至生物医药领域,。

首先是关税。早在今年2月,CNBC就报道其希望通过对进口药品征税的方式来促使药品生产回流美国;4月份贸易战正式打响之后,虽对医药商品进行了豁免,但特朗普也屡次表示要调查药品以及相关API对美国国家安全的威胁,从而为药品征税铺路。

然而,在美国制造业短期难以重塑之下,关税提高只会带来整个产业链成本的上升。正如行业所达成的共识那样,一直以来药品关税设为零,是有原因的。关税可能导致供应链的中断,引发短缺。

比如,制药巨头强生最近表示,在关税背景下,今年公司将会多出来4亿美元的支出。前不久美国制药核心势力礼来的CEO大卫・里克斯也警告说:“在关税的大背景之下,礼来没法独善其身,这将导致裁员或削减研发投入,我预计研发会首当其冲。这是一个令人失望的结果。”

而特朗普不仅对外折腾,对内也毫不手软。

在特朗普政府在上台一个月后,先是大幅砍掉有着“创新idea摇篮”之称的NIH预算;然后是取消各种科研相关项目资金,解雇了数千名联邦科研人员。之后,在“小肯尼迪”赴任美国卫生与公众服务部(HHS)部长后,FDA作为全球药品监管权威,很快陷入动荡,的三大核心审批中心(CDER、CBER、CTP)皆已被裁得群龙无首。

而在大规模裁员之后,副作用也很快显现。WSJ最近报道了一篇因为FDA的审批延迟而不得不推迟药物的三期临床。FDA的动荡也意味着新药获批的速度和数量在一段时间里急剧下降。

知名华裔基因编辑领域科学家David Liu在获得科学突破奖时的采访这样提到:“基因编辑科学及其改善和拯救患者生命的能力从未如此强大。而讽刺的是,当前经济和政治环境对科学的发展带来了压力,尤其是监管改革和资金短缺的问题。这种科学与现实之间的割裂感尤为明显。”

这场由领导层主动挑起、而非市场变革引起的风波,对全球制药领域除了产生一些直接冲击之外,最关键的一点还在于难以预测。产业的发展逻辑是可以推测的,但懂王的个人好恶和左右摇摆会一起碰撞出什么样的“新点子”,没办法预知。而这样的变革更是建立在防通胀法案下,各大药企将会在2028年左右达到本轮新药专利到期峰值。

环境的巨大不确定性,让资本会更倾向保守。

而对于创新药这种金融敏感度高的行业,资本的风险偏好降低,又会进一步的反馈到行业,以至于相关的制药以及产业链公司不得不去考虑考虑其现金流与资产负债表状况。这样的环境下,势必使得全球医药行业进入到一个新的经济周期,而这样一个经济周期不会是一个两三年的窗口期或暂时低谷,可能是一个更长的周期。

在这场关税、监管以及资本收紧带来的多重动荡中,很难有公司独善其身。

面对这样外部环境的“极不稳定”,大到MNC,小到投资机构,甚至个人都不得不以收缩的战略去应对。企业的追求,逐渐从“高利润”转向“容错性”,尤其是体量大的企业。正如,辉瑞为应对这样一个新环境在一季报时已宣布新一轮的成本削减计划,预计到2027年成本重组与制造优化项目的总规模将达到77亿美元。

这也无怪乎巴菲特老爷子在过去一年里换掉相当一部分股票,转而去选择现金这样一种“0风险、0波动、4%收益”的资产。

而对于药明康德这家和全球化深度绑定的全球CXO龙头来讲,其CRDMO商业模式给它带来的一个独特的位置,能够更全面了解行业所处环境,这也为其带了竞争优势,在不确定的外部环境中寻找持续创造价值的机会。

-02-

贯穿制药环节的CRDMO模式

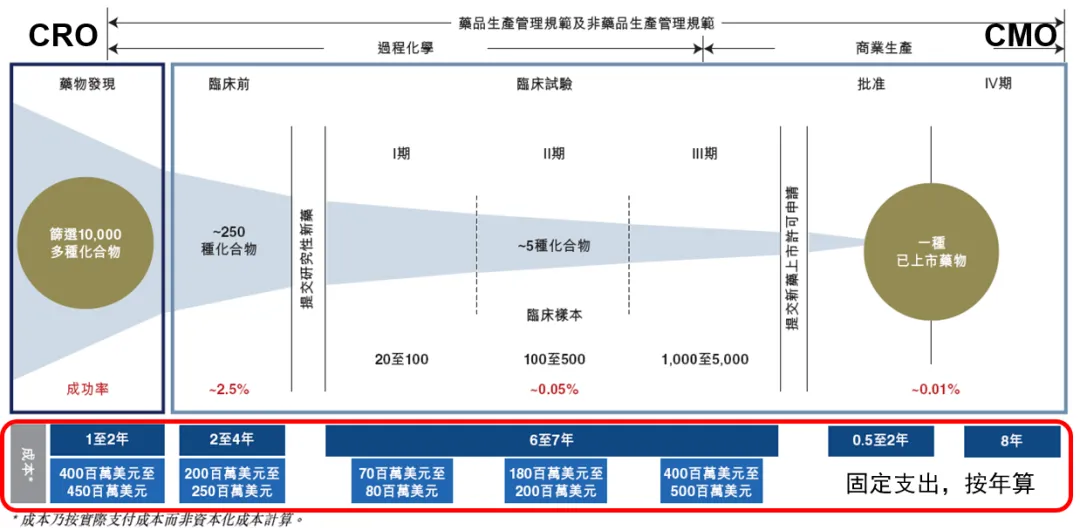

创新药,是一种“探索金矿”的过程,赚的是一个概率的钱。创新药的终局都变成了仿制药,专利期内的高定价则是对这种“探索成功”的一种奖赏。

而CRO,是给创新药企在金矿探索过程中提供全流程服务的公司,让后者不至于在前期因为实验室&设备不够而手足无措,在后期不至于因为巨幅的生产产能支出而商业化放量缓慢。

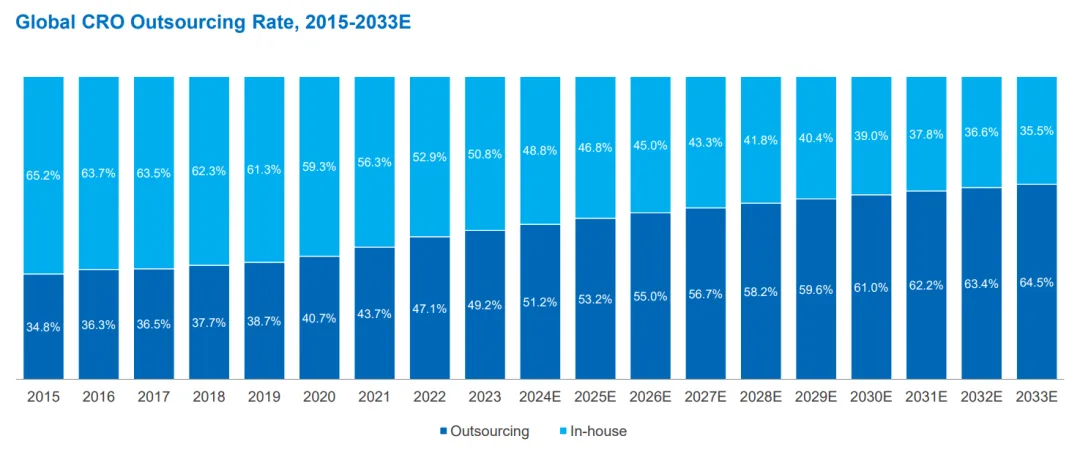

与此同时,大洋彼岸无论是在药价上做文章,还是FDA动荡带来的创新药供给侧放缓,导致创新的投入产出比进一步压缩,使得规模和增速将不再被视为首要目标,这也不断倒逼着全球的创新药行业都去寻找更高的效率去运作,而外包就是出路之一。

在制药行业,因为覆盖全身的各个治疗领域,和化药、单/双、ADC、基因疗法等等技术&机理的排列组合,使得创新药的类目纷繁复杂。因此,最顶级的CRO公司,一定要比市面上所有的制药公司,都要更懂新药研发以及落地。

药明康德就是这样一家“近乎全能”的CXO公司。

从化合物筛选到临床前,再到临床,再到注册,最终到商业化生产,但凡你还在实验室里写paper,只要有一个新的Idea,药明康德都能帮你最终落地成真正送到患者手中的一盒药。

这也是公司对“让天下没有难做的药”的口号的诠释。

而如今,在动荡的外部环境之下,药明康德选择的也是进一步聚焦自己CRDMO的业务。所谓的“聚焦”,便是去更加深入的拥抱科学、拥抱客户,去了解医学科学院和制药公司们每天所接触的新方向。

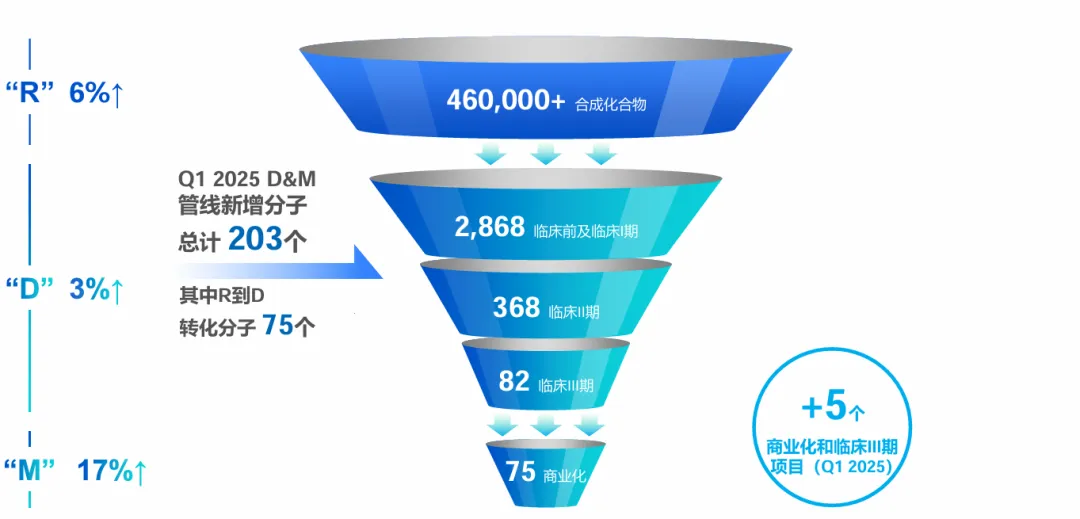

在一季度,公司在小分子这块累计新增分子超过200个,D&M管线总计将近3400个,几乎能覆盖到小分子领域里任何一款当下以及潜在的“革命性疗法”。

近期昆泰所发布的研究报告数据显示,2020~2024年小分子化合物的研发成功率在6%左右。若按照此口径测算,仅药明康德目前D端的分子将会有将近200个转换成商业化的项目。而去年药明康德400亿左右的营收规模时,商业化的分子数在72个。

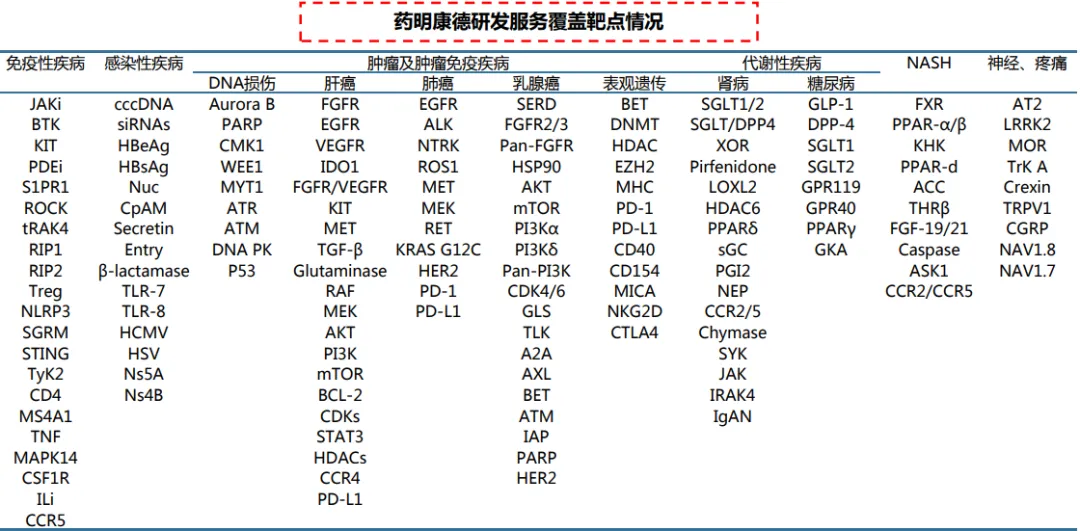

更何况药明康德管线中产生的价值远因远远高于平均水平。从重磅分子的角度出发,药明的化学合成、开发、制造的工艺是遥遥领先的,甚至有客户曾经表示过,若工艺的问题药明也无法解决的话,那可能真的就是没法解决了。而那些新技术的布局上,药明康德也是一马当先,多肽、小核酸、耦联、蛋白降解等均有布局。

而之所以能在这一系列纷繁的技术中提前站好身位,源自于公司早已将整个制药行业运行逻辑整合到日常运营当中:无论是学界的研究热点,还是医院的转化,还是各大小型药企的立项以及临床布局,制药公司在做的事情,药明康德都在做,并且有着一整套的CRDMO服务来贯穿这些新药开发环节。

来源:野村东方证券

“半个世纪一万倍”,是巴菲特花了一辈子修炼的投资能力的结果。对于药明康德来讲,如何修炼好针对各种纷繁复杂的新药研发/生产的服务能力,也是保证其CRDMO模式在未来能够持续贡献公司高增长的核心。

回到贸易战的宏观叙事里,创新药作为一个“之前从来没有”的东西,关税的清单里不可能提前放上“未来的商品”。创新药关乎的不是当下,关乎的是未来人类更好的生存质量。

而药明康德,就是一家以更极致的效率和服务不断去满足客户需求的公司,公司在当下一个时间节点要去做的,就是放慢扩张的脚步,去修炼一些能去更好创造未来的能力。但看起来,貌似药明康德又并未放慢追逐技术的脚步。

党建工作

医药云端工作室 2025-05-08

449

党建工作

医药云端工作室 2025-05-08

449

党建工作

深蓝观 2025-05-08

445

党建工作

深蓝观 2025-05-08

445

党建工作

证券时报 2025-05-08

176

党建工作

证券时报 2025-05-08

176

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签