产业资讯

产业资讯

会会药咖

会会药咖  2025-05-08

2025-05-08

1532

1532

2025年4月29日,阿斯利康在Q1财报发布会上宣布了一项重大战略调整:正式退出神经科学(CNS)研发领域,终止包括阿尔茨海默病药物MEDI1814(与礼来合作)、偏头痛单抗MEDI0618、骨关节炎药物MEDI7352在内的多个管线项目。

当前全球CNS疾病患者规模超10亿,市场潜力巨大,为何阿斯利康选择在此时“割肉离场”?

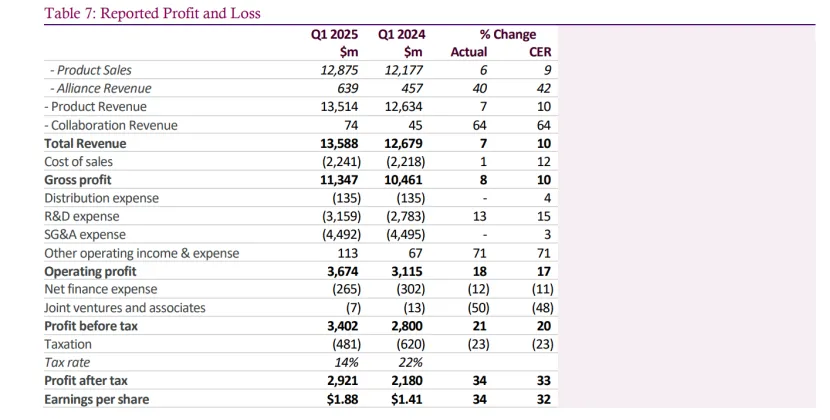

2025年Q1财报显示,阿斯利康营收约136亿美元,同比增长10%,但神经科学管线贡献微弱,但其肿瘤业务仍是核心增长引擎(销售额56亿美元),糖尿病药物Farxiga和口服GLP-1减重药布局成为新焦点。

(图片来源:阿斯利康2025年Q1财报)

阿斯利康退出CNS的三大核心逻辑

1. 长周期、高风险:CNS研发的“不可承受之重”

尽管CNS疾病患者基数庞大,但药物研发成功率极低。以阿尔茨海默病为例,过去20年全球失败率高达99.6%。

阿斯利康终止的MEDI1814虽在早期研究中显潜力,但CEO帕斯卡尔·索里奥特直言:“我们无法在所有方向投入资源,CNS领域更适合专注该赛道的公司”。

艾伯维在2023年斥巨资87亿美元收购Cerevel Therapeutics,押注精神分裂症和帕金森病管线。BMS以140亿美元收购Karuna,主攻精神分裂症药物KarXT,而如今阿斯利康却选择了与其在“高风险长跑”中消耗资源,不如聚焦确定性更高的领域。

2. 减肥与免疫学:千亿美元市场的“新战场”

阿斯利康的退出并非收缩战线,而是资源再分配。公司已明确将重心转向减肥、免疫学、呼吸疾病等赛道。

口服GLP-1药物AZD5004:2023年从诚益生物引入,瞄准诺和诺德、礼来主导的减肥药市场;

SixPeaks双抗合作:8000万美元押注减重同时保留肌肉的新疗法,直击GLP-1类药物副作用痛点;

免疫学布局:通过合作与自研管线覆盖炎症性肠病、红斑狼疮等适应症,与呼吸疾病形成协同。

其实阿斯利康选择重点布局减肥、免疫学、呼吸疾病领域并不意外,毕竟全球减重药物市场规模预计2030年突破1000亿美元,拥有良好的市场前景,免疫疾病药物复合增长率也超8%,远超CNS领域。

3. 财务与战略协同:聚焦“现金牛”与未来增长极

阿斯利康的财报数据揭示了其战略转向的底层逻辑,其肿瘤业务占比41%(奥希替尼(Tagrisso)、PD-L1抑制剂Imfinzi等产品持续放量)、并且Farxiga成为阿斯利康的新王牌(糖尿病与心衰适应症推动其年收入破77亿美元,增速31%),在研发投入上阿斯利康也逐步显示出向高回报领域倾斜(2024年研发支出135.8亿美元,重点支持ADC、基因编辑等前沿技术)。

药企战略调整的“生存法则”

通过阿斯利康选择退出CNS领域表明,资源有限性倒逼药企必须做出选择。未来,跨国药企或将更多通过外部合作(如License-in/out)或剥离非核心资产,实现管线优化。例如,2018年绿叶制药收购阿斯利康中枢神经产品思瑞康,正是阿斯利康逐步退出CNS的前兆。

对于二级市场而言,,阿斯利康的转向释放了明确信号:

短期利好:减重、肿瘤等高增长领域布局提振股价;

长期风险:GLP-1赛道竞争白热化,需关注临床数据与市场份额争夺。

阿斯利康中国区架构调整,也表明阿斯利康面临着中国市场的特殊挑战。

(图片来源:阿斯利康官网)

撤退还是进攻?阿斯利康的“战略辩证法”

阿斯利康退出CNS领域,本质是以退为进的商业决策。从而实现短期剥离低效资产,优化财务报表,中期抢占减肥药、免疫学等增量市场,从而达到长期通过ADC、基因治疗等技术构建护城河的目的。

阿斯利康的退出也在证明着在生物医药的“冰与火之歌”中,战略灵活性与临床未满足需求的精准洞察,才是穿越周期的关键。

产业资讯

瞪羚社 2026-06-18

368

产业资讯

瞪羚社 2026-06-18

368

产业资讯

深蓝观 2026-06-18

384

产业资讯

深蓝观 2026-06-18

384

产业资讯

研发客 2026-06-18

428

产业资讯

研发客 2026-06-18

428

热门资讯

热门资讯 微信公众号

微信公众号